全球制造业产值(MIO) 工业自动化

2025-08-12

2025 年中国制造业产值(MIO)增长复苏,但下半年机械行业面临压力

Samantha Mou

Samantha负责支持Interact Analysis在工业自动化领域的研究。Samantha拥有经济学硕士学位,曾在德国进行工业设备和汽车零部件的市场研究工作。

2025年,全球制造业本有望实现较强复苏态势。中国、美国制造业开年呈现出积极增长势头,欧洲也有走出停滞的迹象。然而,美国新一轮关税措施带来的不确定性,扰乱了市场预期,对全球投资信心造成冲击,使得多国企业开始重新评估其投资计划。

2025年上半年,中国制造业仍展现出较强的韧性,尽管面临美国关税冲击,但整体保持复苏态势。

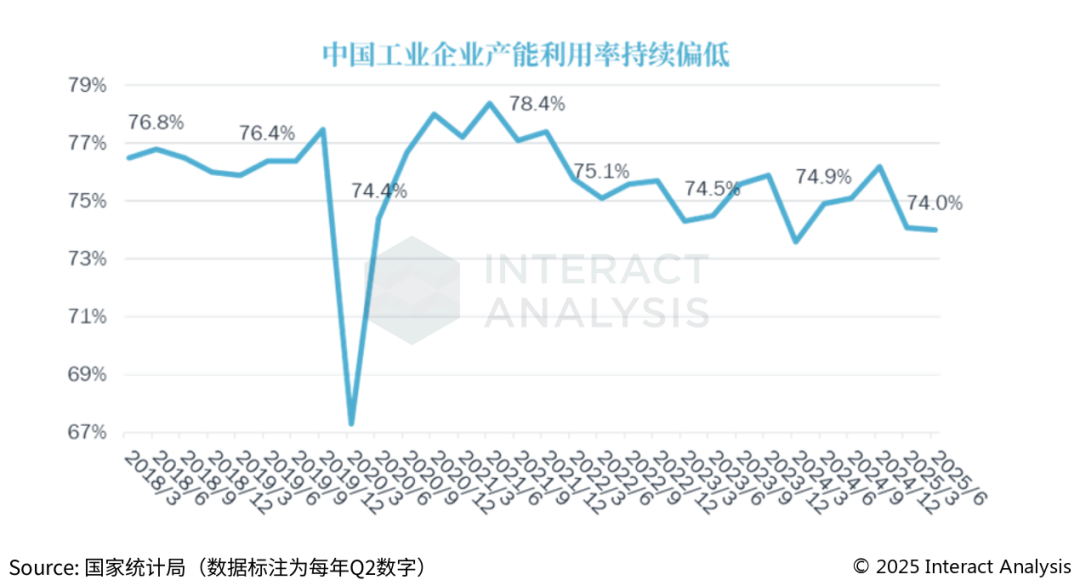

然而,随着行业产能利用率走低、反内卷政策推进,Interact Analysis 在新一季度的“全球制造业产能追踪”指标中下调了中国机械设备行业 2025-2026 年的增长率,以反映潜在的投资放缓、供给侧调整对新增设备需求带来的压力。

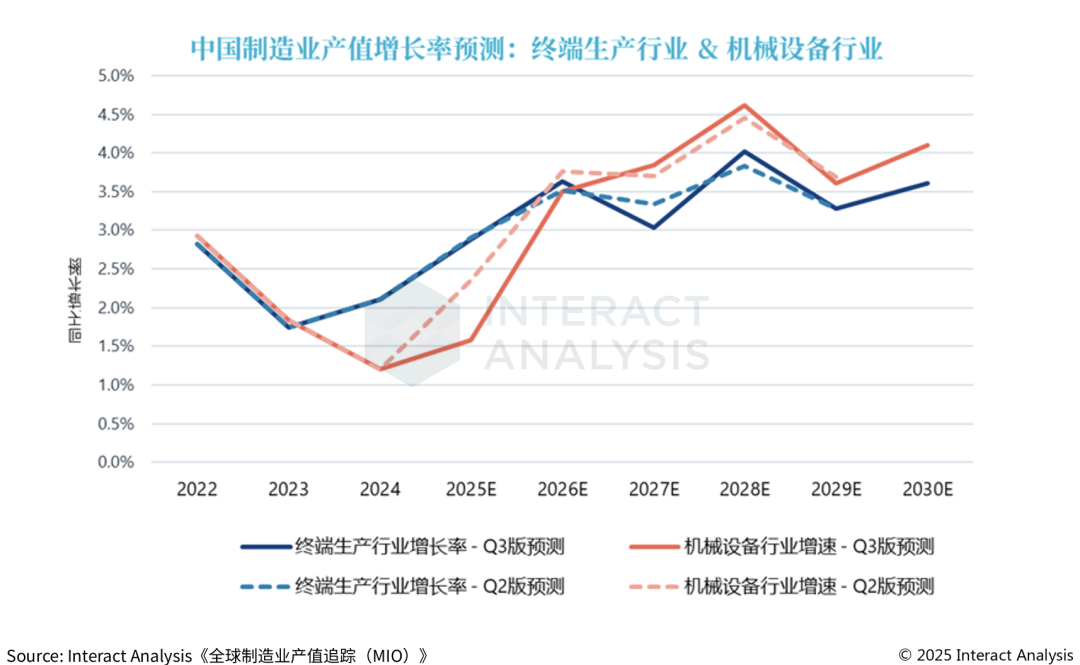

终端生产行业产值增长率保持 Q2 所作预测,但机械行业产值增长率下调

终端生产稳健复苏,但设备行业面临结构性压力

统计产值时,我们将整个制造业部门分成“终端生产”(例如汽车、电子等)与“机械设备”(例如机床、物料搬运设备等)两大行业来分析。其中,中国终端生产行业的产值占比高达 95% 左右(全球 2024年 为 94%),而机械设备产值仅占 5%(全球 2024年 为 6% )。

2025年,我们预计中国全年制造业产值(MIO)实现 2.8% 的增长,较 2024年的 2.1% 增速有明显恢复。其中终端生产行业增长 2.9%,机械设备行业增长1.6%。

全年预测增长率略低于上一季度预测的 2.9%,主要反映了机械行业预期的下调:由于全行业产能利用率持续偏低,叠加多个领域的“去产能”政策持续推进,以及美国关税政策对部分企业生产基地选址或产生影响,预计制造业企业产能扩张速度将放缓,从而影响新增设备需求。基于此,我们将中国机械行业 2025年 产值增长预测从 2.35% 下调至 1.58%。

中国工业企业产能利用率持续偏低

与机械行业需求高度相关的投资指标也表现低迷。6月国内固定资产投资同比仅增长 2.8%,为 2021年 以来最低水平。除去房地产投资的拖累(上半年下滑 11.2%),制造业投资增长也由Q1的9.1%降至7.5%,电气机械和器材制造业投资甚至下降了7.8%。

相比之下,终端生产行业的需求复苏更加显著。国内消费逐步回暖,尤其是在国家补贴政策的支持下,电子消费品表现亮眼。上半年家电与音像器材类零售额同比增长 30.7%,通讯器材类产品增长24.1%。汽车消费也从年初的 -4.4% 转为 0.8%的正增长。

与此同时,基础设施投资在 2025年 上半年提振了内需。2024年 底发行的专项债资金尤其推动了一季度的基建扩张,进入第二季度,基建投资增速有所趋稳。考虑到近期专项债发行规模保持平稳,预计下半年基建投资将继续为经济提供底部支撑。

未来展望:2026年有望加速复苏

整体而言,中国制造业正处于复苏通道,但供给侧问题及关税带来的外部压力也不容忽视。在内需尚未完全恢复、企业利润承压以及产能冗余问题未解的情况下,机械行业可能尚需要一段时间才能开始全面复苏的步伐。供给侧调整的政策导向、以及国内需求持续改善,有望推动产能问题和内卷压力在未来几个季度逐步缓解。

展望 2026年,中国制造业产值(MIO)预计将增长 3.6%,回到更健康的增长轨道。同时,尽管机械行业在短期内面临挑战,但从中长期看,自动化趋势、持续的技术创新,以及全球市场对中国制造设备的需求,预计将支撑其在 2027年后超越终端生产部门增速。

关于MIO

MIO(Manufacturing Industry Output)是Interact Analysis研究推出的全球制造业产值追踪指标。根据各主要国家和地区统计局等机构的公开数据,MIO追踪全球45个重点国家的制造业,及其102个细分行业历史15年发展情况,并结合对投资等先行指标的追踪,以及经济周期的监测,预测各行业未来5年增长情况。

最新工业自动化洞察

非道路设备电池包:机会真有看上去那么大吗?

AI 时代的工业机器人:新需求与新能力