工业自动化 锂电池&制造设备

2025-08-07

情投意合?韩企何能称霸美国锂电市场

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

近期,韩国锂电池龙头企业 LG 新能源( LGES )的一系列动态持续聚焦行业目光,而这些动态都有一个核心关键词 —— 美国市场。

从 2025 年第二季度财报中超 99% 的营业利润来自美国税收抵免,到启动在美首个磷酸铁锂储能工厂、拿下 Tesla 磷酸铁锂电池大单, LGES 的布局不仅凸显其对美国市场的深度绑定,也折射出韩国锂电企业正以系统性策略加码美国,试图在这一全球新能源核重要市场占据主导地位。

美国新能源市场:不确定性与确定性交织

美国作为全球新能源领域的战略要地,其市场发展始终伴随着政策与需求的双重博弈。

短期来看,政府换届后新能源政策的摇摆给产业链布局节奏带来挑战。受政策预期不明、产业链建设复杂度上升等因素影响, Interact Analysis 在最新《锂电池及制造设备》报告中下调了对美洲(以美国为核心)锂电池市场的供需预期 —— 2025 年美洲锂电池出货量预计为 202 GWh,较前值下调 6%; 2025 年上半年, AESC 、 Freyr Battery 、 Kore Power 等企业的多个锂电项目因政策变动、投资不足等问题停滞或终止,进一步反映出市场对短期前景的谨慎态度。

但长期来看,美国市场的吸引力与确定性同样显著。一方面,新能源汽车渗透率提升、电力系统稳定性不足、新能源并网及 AI 数据中心等推动储能需求爆发,构成对锂电池的刚性支撑,这一趋势在中长期内难以逆转;另一方面,尽管美国政策持续强化本地化产能建设,供需缺口依然存在 —— 尤其在磷酸铁锂、储能电池领域,本土供应能力尚不能覆盖增量需求,为具备技术储备与产能布局能力的企业留下了市场空间。

韩企的美国 “主场” 战略:从布局到主导

自《通胀削减法案》以来,韩国锂电三巨头( LGES 、 Samsung SDI 、 SK On )已将美国视为核心扩张市场,通过独资、与本土车企合资等模式加速布局本地化产能。

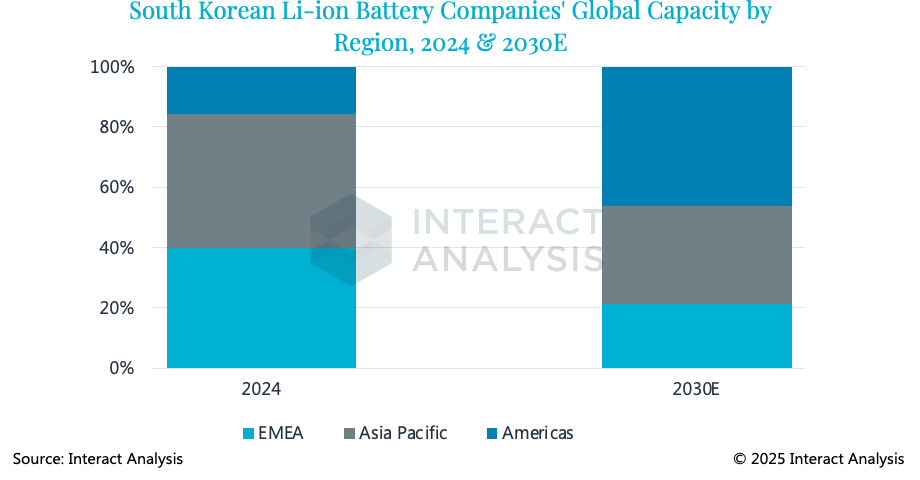

Interact Analysis 《全球锂离子电池产能追踪数据库》显示,美国正成为韩国三大企业未来扩产的 “主战场”:预计到 2030 年,美洲市场(以美国为核心)将贡献其全球总产能的 46%(含 LGES 与福特等合资项目),较 2024 年的 16% 实现跨越式增长,成为其产能占比最高的区域。

这一扩张直接推高了韩企在美国本土产能中的话语权 —— 2030 年美国预计建成 626 GWh 锂电池产能,韩国企业(含合资)的占比将从 2024 年的 45% 升至 48%,而本土产能仍以 Tesla (含储能)、福特等头部车企投资为主。

韩国三大锂电企业的全球产能布局占比(含合资企业)

值得注意的是,这种扩张并非孤立的 “电池企业行动”,而是锂电产业链的协同推进。2024 年全球锂电设备市场因产能建设放缓而销售下滑,但韩国设备企业(如 PNT 、 Philenergy 等)却依托对美订单交付逆势增长,随电池企业共同 “扬帆赴美”,形成产业链联动效应。

在美国通过政策重塑产业格局的进程中,韩国锂电企业与美国市场的深度绑定构成了关键互动关系。韩国企业凭借技术积累与地缘适配性,成为美国摆脱对中国供应链依赖、构建本土产能的重要依托;而韩企则借势将美国市场从 “重要布局区域” 升级为 “全球核心阵地”。

这种 “美国需外力填补产能缺口以实现供应链自主,韩企需市场空间支撑全球化扩张” 的态势,形成了二者 “相互依赖、彼此成就” 的短期平衡。平衡背后也存在风险,一方面,美国政策的波动性始终存在,若未来向更严苛的 “本土优先” 倾斜,韩企的税收优惠与市场准入可能收缩;另一方面,对美国市场的高度依赖或将使韩企暴露于美国新能源需求波动(如电动车增速不及预期)、本土企业崛起等风险中,单一市场震荡可能冲击其全球业务稳定性。

写在最后

相较于韩企的顺风顺水,中国锂电企业在美发展受政策壁垒制约,呈现 “被动收缩” 态势。 在此背景下,中国企业转向 “非美市场” 的策略性布局:持续推进欧洲本土化生产以规避贸易壁垒,在东南亚依托资源禀赋构建全产业链基地,开拓中东非洲新能源转型机遇,形成 “多区域布局对冲单一市场风险” 的格局。

在新能源成为全球共识的大背景下,各国政策正成为驱动锂电产业格局重塑的核心变量之一。这种分化既推动了全球锂电供应链向 “区域化闭环” 趋势,也使技术迭代、成本控制与地缘适配能力,成为企业在新格局中立足的关键。