商用车

2026-05-25

非道路设备电动化前景分化,中国厂商成为最大赢家

ADRIAN LLOYD

Chloe拥有布里斯托大学犯罪学(应用定量方法方向)学士学位和社会科学研究方法硕士学位,兼具扎实的定性研究与定量分析能力,为商用车领域提供具有实践价值的深度洞察。

全球非道路设备电动化进程因市场与机型不同呈现显著的快慢差异:中国轮式装载机市场正快速向电动化转型,而美国工程机械市场电动化推进几乎陷入停滞。贯穿其中的核心趋势是,在中国本土电动设备需求持续增长的推动下,中国主机厂在领跑全球电动工程机械市场,同时也在战略性加大对欧洲及其他市场的出口力度。

电动设备市场的领先者因机型而异

在挖掘机领域,沃尔沃(Volvo)是全球电动设备的绝对领军者,但这一领先地位建立在规模偏小、增速偏缓的市场基础上。电动挖掘机的应用很大程度上局限于微型挖掘机品类,2025 年多数主机厂的电动挖掘机产量持平甚至下滑,沃尔沃是少数例外。市场竞品多为燃油机改装方案,而非正向开发的电动平台,性能与规模化拓展能力受限。

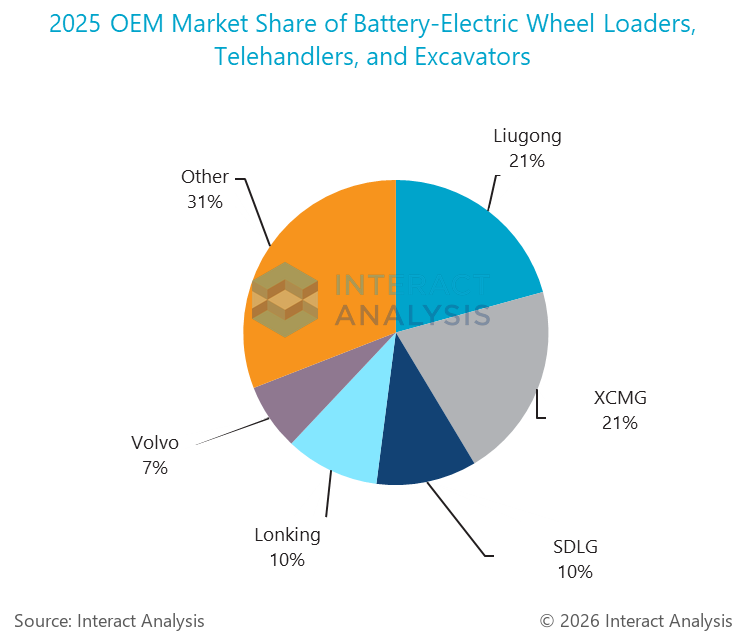

电动挖掘机市场的有限规模,与电动轮式装载机形成鲜明对比。轮式装载机电动化已跨越早期导入阶段,进入规模化竞争阶段,市场由中国主机厂绝对主导。柳工与徐工领跑全球市场,二者合计约占中国本土电动装载机一半的产量,龙头之争胶着。与挖掘机不同,该赛道并非小众市场,临工、三一在内的多家主机厂积极角逐,市场格局动态演变、快速迭代。

这也让轮式装载机成为首个以规模与落地能力定义电动设备竞争格局的细分领域,而非早期创新。欧洲主机厂明显落后,根据 Interact Analysis 分析,2025 年沃尔沃(Volvo)电动轮式装载机产量全球排名第六,威克诺森(Wacker Neuson)、Tobroco Giant、Avant 等欧洲企业仍聚焦小型设备,产量规模有限。

相比之下,伸缩臂叉装车仍处于早期阶段。市场渗透率低、且集中在欧洲,暂无明确的领军企业。即便 JCB 这样的老牌厂商,2025 年也没有占据主导地位,反映出该品类电动化路径的不确定性,企业战略重点也在其他方向。截至目前,曼尼通(Manitou)、默罗(Merlo)、威克诺森(Wacker Neuson)暂居电动伸缩臂叉装车市场份额前列。

注:轮式装载机占电动化设备的大头,徐工和柳工势均力敌。

为什么电动化在某些细分领域渗透更快?

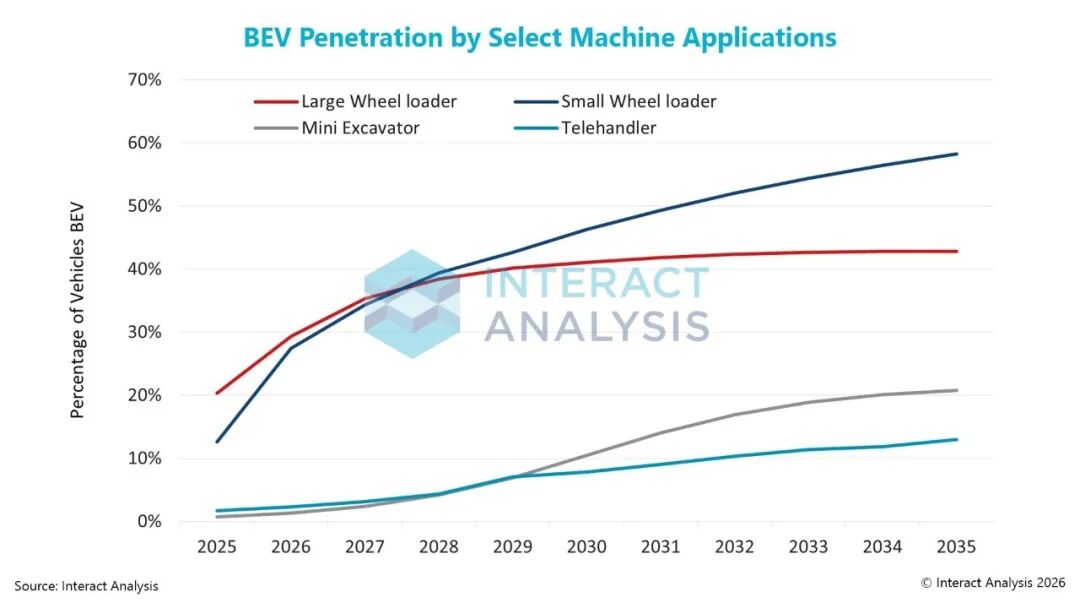

注:电动化渗透率因应用设备差异显著,轮式装载机领跑渗透增速,微型挖掘机加速提升,伸缩臂叉装车仍处早期阶段。

设备使用工况、配套基建与政策法规驱动三者形成合力时,电动化会率先提速,轮式装载机便是典型案例。欧洲市场中,小型设备电动化率先落地,尤其是城市及政策管控区域的小型轮式装载机,这类设备工况稳定、支持夜间充电,适配早期电动化转型。

中国的转型路径则截然不同,55kW 以上的大型轮式装载机成为电动化主力。这得益于在矿山、港口等封闭场景的充电基建配套,以及跨机型共享的电动总成平台,形成更具规模化、经济性的电动化模式,尤其适配高负荷应用场景。

中外产品战略也存在本质差异:欧洲多数主机厂仍采用燃油机改装模式,将发动机替换为电池与电驱系统;中国主机厂则更倾向纯电正向架构开发,在能效、可靠性与系统集成度上具备优势。

中国主机厂从国内规模转向全球扩张

到目前为止,中国企业在电动挖掘机领域的参与仍然有限。但考虑到它们的开发速度、制造规模和不断扩大的全球足迹,这种情况不太可能长期持续。如果它们带着具备竞争力、专门设计的设备进入这一细分领域,当前欧美主机厂的领先地位将面临重大压力。

中国主机厂快速从本土规模化走向全球扩张,将全集成电动设备推向海外市场。2025 年国际展会上,中国企业不仅展示了齐全的电动产品矩阵,更体现出成熟的产品实力。

中国厂商的技术能力正通过出口落地:柳工已向欧洲、澳大利亚、新西兰、南美交付数百台电动设备;徐工则拿下矿业领域大额订单,包括为福特斯克(Fortescue)提供大批电动矿用自卸车。

欧美主机厂在多个高功率细分领域电动产品的有限布局,为中国企业扩张提供了空间。中国设备不仅具备成本优势,往往还是唯一具备规模可行性的电动选择。这意味着,若中国主机厂复制轮式装载机的成功经验,或将加速拓展至其他机型。

目前中国企业在电动挖掘机领域参与有限,但凭借研发速度、制造规模与全球布局的扩张,这一局面终将改变。一旦中国厂商推出具备竞争力的正向开发电动挖掘机,欧美主机厂的现有领先地位将面临巨大冲击。

结语

理解非道路机械电动化,并非只看渗透率,而是研判哪些主机厂能在哪些市场、因何取胜。当前市场格局分散,中国厂商快速突破本土市场走向全球,关键问题不再是电动化会在何处落地,而是哪些主机厂具备结构性优势抢占市场红利。厘清这些动态,才能精准预判电动化提速过程中的市场格局的变化。

其他商用车领域洞察

卡特彼勒的盈利护城河:优势与潜在隐患

全球叉车市场:吞吐量成为首要目标