商用车

2026-06-15

卡特彼勒的盈利护城河:优势与潜在隐患

ALASTAIR HAYFIELD

Alastair在规模化、高增长的工业和技术市场领域拥有超过15年的领导研究项目经验。作为商用车辆部门的高级研究总监,他负责电动卡车和公交车、自动驾驶和非道路设备电动化领域的前沿研究。

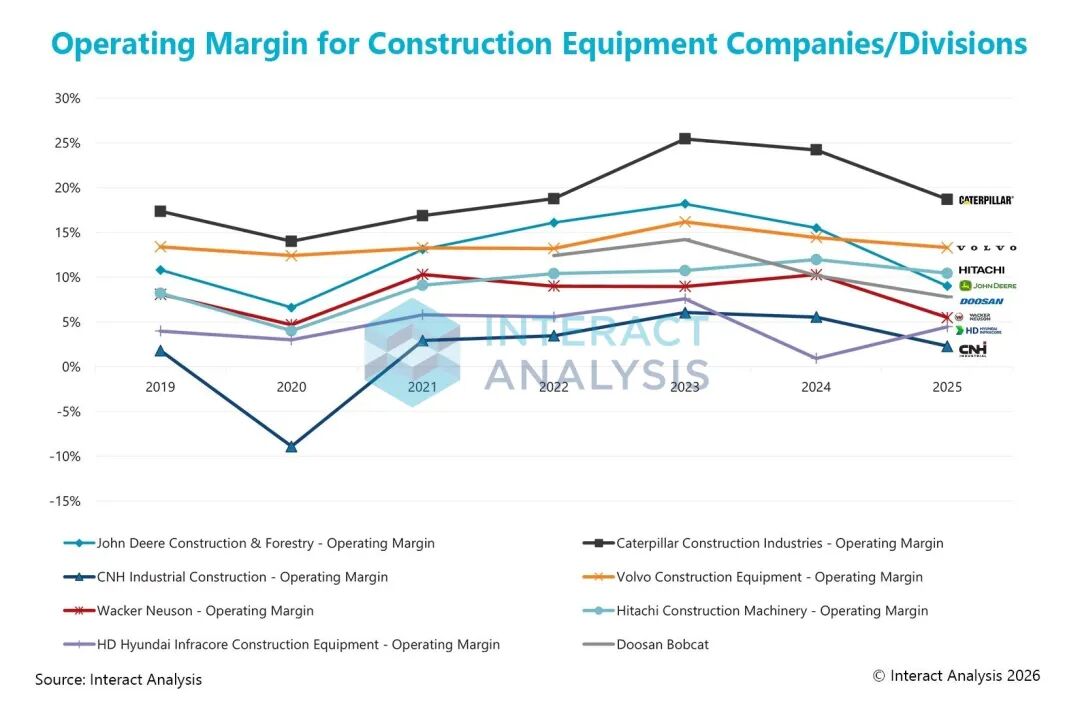

长期以来,卡特彼勒始终是非道路工程机械领域盈利水平的标杆。旗下工程机械业务的营业利润率,大幅领先绝大多数同行。尽管不少竞争对手推出了性能、功能相近的产品,却几乎无法复刻卡特彼勒的核心能力 —— 在设备全生命周期内,持续将营收转化为稳定利润。这份优势并非单纯依托企业规模或品牌效应,而是源于一套精心搭建的盈利模式,其价值创造早已跳出单一的新机销售环节。

但也正是这套让卡特彼勒具备强大抗风险能力的运营体系,如今开始显现出被冲击的可能性。

注:卡特彼勒营业利润率持续领跑行业。

卡特彼勒盈利模式的核心逻辑

卡特彼勒盈利体系的核心思路,是将售出的设备视作长期收益载体,而非一锤子买卖。新机销售带来的利润固然重要,但这只是价值创造的一部分。在设备后续数年的使用周期里,企业还能通过零配件供应、维修保养、整机再制造以及全生命周期管理等业务持续获利。

这套盈利模式依托三大核心优势搭建而成:

第一,卡特彼勒打造了一套成熟且高度专属的后市场服务生态。旗下设备采用深度集成化设计,配套接口、装配精度标准以及软件系统均为定制化开发。这就使得在设备整个使用周期中,选用原厂零配件成为风险最低的选择。非原厂配件虽然采购价格更低,却容易引发故障排查困难、原厂质保失效以及设备性能不稳定等问题。久而久之,客户普遍形成共识:卡特设备搭配原厂配件,运行状态最佳。

第二,卡特再制造业务发挥着举足轻重却常被低估的作用。设备进入中后期使用阶段时,前期采购成本已经摊销完毕,但作业效率要求依旧很高,这也是再制造业务利润空间最大的阶段。卡特彼勒以低于全新配件的价格,提供经过认证、附带质保的再制造零部件。此举既能防止客户流向灰色配件市场,也能将超期服役的设备牢牢锁定在自身商业体系内。再制造业务不仅能提升整体利润,即便在行业下行周期,也能有效稳住盈利水平。

第三,卡特彼勒独立的经销商网络,是这套盈利模式落地执行的关键一环。经销商承担着库存压力、配备专业维修场地并开展设备再制造业务,其经营收益与卡特彼勒的后市场发展目标深度绑定。零配件销售与维修服务,通常是经销商最主要的利润来源。因此,从配件推荐到再制造时机选择,经销商会在日常数千个经营决策中,主动维护卡特彼勒的盈利体系。

多重优势叠加,效果十分显著。即便新机销量出现波动,卡特彼勒依旧能依托庞大的在用设备存量持续创造价值,实现同行难以企及的资本回报率。

为何传统竞争手段难以撼动其地位

这套盈利体系很难被正面击破。单纯依靠设备降价的竞争方式收效甚微,因为卡特彼勒可以选择性守住市场份额,再通过设备全生命周期的后续服务补足利润。同理,若竞争对手仅以低价售卖普通配件,却无法提供原厂级别的质保与故障诊断支持,对于那些对设备连续作业时长要求极高的大型车队而言,基本不具备吸引力。

也正因如此,相较于汽车、公路货运等行业,卡特彼勒过往遭遇传统模式颠覆的风险更低。

不过,这并不代表其商业模式牢不可破。

行业压力点正在发生转变

真正威胁卡特彼勒盈利体系的,并非价格更低的柴油设备或是试图抢夺边缘客户的竞品品牌,而是行业结构性变革。这些变革正在动摇其以内燃机为核心、依靠设备再制造与后市场服务盈利的底层逻辑。

电气化是最直观的冲击因素。电动传动系统大幅减少了传统高利润易损件的数量,而这类零部件正是卡特彼勒再制造业务的核心营收来源,其中包括发动机、燃油系统、尾气后处理装置以及各类旋转机械组件。即便电动设备的整体系统复杂度有所提升,但每一台售出的电动设备,都意味着未来可开展机械再制造的业务场景大幅缩减。

第二个潜在冲击更为严峻:第三方企业开始推出成熟的电动设备再制造与改装服务。倘若外部厂商能够提供经过认证的电池、电力电子元件及控制系统再制造服务,且具备明显的成本优势,那么卡特再制造业务对设备中后期价值市场的掌控力就会被削弱。传统发动机再制造高度依赖整机厂商的技术积累,而电动动力系统翻新,更多考验软件研发、系统验证与安全认证能力。主机厂在这些领域虽仍保有优势,但壁垒已不如从前坚固。一个明显的现象是,在挪威、荷兰等电气化先行市场,以及矿山作业场景中,由系统集成商直接对接终端客户或

经销商开展服务,已经成为主流模式。

更关键的是,一旦这类第三方解决方案获得经销商认可,负面影响将会持续放大。经销商是卡特彼勒盈利体系的根基,如果设备再制造相关的维修工位利用率、客户留存率受到威胁,即便是长期合作的经销商,也会为保障自身利润转而选择其他方案。

中国主机厂带来的启示及其影响

业内谈及中国工程机械品牌时,大多聚焦于成本竞争,但更值得关注的是其灵活的战略思路。中国主机厂往往不会过度依赖设备全生命周期的后市场盈利,而是更注重产品快速迭代、模块化平台搭建,以及把设备综合使用成本控制在合理范围,并非一味追求设备全寿命周期的利润最大化。

随着电动化不断推进,中外品牌之间的差距逐步缩小。当机械再制造的利润空间不断压缩后,市场竞争的焦点会转向系统成本、能效水平以及产品更新速度。而卡特彼勒这类老牌企业积淀已久的传统模式,反而可能从优势转变为发展桎梏。

盈利模式迎来转型,而非崩塌

上述情况并不是说明卡特彼勒即将面临经营危机。该企业依旧坐拥行业顶尖的产能规模、完善的经销商渠道以及强大的系统集成能力。但其利润来源结构,正在悄然改变。

如今,卡特彼勒面临的核心战略难题,不再是如何守护内燃机时代搭建的盈利体系,而是如何快速完成转型:用软件服务、能效管理、设备高出勤率相关服务,接替传统再制造业务成为新的利润支柱,同时保证资本回报率不会下滑。

打造昔日行业盈利标杆的严谨运营能力,如今仍将是卡特彼勒破局的底气,但所需运用的手段早已截然不同。数十年来,首次有一批新的挑战浮出水面:威胁其盈利水平的不再是低价竞品,而是设备所有权模式、再制造形式以及动力系统的全面革新。

其他商用车领域洞察

超三分之二买方拟增资本支出,无人叉车渗透率不足5%

卡特彼勒的盈利护城河:优势与潜在隐患