中国新能源商用车 行业追踪

新能源商用车配套动力电池市场解析

7月新能源商用车市场速览

根据Interact Analysis的《中国新能源商用车月度追踪》报告:

2023年7月,新能源商用车终端销量同比上升70%,超2.8万辆,在商用车整体市场中,新能源车型渗透率提升到12.7%。截至7月,新能源商用车累计销量为13.2万辆,同比增长59%,前7个月销量已完成去年全年销量的56%。

从车型上看,7月新能源货、客车销量较去年同期分别上升96%、53%到1.3万辆和1.6万辆。与此同时,纯电动车型销量突破2.7万辆,同比增加69%,占比95%;燃料电池与混动车型同比分别增加43%、590%。

7月新能源商用车销量前十厂商合计销量份额达75.8%,吉利新能源销量较去年同期翻了1.4倍,在市场中份额近25%,连续15个月销量夺冠。

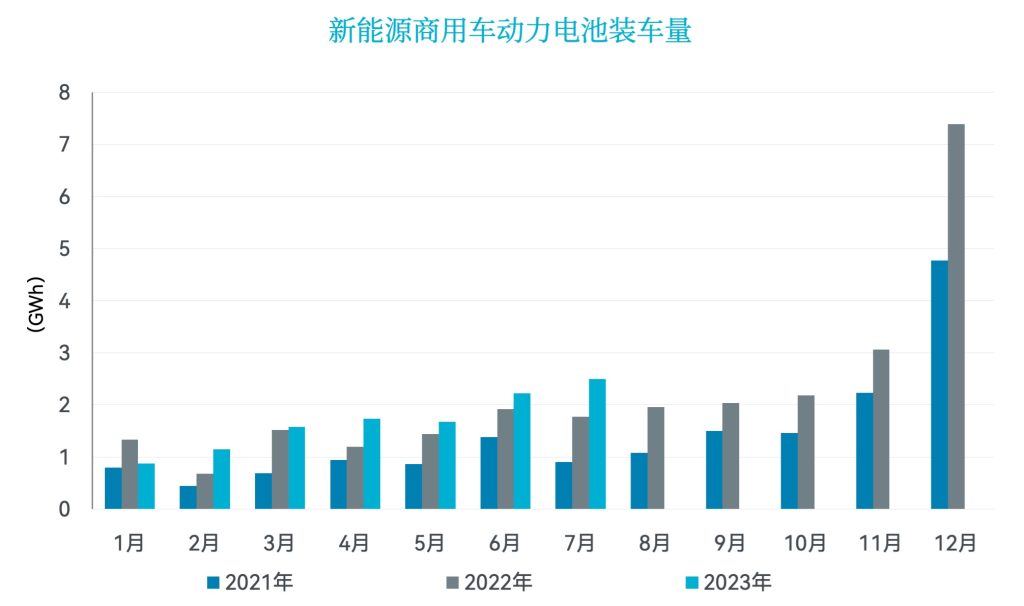

商用车配套动力电池系统达11.7GWh

新能源商用车销量的持续攀升推动了动力电池系统的强劲增长。据终端销量统计,2021年新能源商用车装机量达到17.1 GWh,2022年突破26.5 GWh,增幅高达55.3%。

今年前7个月,商用车配套动力电池系统保持增长态势,累计装车量较去年同期增加19%到11.7GWh,完成2022年全年装机量的44.3%。磷酸铁锂为最主要的电池类型,占比达97%左右,其他电池类型有三元锂电池、钛酸锂电池等。

轻型商用车配套动力电池占比大幅提升

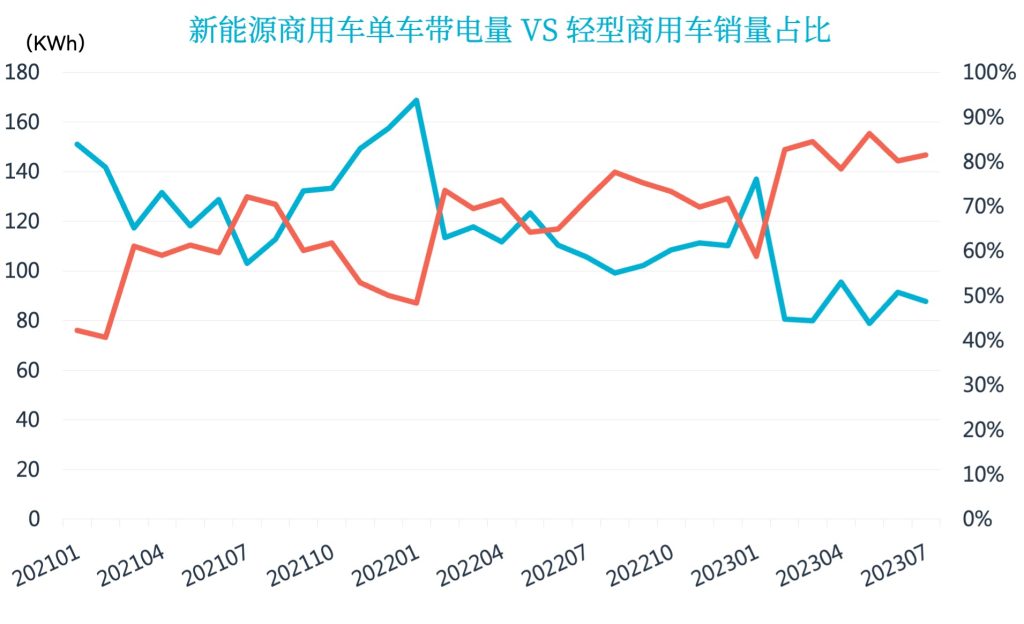

动力电池系统配套量表现很大程度上受车型销量及单车带电量影响。如前所述,今年前七个月新能源商用车累计销量同比增加59%,动力电池配套量增幅仅19%,究其原因,单车带电量相对较低的轻型商用车销量增速较高 – 同比增长92.7%,在整体新能源商用车销量中的占比从2021年的57.4%上升到今年前七个月的81.1%。受此影响,整体商用车的平均单车带电量下降,以7月为例,轻型商用车的终端销量增长迅猛,但由于大型客货车销量低于市场平均增速,导致纯电动商用车的平均单车带电量下降至87.8KWh,较去年同期减少17.8KWh。

平均单车带电量与轻型商用车销量占比呈现明显的负相关关系(轻型商用车含轻型客车、轻型货车和微型货车)

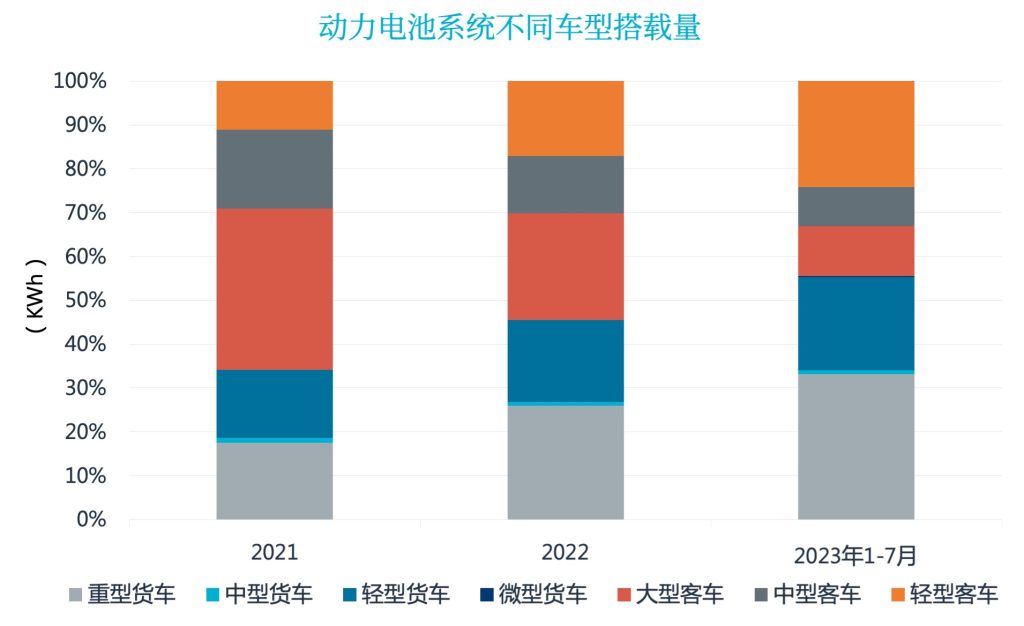

尽管新能源货车销量低于客车,由于其单车带电量较高,今年新能源货车的电池配套量持续高于新能源客车,1-7月,货车电池配套量占比达到55.7%,较2022年提升了4.7个百分点。

具体到细分车型,尽管平均带电量低(51.7 kWh),轻型商用车的销量激增推动电池搭载量的快速增长,在整体电池配套量占比不断提升,轻型客车、货车的电池搭载量占比分别从2021年11.1%和15.5%提升到2023年1-7月的24.1%、21.3%。

与此同时,尽管新能源重型货车在1-7月的同比增速为15%,远低于轻型商用车增速;但随着新能源重型货车应用场景的不断扩大,平均单车电池带电量从2022年的303kWh上升到今年的314kWh;今年前七个月,重型货车配套动力电池在新能源商用车电池搭载总量中的占比达33%,相较2022年的26%提升7个百分点。

商用车配套动力电池市场竞争激烈

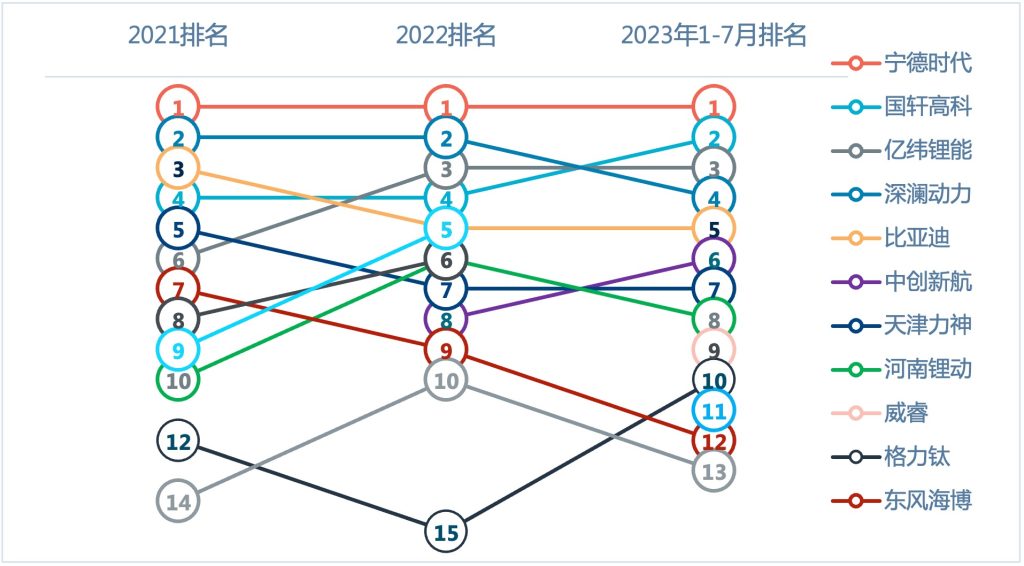

数据显示今年前7个月有近70家厂商为新能源商用车配套动力电池系统,排名前十的动力电池系统厂商的装车量合计占比约94%,较去年同期下降2.7个百分点。

数据显示今年前7个月有近70家厂商为新能源商用车配套动力电池系统,排名前十的动力电池系统厂商的装车量合计占比约94%,较去年同期下降2.7个百分点。

随着新的动力电池系统厂商涌入市场,市场格局不断发生变化。如上图所示,近三年的动力电池系统厂家的前十排名不断更迭,除了宁德时代牢牢占据市场主导地位,其市场份额从2022年的70.6%略微下降至66.1%(2023年1-7月);排名第二到十名的厂家变化明显,这很大程度上受他们合作主机厂的销量表现的影响。如宇通旗下的深澜动力由于集团内部和合作主机厂的大型商用车销量减少,导致装机量下滑,排名从2022年第二位下跌至第四位。主要为东风集团配套的东风海博、为上汽集团和万象汽车配套大、中型客车的上海电气国轩,同样受主机厂销量不佳影响且合作主机厂有限,电池配套量明显下滑,退出今年前七个月装机量前十。与此同时,国轩高科得益于配套吉利新能源和奇瑞商用车等轻型商用车,1-7月的累计装载量同比上升267%,从2022年的第四位上升至第二位;吉利旗下的威睿作为新晋动力电池供应商,去年10月才有首次装机记录,但得益于吉利新能源轻型货车的热销,电池装载量成功跻身前十位。

注:动力电池搭载量统计不包含氢燃料电池商用车

了解中国商用车市场的更多,欢迎联系Shily Zhu或Yvonne Zhang

[wpdm_package id=”#####”]

最新洞察

全球仓储自动化市场:总量预测小幅上调,系统灵活性为何位居买方考量首位?

观展手记 | Automate 2026 展后观察