商用车

2023-02-09

欧洲氢能卡车:政府资助公共领域示范起步,现代推动商业化市场萌芽

Marco Wang

Marco负责支持Interact Analysis在商用车领域的研究。在加入Interact Analysis之前,他在德国完成研究生课程后在一家投资银行工作,主要负责汽车行业跨境并购项目的行业研究。他在氢动力汽车市场拥有丰富的研究经验。

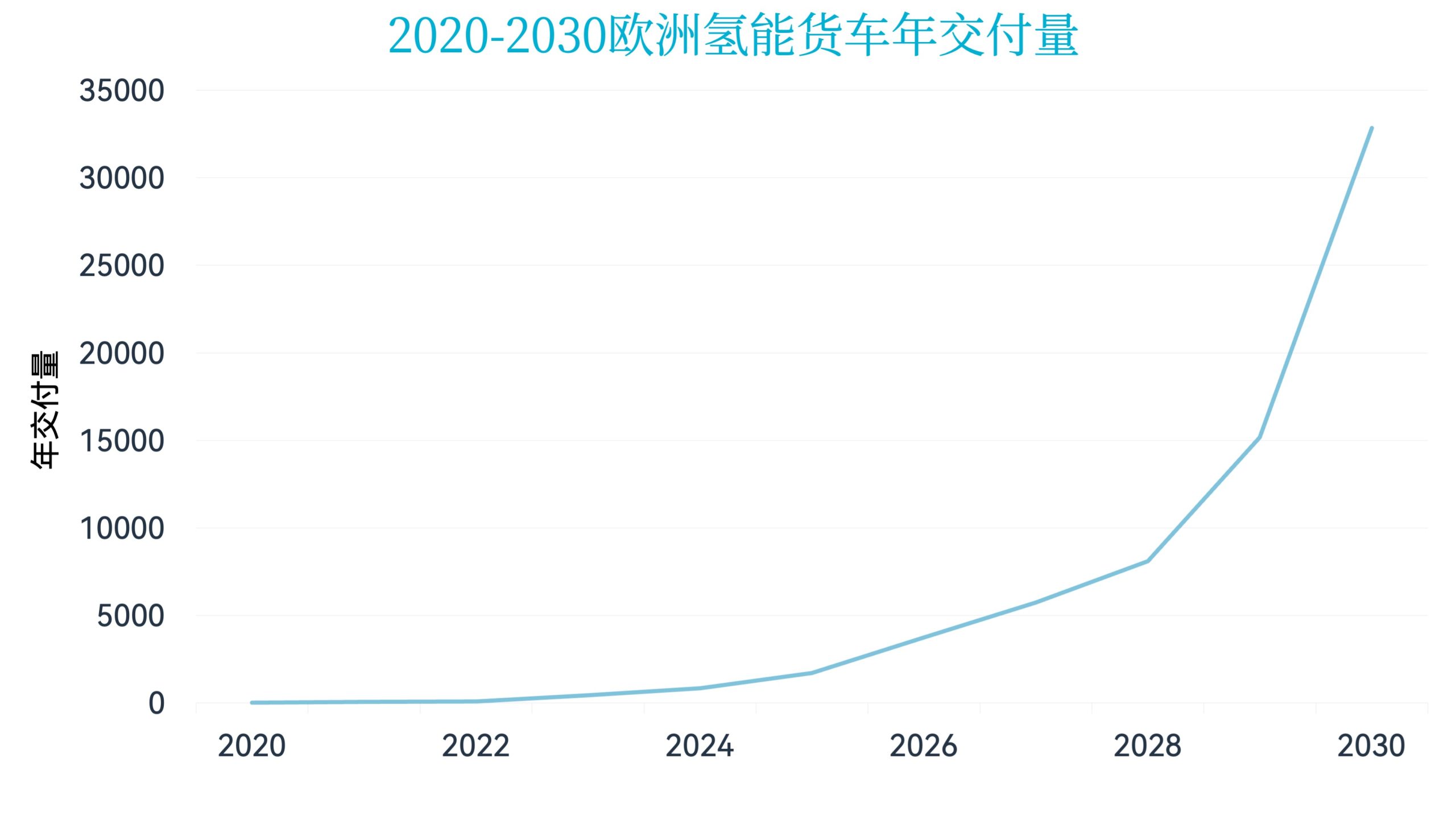

根据Interact Analysis最新发布的《全球氢燃料电池交通运输应用市场研究报告》,未来十年,货运车辆将成为市场增长最强势的氢能交通应用。2030年,全球氢燃料电池卡车销量预计达到28万辆,其中重型卡车将占据最大的份额。

得益于在商用车上的布局,中国将保持为全球最大的氢能卡车市场;在海外市场中,欧洲近几年已经开始利用示范项目对氢燃料电池卡车进行布局,尽管数量非常有限,但仍然显著高于北美和日韩地区;预计2030年欧洲地区氢能卡车的销量将占全球销量的11%。

政府资助下的试点——从城市环卫车开始

根据最新的统计,目前欧洲道路上投放运营的燃料电池中重型卡车中,约25%是用于城市环卫的专用车,大部分来自于欧盟资助下的两个燃料电池环卫车推广项目:

- 将持续到2024年的欧洲环卫车创新与技术验证项目(REVIVE)将在荷兰、意大利、瑞典和比利时的8个地点推广15辆配备30-40kW燃料电池增程器的环卫车,该项目得到了欧盟500万欧元的资助;据了解,目前该项目已经完成了绝大部分车辆的部署,在大部分地区预计运营至少5年。Proton Motor和PowerCell是项目的燃料电池供应商。

- 西北欧地区的氢能环卫车项目(HECTOR)得到了欧盟560万欧元的资助,该项目希望在西北欧地区的7个城市部署7辆燃料电池环卫车;该项目在2019年启动,2020年第一辆环卫车在德国开始投入运营。康明斯和巴拉德参与该项目车辆的燃料电池配套。

国家层面的政府支持同样在推动燃料电池环卫车的采购。德国是欧洲最积极投身于氢能交通的国家,2017-2021年期间,德国政府通过NIP计划资助了3.5亿欧元用于氢能与燃料电池的市场激活项目,其中燃料电池用于环卫车的推广项目获批额度达到1亿欧元,在所有下游应用中占比最高,获批项目涉及到146辆垃圾收集车和22辆道路清扫车的采购。

值得一提的是,在中国,燃料电池环卫专用车同样市场推广的主流车型之一,可以看出,基于成本和基础设施的考虑,现阶段,由于政府的支持,公共领域车辆正在带头推广燃料电池技术。

燃料电池技术——现代汽车在欧洲清洁商用车市场破局之道

2020年,现代汽车在欧洲踏出了商业化燃料电池重型卡车的第一步,这也标志着现代汽车正式进入欧洲清洁商用车市场。截止2021年年底,作为现代在瑞士大规模推广燃料电池重卡计划的第一阶段,现代商用车已经向瑞士出口了约50辆燃料电池重卡,这个体量已经高于同期韩国本土的燃料电池卡车数量。这批卡车交付给HHM,终端客户将以租赁的形式使用;德国是现代氢能卡车的下一个批量投放市场,第一批车辆已经在2022年下半年完成交付。

除了现代,VDL、斯堪尼亚、DAF等欧洲本地商用卡车企业正在通过区域性示范项目在西北欧地区部署燃料电池重卡。值得一提的是,无论是现代的商业化投放,还是正在进行的示范项目,这些车辆的重要应用场景都是为零售商超企业提供长途物流。运营商采纳氢燃料电池作为其货运车辆的原因也很简单——零售企业希望实现物流车队减排,而纯电方案无法满足运营需求。

以现代氢能卡车在瑞士的运营为例,货运路线包含高海拔山区,在冬季低温条件下,氢燃料电池依然能提供正常工况下的性能表现,而电动卡车依然存在里程焦虑,同时,氢能卡车的续航优势也在山区和长途运营中可以体现,而且由于补能时间短,全天候运营的可能性更符合某些地区的需求。

基础设施仍然不足——大规模布局仍需多方合作

相比起运营在闭环固定路线的城市公交车或市政车辆,货运车辆的路线需要取决于具体的货运需求,对于长途重载车辆而言,商业化推广需要完善的符合商用车要求的加氢网络来支撑。

截止2021年年底,欧洲的加氢站数量与中国差不多,但有一半都在德国,更重要的是,欧洲的大部分加氢站仅适用于乘用车加氢,可用于商用车(尤其是有较高加注量需求的重型车辆)的加氢站数量非常有限;相较而言,中国的加氢站几乎都适用于商用车,而且近年来,随着国有能源企业的入局和资本的支持,加氢站建设明显加速,而欧洲在近几年的加氢网络扩张步伐则相对缓慢。

氢气成本是另一个问题,尤其对于商用重型车辆。欧洲大力鼓励使用绿氢,但绿氢的可得性和成本竞争力在当下依然显著低于灰氢。在瑞士运行的现代氢燃料电池卡车仅使用绿氢,此前有传言由于缺乏绿氢的可用性,现代将终止其在瑞士的投放计划,虽然现代汽车在后续的声明中否认了该传言,但也在声明中提及了“绿氢的生产成本在中短期内受到了能源市场不可预测的中断的影响”。

因此,基于系统性建设和成本分摊的需求,希望在未来的大规模布局氢燃料电池卡车的项目仍然需要基于从政府、绿氢供应到车辆供应链上的多方合作:

基于欧盟1200万欧元的资助,在15个产业各方供应商和政府机构的合作下,H2Haul项目希望在德国、比利时、法国以及瑞士布局16辆燃料电池重卡 。

- HyTrucks项目希望在比利时部署300辆燃料电池卡车(2025前),地方港务局和多个能源公司已经就该项目达成合作。

- H2 Mobility Austria联盟由11个奥地利公司组成,希望2030年前推广2000辆燃料电池卡车,该联盟将与政府达成框架协议作为短期内的重要目标。

- 挪威的H2 Truck项目希望在挪威布局燃料电池卡车和相关基础设施,其合作伙伴包括了能源公司、零部件公司、车队运营商和地方市政等超过20个机构。

实现重型车辆脱碳——氢能政策与规划中的重要蓝图

欧盟以及欧洲多国已经将氢能视为未来能源转型的重要方案,在其发布氢能战略和愿景中,激活并扩大氢能下游应用是将氢能纳入未来能源版图的重要措施,在交通领域,许多国家都强调了燃料电池技术在重型卡车中的脱碳效应,并提出了相关的目标和愿景:

- 荷兰: 在其国家气候协议和氢能战略中,荷兰政府希望在2025年前实现3000辆燃料电池重卡上路。

- 德国: 德国人口最多、加氢站数量也最多的北威州制定了2030年保有11000辆氢燃料重卡的目标。德国在其国家层面的氢能战略中明确了对氢能和燃料电池的投资措施。

- 西班牙: 西班牙政府在其氢能路线图提出在2030年拥有5000辆氢燃料电池货运卡车的目标。

- 意大利: 根据政府在国家氢能战略初步指南中的预测,意大利2%的重型长途卡车将由氢燃料电池驱动。

尽管目前的燃料电池卡车依然处于示范推广阶段,相应的基础设施布局尚未形成规模,短期内仍需要政府的资金支持和产业的全方位合作,但与此同时,政策层面依然为行业释放了积极的信号——欧洲各国从国家层面对氢能提出的规划和对重型交通脱碳的追求依然为燃料电池技术发展提供了政策性保障。近期,我们也看到了欧洲各国在建立绿氢基础设施、通过签署国际性氢能合作协议建立氢进出口体系等方面有了不少积极举措,预计在不久的将来,欧洲的绿氢可得性和经济性将在未来几年得以提升。

此处了解更多关于《全球氢燃料电池交通运输应用市场研究报告》

其他商用车领域洞察

卡特彼勒的盈利护城河:优势与潜在隐患

全球叉车市场:吞吐量成为首要目标