商用车

2023-01-03

2022年全球叉车出货量增长率降至4%

MAYA XIAO

Maya在电动汽车、自动化系统和机器人领域拥有跨学科的技术背景,现担任Interact Analysis的研究经理,负责锂离子电池、叉车、工业和协作机器人市场等研究。

Interact Analysis 于12月6日发布了最新版全球叉车市场报告(第三版),除了对全球各区域市场做出长期预测以外,该报告对叉车行业的电动化和无人化趋势的洞察是最大的亮点。

全球叉车出货量增长率在2022年骤降

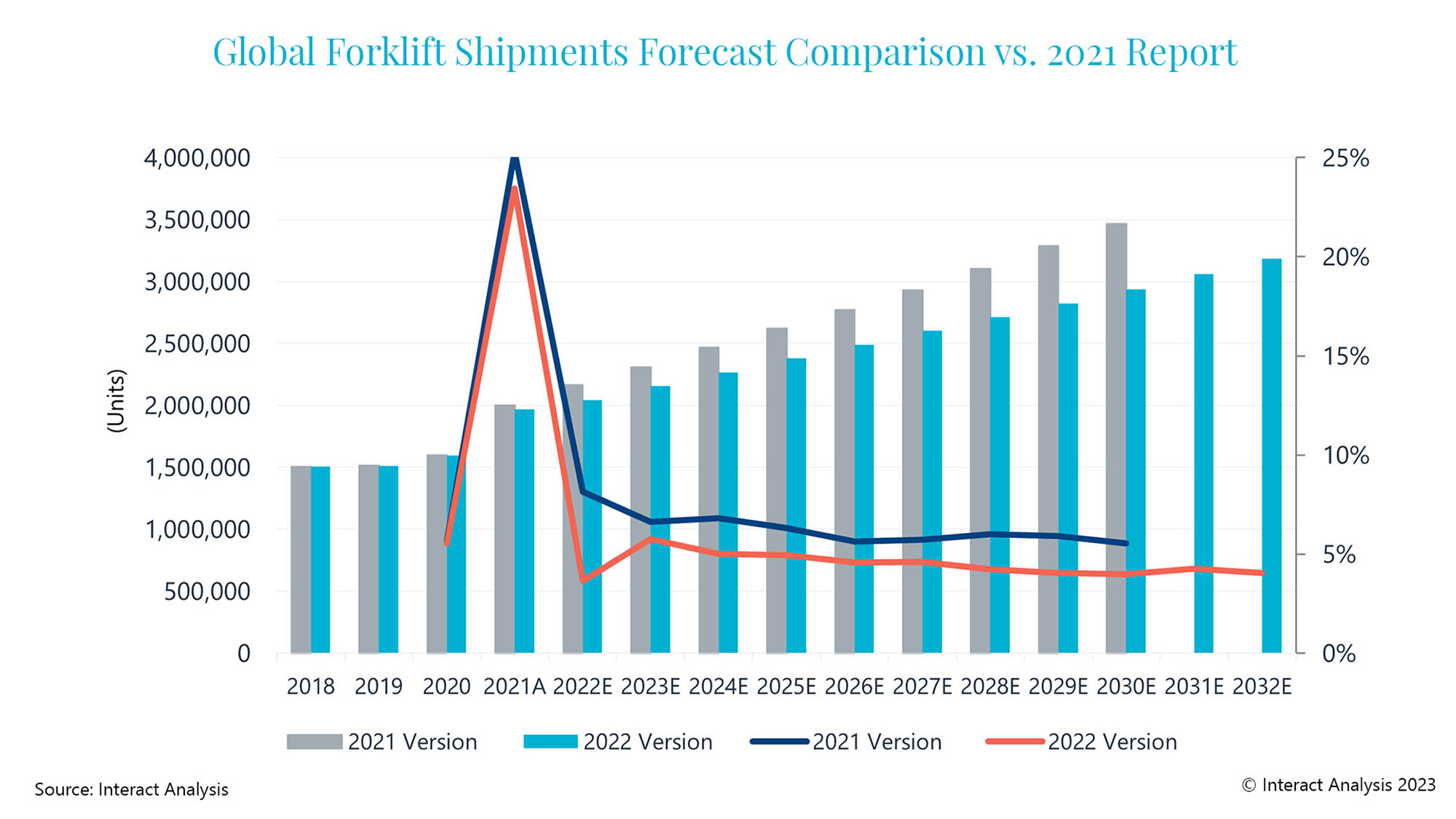

在该版本的预测中,欧洲市场受到俄乌战争以及次生的能源危机的影响、北美地区受到通货膨胀的影响,亚太地区,尤其是中国,受到疫情反复的影响,叠加全球范围内的供应链不畅和经济衰退,2022年全球叉车市场出货量的增长率从2021年的23.4%骤降至4.1%,订单量更是出现10%的下降。2023年,预计全球叉车订单量的降幅将有所收窄,且受益于过去两年的存量订单,出货量预计将温和复苏。

尽管面临短期挑战,Interact Analysis对叉车行业的长期增长依旧保持乐观。Interact Analysis预测,到2032年,全球叉车出货量将维持4%~5%的年均增长。2029年,出货量将突破300万台的关口。

全球叉车市场预测对比(2022vs2021)

市场增长的关键驱动力之一来自自动化升级的脚步。无论是对于制造业还是物流企业,新冠的影响使企业充分认识到产线需要减少对人工的依赖。同时,全球劳动力成本的上升也是不可逆转的趋势。因此,长期来看,市场对自动化设备的需求将稳步上升。来自制造业的需求相对稳定,虽然行业面临短期波动,但还是有诸多设备制造商积极进行长线布局,希望采用长期投资来应对短期风暴。例如,许多汽车制造商在利润下降的同时依旧在加大新产线的全自动化,为转向电动汽车做准备。相较而言,来自物流企业的需求受短期波动的影响更大,这类企业对于投资回报比更为敏感,在经济遇冷的情况下对大额资本支出会更加谨慎,但一旦经济回暖,投资的热情会迅速恢复。

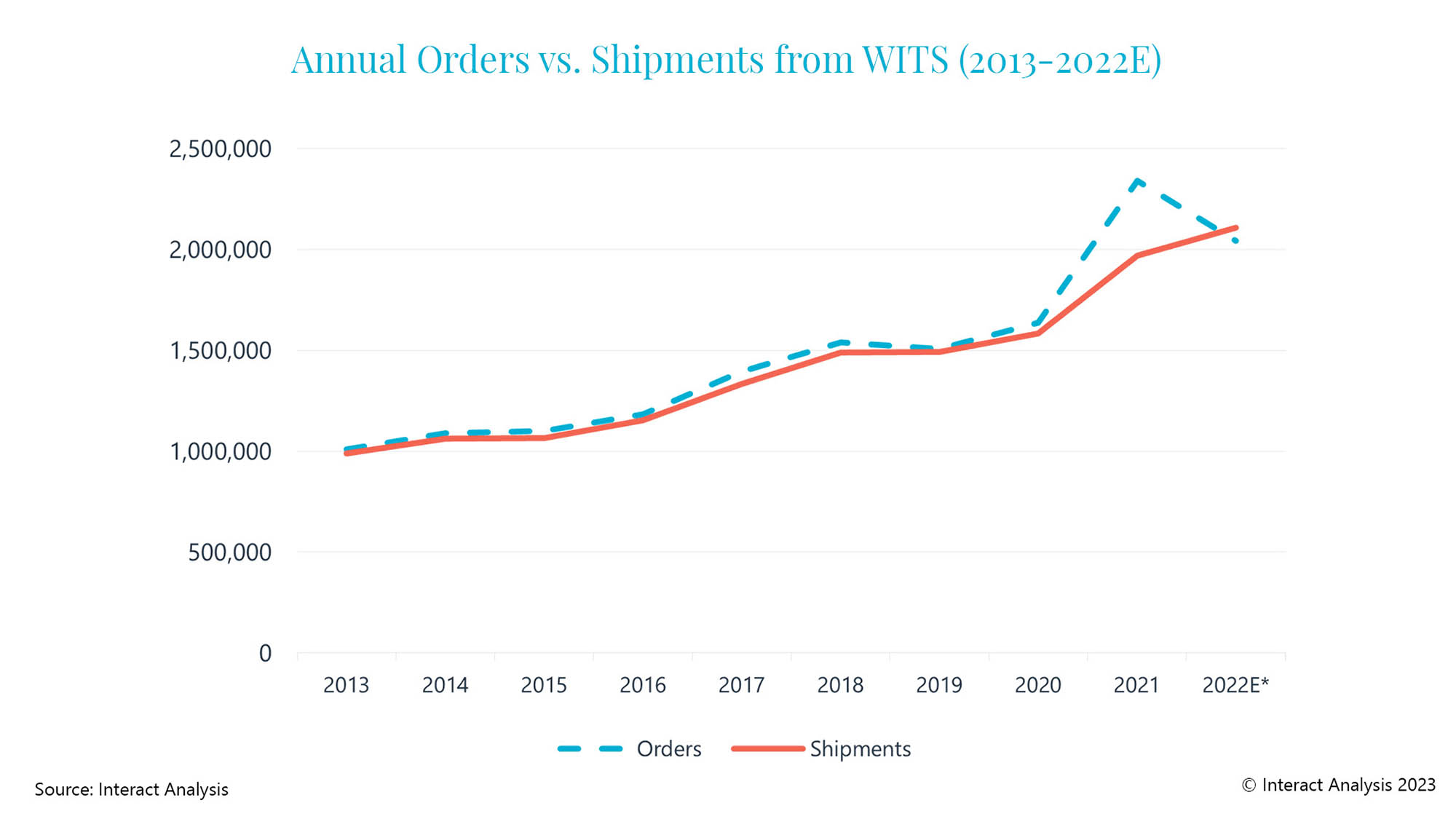

2021订单量和出货量的差值创历史新高

回顾叉车市场过去十年出货和订单的差值:

2019年,全球叉车市场在连续快速增长后出现回调。2019年全球经济衰退以及中美贸易战的不确定性使得许多制造业企业收紧了钱包。但订单量和出货量的差距一直保持在相当小的范围内,可以说企业库存以及交货时间一直相对稳定。

2020年起,我们看到订单量和实际出货量之间的差距逐渐扩大,2021达到创纪录的371,171台,如下图所示。如果细究季度出货量和订单量的同比增长率,可以发现在过去八个季度中,多数时间出货量增长率仅为订单增长率的一半左右。这是典型的供不应求的局面。

从2021年下半年开始,由于制造业和仓储业的需求激增、区域封锁造成的运输受阻,以及原材料和能源价格上涨带来的成本激增,全球范围内的供应链都出现了中断,这引发了叉车的大量订单积压。零部件和劳动力短缺使得叉车出现了供不应求,不少一线厂商的交货期超过6个月甚至长达一年。这种情况直接反映在2021和2022年上半年发货和订单增长率之间的巨大差异上。

许多叉车供应商提到,他们目前的存量订单可以保证2022/2023年的出货量维持增长,而销售额受益于价格上涨,增长率甚至会更高。

2023年下半年之后,我们预计出货量将高于订单量,随后逐渐恢复到正常状态。

全球叉车年订单量与出货量对比(2013-2022)

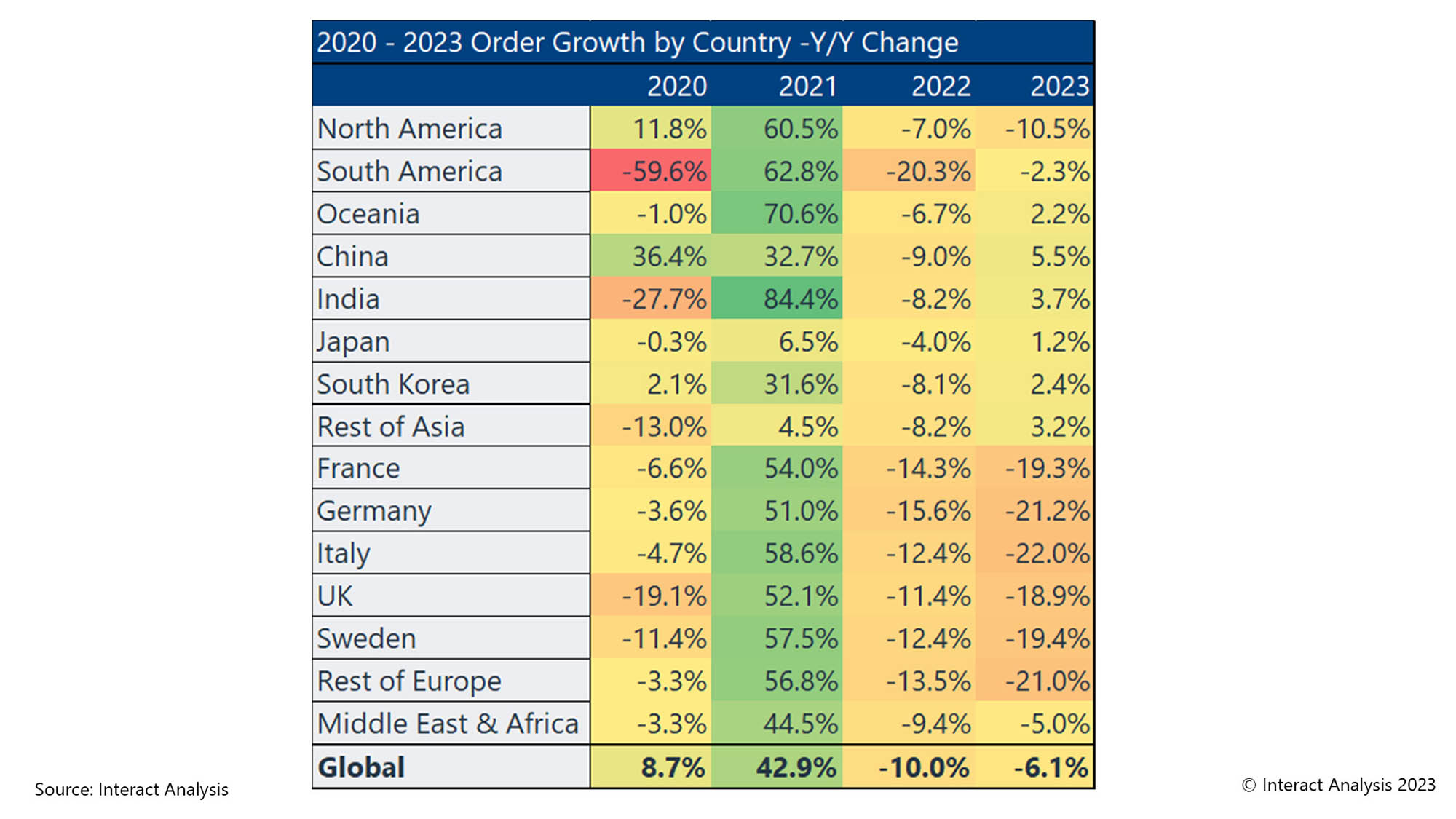

增长的地区性差异显著

利率上升、高通胀和经济的不确定性导致消费者信心减弱,导致终端用户推迟大规模资本投资,由于这些因素,2022年叉车订单在全球各个主要地区都明显减少。

俄乌战争在欧洲造成了政治和经济不确定性,同时大幅增加了能源成本。欧洲的消费端和制造业由此受到影响,企业和消费者面临进一步控制支出的压力。我们预测,这些因素对欧洲经济带来的影响短期内不会减轻,导致欧洲2022年和2023年的叉车订单预计增长率在所有地区中最低。

至于亚太地区,在今年的疫情反复中,电子商务的繁荣已经从过去两年的野蛮暴增回落到更“正常”的增长水平。由于终端需求的回落,零售商在自动化履行中心方面的压力减小,从而使得我们在前两年看到的Class2和Class3叉车的超高速增长率也出现了回落。

2020-2030全球叉车订单增长情况(分地区)

了解全球叉车市场的更多,欢迎联系Interact Analysis的高级分析师Maya Xiao

其他商用车领域洞察

超三分之二买方拟增资本支出,无人叉车渗透率不足5%

卡特彼勒的盈利护城河:优势与潜在隐患