工业自动化

2023-03-28

印度真的能挑战中国世界工厂的地位吗?

Tim Dawson

Tim是工业自动化团队的高级研究总监。他拥有20多年的制造业产业研究经验,经常在全球各地的会议和行业贸易展上发表演讲。

印度一直没有隐瞒其想要成为制造业强国,与中国“世界工厂”一较高下的愿望。本文中,我们尝试具体分析印度“制造业强国”目标的可行性。这其中有诸多因素需要考虑,首先则是印度政府日益增长的债务,以及其支持印度制造业扩张的能力。根据路透社对一些经济学家的咨询,印度政府在2023/24财政年度的借款将达到创纪录的16万亿卢比,其总债务在过去四年中已经翻了一倍以上。

在此基础上,明年印度政府将面临大选。在今年2月公布的联合预算中,印度政府宣布了其对制造业和经济增长的支持措施,包括对锂离子电池生产和电子设备制造等产业进行补贴。印度财政部长尼玛拉·希塔拉曼(Nirmala Sitharaman)宣称,“世界已经认识到印度是一颗明亮的星星”,并预计2023财年印度GDP将增长7%(在所有主要经济体中最高)。

印度已经明确将技术制造业定为未来潜力行业。莫迪总理于2014年发起的“印度制造”倡议中提出了一系列激励措施以促进制造业增长,目标是到2025年将制造业对GDP的贡献提高到25%。今年1月,印度商务部长皮尤什·戈亚尔表示,科技巨头苹果公司希望印度占其产量的比例从目前的 5%-7% 提高到 25%,尽管这一声明尚未经苹果公司证实。

中国制造业产出仍遥遥领先

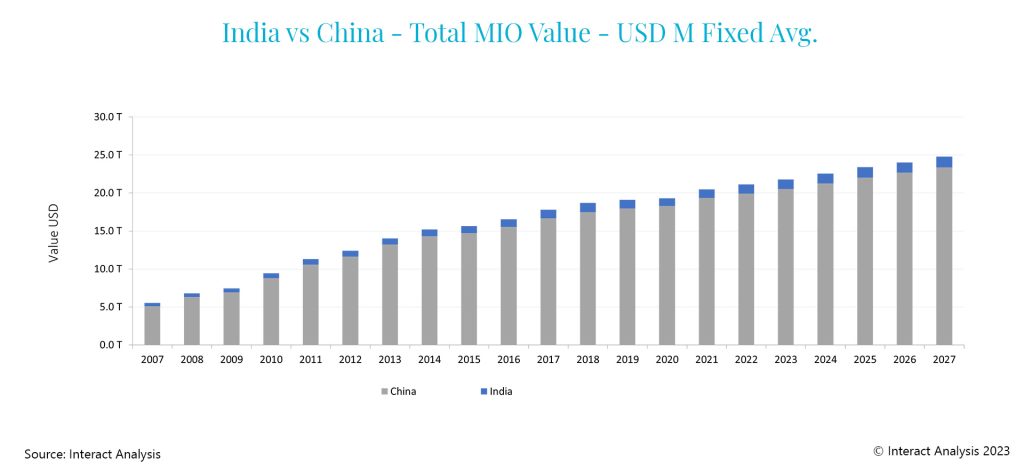

中国的制造业生产无论是在亚太还是全球都占主导地位。根据Interact Analysis《全球制造业产值追踪指标》(MIO)统计,中国贡献了全球制造业产值的约45%,年生产总值约为20万亿美元。从2023年下半年开始,预计中国制造业年增长率将恢复到4%左右,就中国当前的体量而言,这一增长速率已经相当可观。在中国如此体量的基础上,印度等其他国家要想在制造行业赶超中国将是极其困难的。尽管预计到2027年,中国和印度的制造业增长水平将非常接近,但由于印度缺乏与中国类似的基础设施和供应链生态系统,想要挑战中国制造业主导地位的可能性可以说微乎其微。

预计到2027年,尽管印度和中国的产值增速相似,但中国的制造业总产值将远超印度。

在疫情爆发之前,印度制造业就已经经历了强劲的增长,现如今则显示出从疫情中逐渐复苏的迹象。2022年12月,经季节性调整的印度标普全球PMI从11月的55.7急剧上升至57.8。尽管短期内印度制造业的表现预计较为强劲,但该国仍在承受着疫情带来的财政压力,这是其当前高负债状况的重要原因之一。

面对创纪录的债务,印度政府是否有能力刺激制造业发展?

印度政府为了应对新冠肺炎疫情和提供扶贫援助,已经大举借债导致财政承压,国际货币基金组织(IMF)曾因此警告印度政府,中期来看需要有一个更严格的财政整顿计划来纾缓财政困境。在疫情期间,印度全境彻底封锁了一个半月,而中国则采取了区域性的封锁措施,因此在重启生产活动时比印度要顺利,国内受到的经济冲击也比印度小。此外,疫情爆发初期恰逢中国传统春节假期,工厂通常都会停工两周,这为政府采取措施减缓疫情传播、增加防疫物资储备等提供了缓冲期,也为中国制造业的顺利复工打下了良好基础。IMF估计,2022财年,印度一般政府债务与GDP比率约为84%,高于许多其他新兴经济体,而主权信用评级也处于最低的级别。这不仅可能会对印度中长期的资本投入和开支产生影响,也会削弱其为刺激制造业增长而改善基础设施建设的努力。

印度制造业增长更可能集中在某几个特定行业

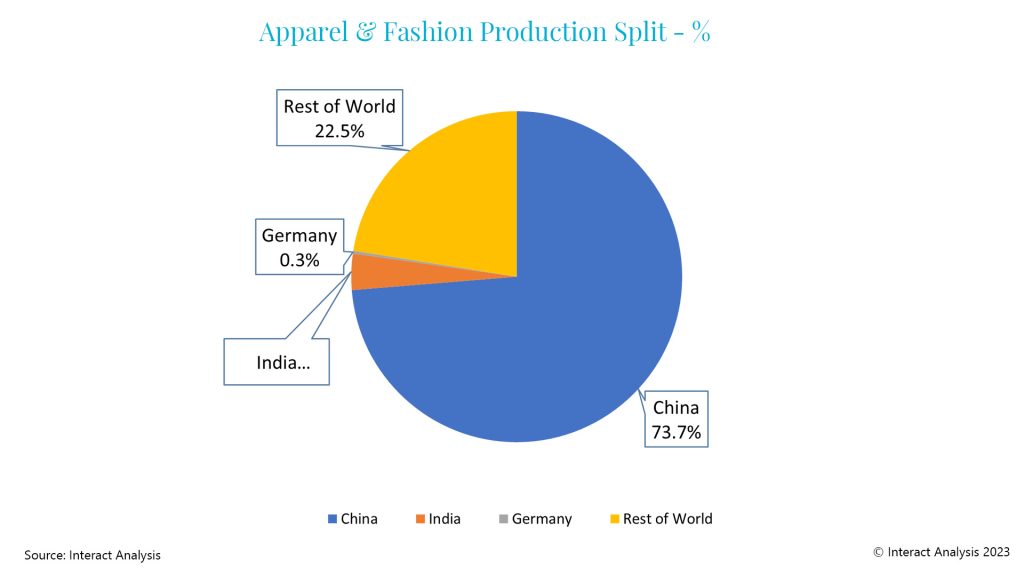

印度在电子设备行业可能会取得进展,但不包括半导体行业——该行业在印度占比太小,假设能实现10%的增长,仍占比不到印度总制造业产值的0.5%。不过,印度的金属加工行业非常强大,得益于全球巨头塔塔钢铁(Tata Steel)的带动。此外,从MIO的数据来看,印度的化学和制药等行业仍有增长空间。然而,即使一些印度当前极具竞争力的行业,其规模仍然远落后于中国。例如,中国的纺服细分市场价值超过5000亿美元,占全球产值的近3/4,而印度仅占3.5%(240亿美元)。

中国主导全球服装行业,占据全球产量的约75%。

为什么中国可能保持其全球制造业强国的地位?

除了人力成本较低之外,我们很难找到证据说明印度可以为制造业企业提供比中国更好的机会。许多公司不太可能放弃已经在中国建立起来的供应链和基础设施,将生产线转移到印度。印度政府庞大的债务压力也将会是一大不稳定因素。与此同时,印度不具备中国的地理、贸易和基础设施优势,例如,中国可利用的工业用地面积更大,能够支撑产业的扩张,城市化进程较早,制造业员工的综合技能水平较高;而印度滞后的城市化进程,大规模人口增长带来的压力以及南北地区的分化都给制造业的发展带来极大挑战。

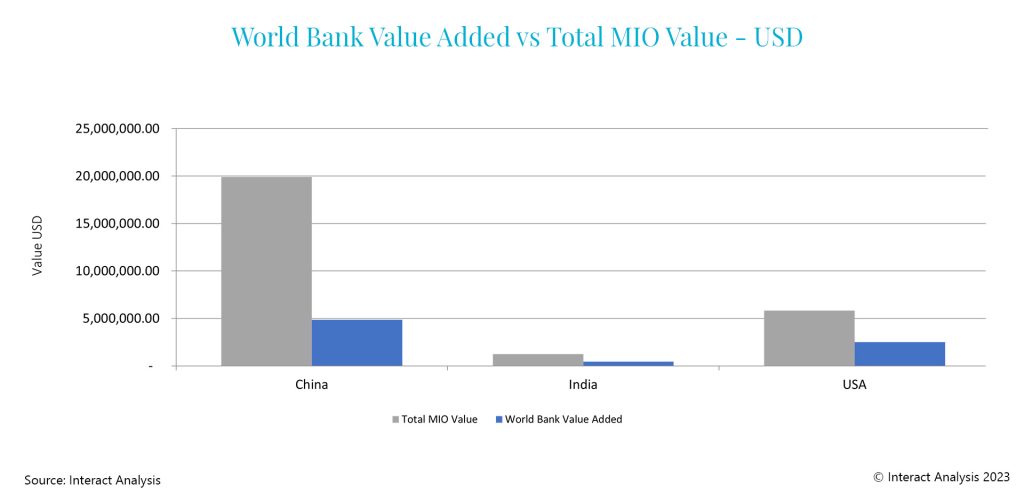

中国还是全球采矿业的中心,几乎没有法规限制采矿活动。中国生产的硅占据全球产量的一半以上,全球63%的稀土金属也由中国生产,这使得中国在开发和利用自然资源中获得了巨大利益。此外,中国国内市场对本土产品的需求巨大。以服装生产领域为例,其总出口总额为5600亿美元,国内市场就占据高达1600亿美元,这意味着75%的生产都服务于本土消费,汽车行业也是如此。这种高内需是许多其他国家,包括印度,所不具备的中国特有的独特优势。 中国成功的另一个关键是完整的产业链结构。国产的大部分原材料和零部件,使得中国制造业具有极高“增加值”。根据我们的研究,中国制造业增加值是其产值的5倍,美国为3倍,印度仅略高于2倍,而全球大部分地区的制造业增加值与产值相似,因为它们只占据产业链的一部分,其上游原材料、零部件很多依赖进口。这体现了MIO的精妙之处,这项指标追踪并计算制造业产业链中的每一个环节,因此可以提供更贴近现实的不同国家或地区制造业生产水平的比较。

中国的制造业总产值远超过印度。

考虑到以上这些因素,我们认为中国不会失去其制造业龙头的地位,相反,只会更加强势。

未来,印度能否夺取中国的桂冠?

印度与中国常常因为有着相似的人口结构、地理区位,被放在一起比较,其实这不可行也不严谨。首先,人口优势并非是与全球最大经济体竞争必不可少的因素,比如,德国凭借深厚的技术基础,也一直能够保持自身独特的竞争优势。考虑到中西方之间紧张的政治关系,以及印度的低劳动力成本,一些公司也许会将印度视为另一个制造产地的替代选择,但这种可能性是否能够落地,印度自己还需要克服许多阻碍,包括提高自身技术水平,加强基础设施建设,促进政治稳定和吸引更多的外资等。

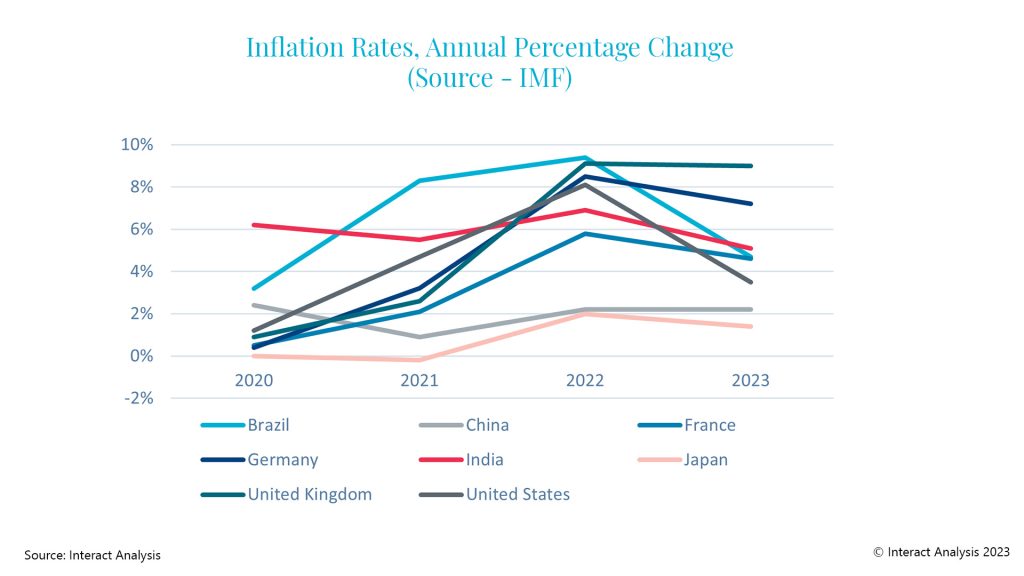

眼下首先要考虑的,是印度的高通胀。目前印度的通货膨胀率开始下降,但此前的高通胀已经推高了生活成本,增加了制造商支出,并抑制了对非必需品的消费需求,在与中国的竞争中是一个不利因素。同时,高通胀将对产量产生持续影响,继而拖累其对提升产能的激励计划。

近年来,印度的通货膨胀率一直在较高水平。

反观中国,不仅目前在制造业产量上遥遥领先,并且拥有完备的生产基础设施、充足的劳动力供应、巨大的国内消费需求、备具开发潜力的地理纵深和丰富的自然资源。尽管我们预测中国与印度制造业产值增长速度相近,但考虑到中国的先发优势,除非其自身出现重大变化,否则印度实现赶超基本是不可能的。长期来看,中国对制造业的垄断将持续存在。

了解更多全球制造业产值追踪指标(MIO)的信息,欢迎联系高级研究总监 Tim Dawson

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升