商用车

2026-03-31

增长逆风放缓——非道路动力总成电气化

ADRIAN LLOYD

Chloe拥有布里斯托大学犯罪学(应用定量方法方向)学士学位和社会科学研究方法硕士学位,兼具扎实的定性研究与定量分析能力,为商用车领域提供具有实践价值的深度洞察。

电气化市场增长正落后于预期。Interact Analysis 新发布的《非道路动力总成》市场报告显示,当前的制约因素包括系统成本高、快速充电基础设施不足以及运行自主性受限(每班工作小时数),特别是在重型和高利用率应用中。因此,与上一年相比,2025 年电动汽车和零部件销量持平或下降。活跃项目减少和客户决策延迟导致采用水平缓慢,限制了近期市场增长。尽管如此,该市场到 2030 年价值将超过 170 亿美元,高于 2025 年的 115 亿美元。

零部件定价与架构

关于电气化设备零部件定价和架构的报告表明,尽管一些供应商报告 2025 年销量稳定或增长,但其他供应商失去了市场份额,导致整体情况参差不齐。由于电气化零部件市场仍然分散,零部件层面的差异化有限。整合是确保供应商在电机和电池生产等日益商品化领域保持竞争力和相关性的必要步骤。

中国制造商进军西方市场

中国原始设备制造商( OEM )正迅速扩张到西方市场,越来越多地提供高质量、完全集成的电动机械,而不仅仅是零部件,从而影响市场结构。激进的定价、广泛的电动产品组合以及直接竞争欧洲合同的意愿正在推动中国竞争对手的增长。

虽然 2024 年至 2025 年间全球电气化车辆产量增长了 11% (不包括叉车),但排除中国后这一数字降至仅 6% 。2025 年欧洲和北美的销量实际上持平,欧洲在 2030 年之前不太可能出台有意义的法规来推动纯电动车( BEV )的采用。由于成本和运营优势,柴油设备在近期仍将在这些地区占据主导地位。

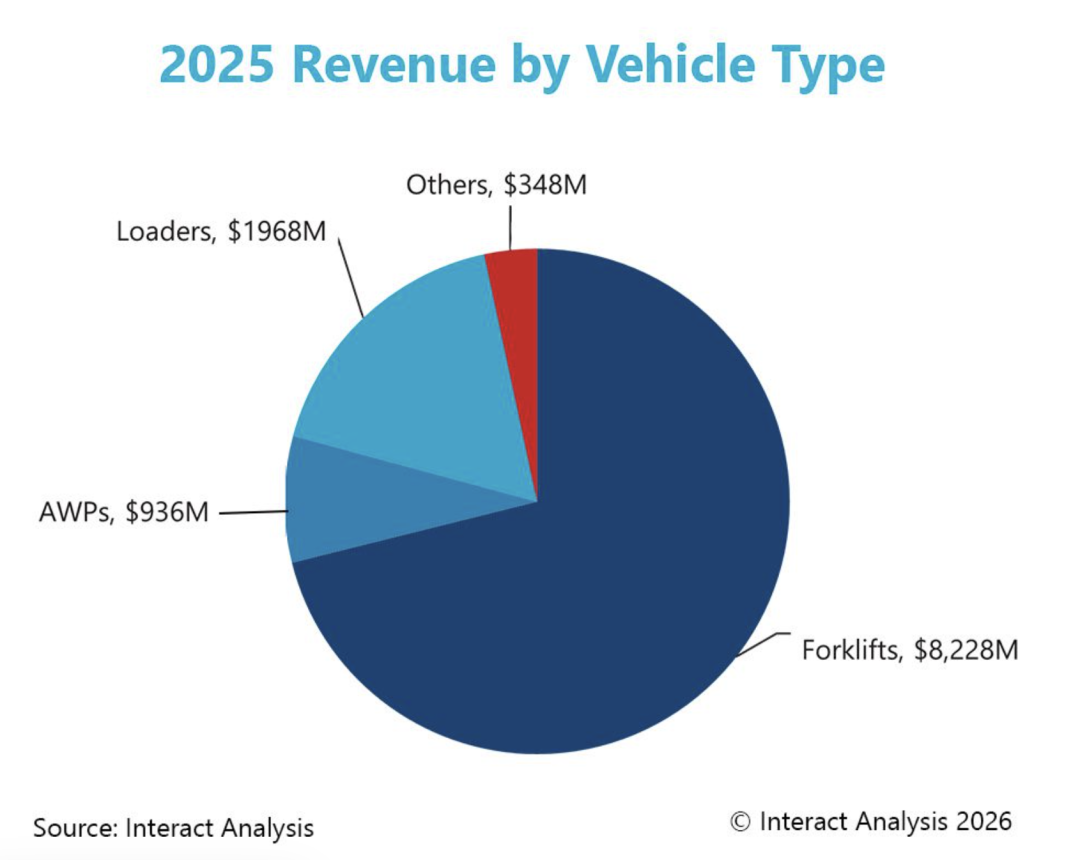

叉车零部件收入份额将下降

2025 年叉车占所有零部件收入的最高份额,然而,我们预测,随着零部件价格下降和其他车型市场增长,2025-2030 年间这一份额将下降。电气化零部件市场总额预计将从 115 亿美元增长到 178 亿美元,拖拉机和挖掘机等细分市场的增长速度预计将快于叉车。

电动叉车市场价格和收入份额预计将下降。

分析师观点

这十年仍然至关重要,但竞争差距正在现在拉开。中国原始设备制造商已经在欧洲积极营销,其产品组合比许多西方同行更广泛。近期增长受到制约,但 2025-27 年做出的设计选择、供应商联盟和系统级战略将决定谁能在采用加速的十年后期占据市场份额。

—— Chloe Mason ,Interact Analysis 市场分析师,英国

关于《非道路动力总成 》市场报告

这份最新的 Interact Analysis《非道路动力总成》市场报告涵盖电气化非道路设备的动力总成定价和架构。除其他外,它包括按地区和车辆类型的详细定价数据、对不同动力总成架构的需求以及零部件领域的技术趋势和新车辆。

其他商用车领域洞察

超三分之二买方拟增资本支出,无人叉车渗透率不足5%

卡特彼勒的盈利护城河:优势与潜在隐患