工业自动化

2026-03-17

全球运控市场:亚太领跑止跌企稳,2026能否成为反弹拐点?

Clara Sipes

Clara Sipes专注于工业自动化领域的市场研究分析师。她拥有国际商务学位和风险管理辅修学位,凭借扎实的学术背景和分析技能,Clara在行业中推动洞察力和策略的发展。

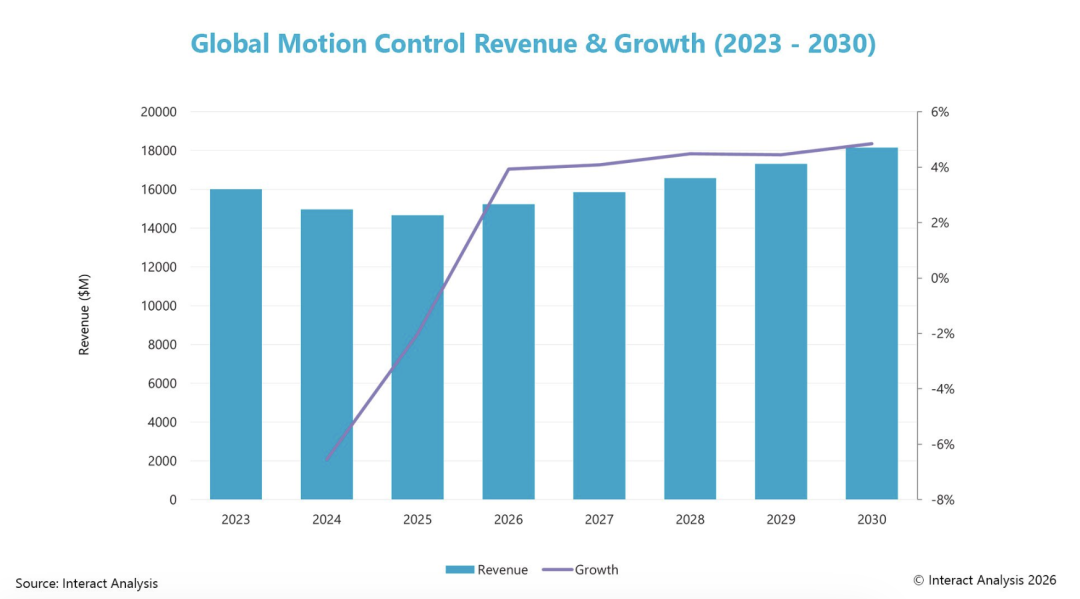

2025 年全球运动控制市场规模达 146 亿美元,市场面临多重挑战,销售额同比下滑 2.0%。

全球运动控制市场在 2025 年经历了艰难一年。Interact Analysis 于 2026 年 2 月最新出版的报告显示,尽管市场规模收缩幅度较 2024 年的 6.5% 有所收窄,但仍录得 2.0% 的负增长。疫情后供应链问题及库存波动的持续影响,叠加多国选举与政策转向,导致 2024 至 2025 年间经济不确定性持续蔓延。

分地区来看

- 2025 年美洲运动控制市场规模下滑 1.0%

- 欧非中东地区大幅收缩 7.5%

- 日本市场亦下降 1.8%。

- 值得关注的是,得益于中国、韩国和印度驱动的半导体与电子行业表现,亚太市场(不含日本)逆势增长 1.9%。

我们预测,历经多年疲软后,全球运动控制市场预计在 2026 年迎来复苏。

全球运动控制市场在经历了 2024/25 年的增长疲软后,预计将在 2026 年恢复增长。

全球运动控制市场在经历了 2024/25 年的增长疲软后,预计将在 2026 年恢复增长。

全球运动控制市场区域增长格局演变

2026 年预计将成为自 2023 年以来全球运动控制市场首个正增长年份,预计全年增长率达 3.9%。此后市场将回归疫情前年均 4.0% 至 5.0% 的同比增长水平。预测期内,移动机器人将成为市场核心增长引擎。

新兴经济体的高速增长将推动收入扩张。在高增长地区与投资加码的双重支撑下,亚太运动控制市场增速领跑全球,其全球市场份额预计将从 2024 年的 40% 提升至 2029 年的 43%。与这一增长对应的是欧非地区份额的变化——该区域市场份额预计从 2024 年的 32% 降至 2029 年的 30%。尽管关于亚太供应商进入欧洲市场的讨论持续升温,但预测数据显示欧洲本土供应商仍将保持较强韧性。美洲与日本市场则预计继续保持稳健增长。

全球定价趋势仍深受关税与原材料成本影响。10-15% 的关税附加费虽常作为独立条目列出,但实质上影响着整体定价预期。尽管部分厂商期待贸易环境稳定后这些成本能够常态化,多数客户已将其视为项目规划的结构性支出。企业如何适应这些持续性成本调整,将决定 2026 年的竞争格局。

“小轴”的自动化持续成为运动控制市场的稳定增长引擎。这一趋势最初由半导体、电子等精密行业驱动,现已扩展至包装、印刷、纺织等传统领域。随着自动化成本下降与软件集成度提升,小轴改造已成为工厂老旧设备现代化改造的切入点。

网络安全已成为运动控制器与自动化系统演进的核心命题。欧盟《网络韧性法案(Cyber Resilience Act)》的出台将数据保护与软件合规推至新高度。制造商正积极投资集成安全加密功能的硬件,以确保合规性并保护内部资产。这种对安全与数据完整性的日益重视,正重塑控制器设计与智能网络化自动化系统的发展方向。

关于《运动控制市场》报告

《运动控制市场》报告涵盖全球运动控制市场研究及数据,包括销售额、出货量与平均售价等核心维度,数据颗粒度细分为 16 类产品、15 个行业、38 个国家地区,以及 6-8 个扭矩/功率等级,并提供至 2030 年的市场预测。

报告全面覆盖通用运动控制(GMC)与计算机数控(CNC)领域,深入解析各地区、行业及产品市场发展动态,以及推动和制约运动控制市场发展的趋势。

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升