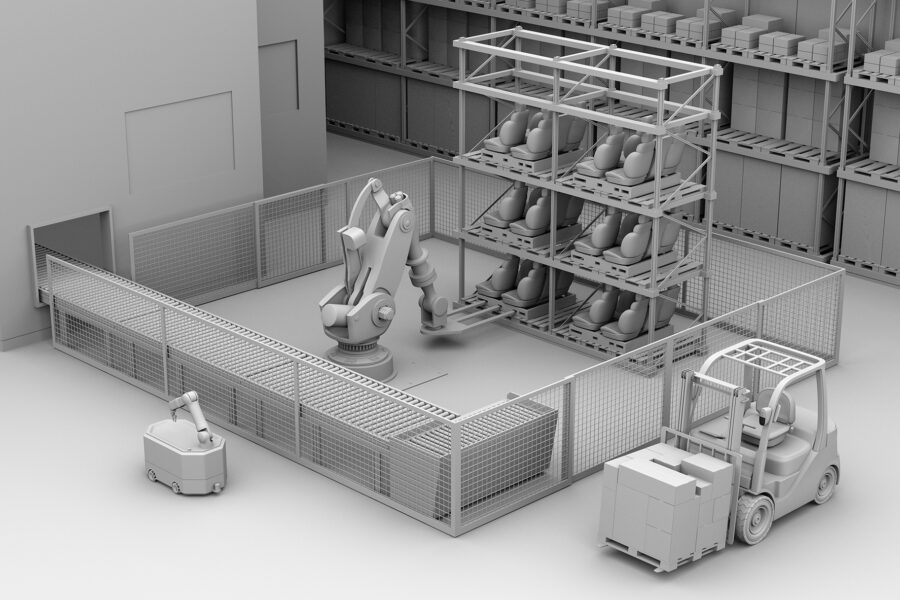

仓库建设及固定自动化市场有所放缓,移动机器人销售额持续增长

鉴于持续波动的全球经济及市场条件,Interact Analysis调整了对全球仓储建筑建设、仓储自动化和移动机器人市场的中期预测:下调了仓储建筑建设及相关固定自动化市场的增长预期,上调了全球市场对移动机器人的需求预测。 考虑到疫情时期新建仓库的产能过剩、后疫情时代电子商务增长速度的放缓以及全球经济总体衰退等因素,预计未来全球新建仓库的数量较Interact Analysis上一版预测有所减少。此外,与仓库建设相关的固定自动化设备市场预期也进行了相应的下调。这是因为随着企业开始重新评估投资计划并优先考虑成本效益,对端到端自动化解决方案(end-to-end solutions)的需求会减少。然而,这种下行趋势是暂时的,随着全球经济逐渐复苏和市场需求的增长,仓库建设和相关自动化技术将重新受到关注。 尽管在此背景之下,我们发现,移动机器人行业展现出良好的韧性,预计需求将会继续增长。移动机器人部署率的提升主要受益于价格的下降和不断演变的行业需求。尤其是自动叉车,在需求方面表现出了超预期的增长。平缓的价格降幅以及上升的劳动力成本使得移动机器人成为对企业而言更具吸引力的投资选择。 新建仓库数量预计减少 根据Interact Analysis的最新预测,全球新建仓库数量将减少。相较于2022年第三季度的预测版本,我们预计到2027年,全球新建仓库数量将减少6,700个,相当于减少约14亿平方英尺的仓储空间。这主要是由于全球新建履约中心(fulfillment center)数量的减少引起的。 2030年仓储自动化订单数量预计减少 在2023年,北美和主要欧洲国家的新建仓库数量已经开始显著减少,预计与2022年相比将减少约35%,这同时也导致了通常与绿地设施(greenfield,即新建设施)相关的端到端自动化解决方案订单量的下降。但同样,这种放缓是暂时的,预计到2025年,随着经济复苏,仓库建设行业将会重新活跃起来。 下游垂直行业的放缓 在2022年,随着疫情影响的逐渐消退,消费者开始减少对电子商务的依赖,回归线下实体店购物,这导致了以食品杂货、服装和日用品等面向消费者为主的垂直行业(以往是增速最高的领域之一)中仓储自动化订单增速的放缓。 上游垂直行业的反弹…

Qiu, Erin2023-05-19