机器人 & 仓储自动化

2026-06-03

2035:全球人形机器人市场收入将达到150亿美元

Interact Analysis

全球智能自动化行业研究

人形机器人尚未在商业劳动力场景中实现大规模部署,但预计将在 2030 年代迎来强劲增长。根据 Interact Analysis 的最新研究,在年出货量仍低于 100,000 台的背景下,需求目前主要由小规模部署、补贴和战略合作推动,而不是由劳动力规模商业经济性驱动。

Interact Analysis 最新发布的《全球人形机器人 2026》报告预测,长期商业化拐点将出现在 2032 年;到 2035 年,出货量将超过 700,000 台,市场收入将达到约 150 亿美元。不过,这一前景仍取决于能否达到经济可行性门槛,以及具身智能取得突破、使机器人能够自主且可靠地执行任务,同时还需要更清晰的监管框架和可接受的效率水平。

到 2035 年

中国和美国将主导人形机器人需求

Interact Analysis 预计,到 2035 年,中国将占真实场景应用出货量的 65% 以上。这将由政府投资、补贴以及国有企业采购推动。美国市场将位居第二,但与中国存在明显差距,其增长将由资本市场、AI 投资和高劳动力成本推动。到 2035 年,中国和美国合计将占人形机器人需求的 85% 以上。

人形机器人短期内实现大规模商业化,仍受到核心技术不成熟以及监管和行业标准尚未建立的限制。目前,由于环境结构化程度较高、早期技术采用者集中,工业制造和仓储正在引领近期部署。其次是公共服务领域,其增长由中国政府支持项目推动。家庭使用场景仍是更长期的机会,但受到安全性和环境复杂性的制约。

四大终端应用领域预计将出现变革性增长

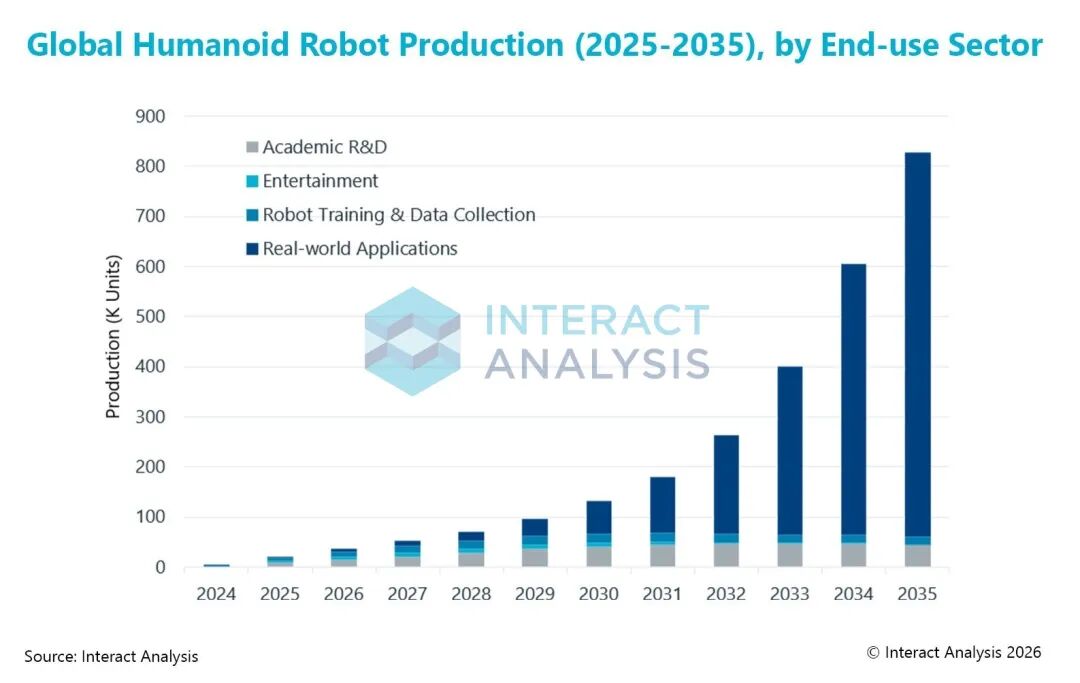

Interact Analysis 预测,到 2035 年,以下四个终端应用领域的人形机器人采用率将显著增长:

- 真实场景应用

- 学术研发

- 机器人训练和数据采集

- 娱乐

虽然学术研发和娱乐应用目前在产量统计中占主导地位,但随着市场成熟,两者预计将以更温和的速度增长。相比之下,机器人训练和数据采集领域预计将在短期内扩张,但随着仿真技术进步,长期将趋于稳定。

不过,最具变革性的增长预计将来自真实场景应用领域。该领域预计将从 2025 年约占总产量 10%,扩大到 2035 年成为主导市场细分。

注:到 2035 年,真实场景应用将主导人形机器人市场。

Interact Analysis 市场分析师 Marco Wang 表示:“在人形机器人市场中,技术成熟度仍是主要制约因素,具身智能能力存在缺口,数据严重稀缺,硬件耐久性和制造一致性也不足。生态系统和风险框架仍不成熟,要实现具有经济可行性的部署,仍需要安全标准、认证路径和保险机制。

“市场正在从炒作走向务实,供应商和早期采用者开始优先关注运行稳定性,而不是吸睛的规格参数。例如,在真实工业场景的近期部署中,轮式平台正在成为更受青睐的形态。”

最新机器人&仓储自动化洞察