机器人 & 仓储自动化

2026-05-26

Honeywell退出仓储业务:Intelligrated的故事

Rueben Scriven

Rueben是全球仓储自动化行业中领先的研究分析师之一,经常在全球重要的行业活动上发表演讲,主持过多个行业研讨会。

2026 年 4 月 23 日,Honeywell 正式宣布已将其 Warehouse & Workflow Solutions(WWS)部门出售给私募股权公司 American Industrial Partners。该部门由 Intelligrated 和 Transnorm 组成。就在三天前,Honeywell 刚宣布将 Productivity Solutions and Services,也就是其 Automatic Identification and Data Capture(AIDC)业务,以 14 亿美元出售给 Brady Solutions;该交易对应 1.3 倍收入倍数和 8 倍过去 12 个月 EBITDA(息税折旧摊销前利润)倍数。

Honeywell 于 2016 年以 15 亿美元收购 Intelligrated,对应 12 倍 EBITDA 倍数和 1.6 倍收入倍数。这笔收购发生的几个月前,KION 以 32.5 亿美元收购 Dematic,对应 19 倍 EBITDA 倍数和 1.8 倍收入倍数,说明 Dematic 当时获得了更高估值。

时至今日,Honeywell 的 WWS 业务收入仅增长 3.9%,从约 9 亿美元增至 9.3 亿美元;而 Dematic 的收入增长了 86%,从约 18 亿美元增至 33 亿美元。如果考虑 2016 年至 2025 年间约 35% 的通胀,并且考虑到 Honeywell WWS 的部分增长来自 Transnorm 等收购,那么 Honeywell 的 Intelligrated 业务按实际价值计算,收入实际上已低于 2016 年收购时的水平。

Covid-19 周期中的繁荣与回落

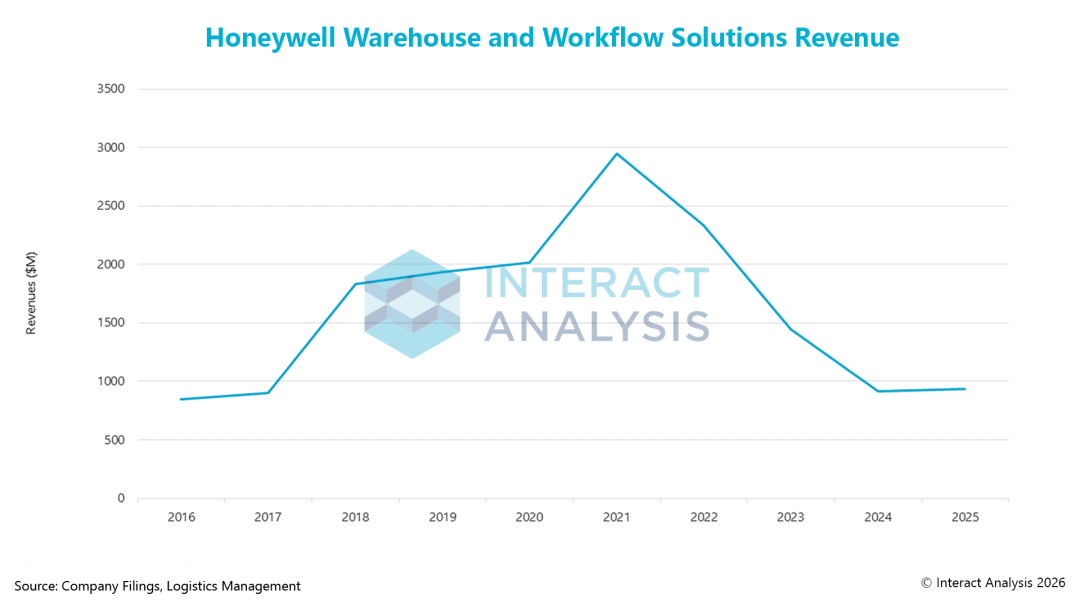

不过,如果只从这样一个长期时间维度分析该业务,就会错过更大的图景。如下图所示,Honeywell 正好处在 Covid-19 带来的繁荣与回落周期之中。我们的分析显示,Honeywell 对少数大型电商零售商(如 Amazon)的客户集中度较高,是这轮繁荣与回落周期的主要催化因素;随着电商销售降温,Honeywell WWS 的收入增长也随之放缓。

注:对关键客户的高度依赖,似乎很可能使 Honeywell 呈现出一种“繁荣与回落”式曲线。

因此,Honeywell 成了一个关于过度依赖关键客户的警示案例。Amazon 历来是大型输送设备公司的关键客户之一,既带来机会,也带来风险。随着 Amazon 推出新的 One MHS 计划,旨在标准化其履约中心使用的硬件、软件和控制系统,自动化供应商将面对更强的商品化压力。这种做法会消除锁定效应、专有软件以及服务机会(因为 Amazon 技术人员会接受单一运行标准培训,从而更容易在内部完成维护)。

目前还无法明确 AIP 为 Honeywell WWS 业务支付了多少金额。不过可以推测,鉴于增长大幅收缩,再加上该业务集团已被公开列为“持有待售资产”,AIP 很可能以折价收购了 WWS,从而增强了议价能力。此外,Honeywell 披露了与 PSS 和 WWS 相关的约 3.5 亿美元减值费用(但尚不清楚其中有多少归属于 WWS)。

回到原点

AIP 此前收购 TREW Automation(TREW),很可能是其决定收购 Intelligrated(以及 Transnorm)的关键推动因素。颇具讽刺意味的是,TREW 由前 Intelligrated 员工创立,而我们也听说许多 Intelligrated 员工此后离开公司加入了 TREW。

TREW 成立于 2019 年,随后很快收购了 Hilmot(一家电动滚筒输送机制造商)和 Tech King Operations(一家仓储软件与控制系统专家)。该公司将自身定位为纯系统集成商,通过自有软件方案,把多种第三方设备(以及其内部生产的输送设备)整合在一起。

注:一系列收购强化了 TREW 在软件和硬件能力上的组合。

Intelligrated 与 TREW 的合并未必会填补产品组合缺口。事实上,Intelligrated 的核心产品是输送和分拣设备,以及 Momentum 软件套件,这分别与 Hilmot 和 TKO 的核心产品相呼应。因此,关键协同效应很可能来自规模,尤其是在装机基础、输送设备生产以及集成能力方面。

AIP 如何取得成功?

要想取得成功,AIP 不能落入 Honeywell 曾经落入的同一个陷阱。这一点在客户集中度方面尤其明显;据我们从业内听到的消息,这正是 Honeywell Intelligrated 的一个关键问题。以 Amazon 为例,自 2024 年以来,其自动化支出显著增加,但其支出波动性,加上 One MHS 计划带来的更强价格压力,将对未来增长和盈利能力构成重大风险。

此外,随着即插即用设备增多,设备安装变得更容易,进入门槛降低,集成业务也正在商品化。因此,软件将成为关键差异化因素。AIP 能否把 TREW 的软件与控制能力同 Intelligrated 的 Momentum 套件整合在一起,将决定这项协同能否成功。

AIP 还可以更进一步,收购或开发一套纯软件/独立部署的 WES 方案,使其真正具备资源无关、多智能体的方法。这将有助于对冲一个更多由机器人、而非机电设备驱动的未来。举例来说,Dematic 最近宣布将与 GreyOrange 合作,把 GreyMatter 软件方案整合进自身产品组合。尽管这是一项合作,但它仍然凸显了行业前进的方向。

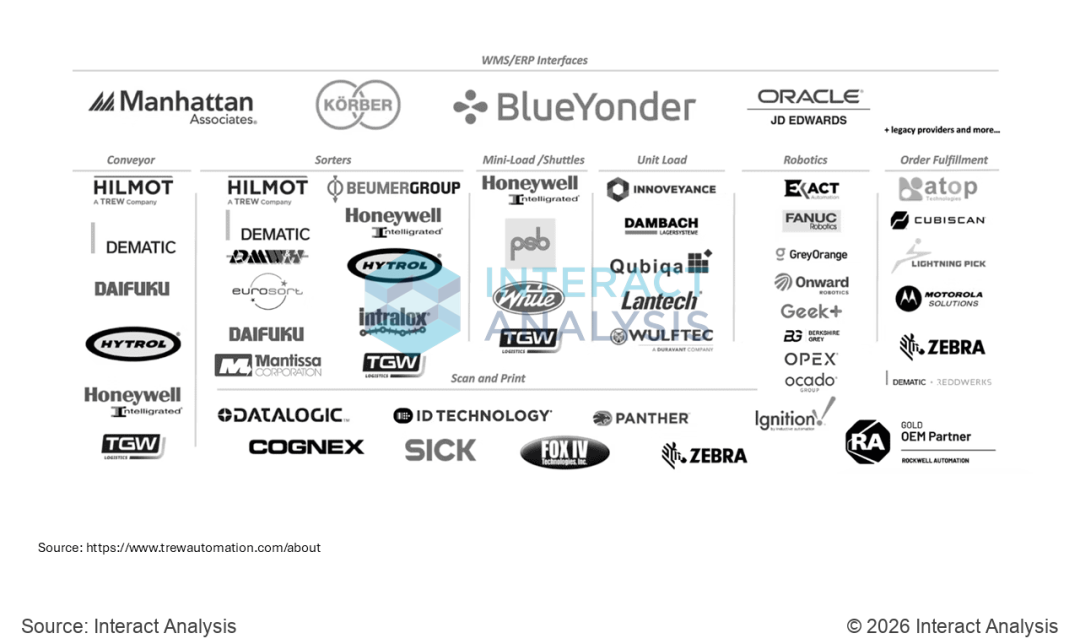

基于这一点,我们认为 AIP 在进入市场的策略上应将软件与硬件设备分开。TREW 的核心竞争优势之一,是其纯集成商模式,能够整合来自不同 OEM 的多套系统(如下图所示)。

注:TREW 拥有多元化的第三方合作伙伴。

通过收购 Intelligrated,TREW 对硬件的中立性有可能被有效削弱。公司可以为其集成与软件能力,以及硬件 OEM 业务分别制定进入市场策略(并可能采用不同品牌),从而避免价值主张上的模糊。举例来说,Momentum 可以转移到 TREW 旗下,而 Hilmot 的输送设备产品则可以纳入 Intelligrated 品牌。

结语

过去三个月里,随着市场在进入下一阶段增长前重新校准,我们看到了一连串并购活动。理解机会在哪里、陷阱在哪里,对取得成功至关重要。

最新机器人&仓储自动化洞察

全球仓储自动化市场:总量预测小幅上调,系统灵活性为何位居买方考量首位?

观展手记 | Automate 2026 展后观察