工业自动化

2025-12-18

2024年全球锂电设备市场格局:中韩对垒与区域分化

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

作为锂电产业链的重要支撑环节,锂电设备企业是近年来全球锂电产能扩张的一大受益者。2023年,全球锂电设备市场规模攀升至 163 亿美元的历史新高;然而 2024 年,受锂电企业资本开支缩减,锂电产能建设放缓影响,全球锂电设备市场大幅下滑至 138 亿美元。市场需求的剧烈波动也一定程度影响了行业竞争格局。

中韩主导格局下,韩企凭借欧美市场表现突出

与锂电池行业格局类似,全球锂电设备行业已形成中国与韩国企业“双雄争霸”的格局,2024 年两国企业在全球市场的份额变化显著。从行业头部格局看,2024 年全球销售额排名前 25 的锂电设备企业中,中国企业占据 14 席,韩国企业拿下 10 席——相较于 2023 年,中国企业入榜数量减少 1 家,韩国企业则增加 1 家。从销售额占比维度看,这种变化更为明显:2024 年中国企业在前 25 强中的销售额占比为 68%,同比下降 8 个百分点;而韩国企业的占比则从 2023 年的 22% 大幅提升至 29%,成为全球市场增长的主要贡献者。

这一市场格局变化的根源在于中韩企业聚焦的市场不同。中国锂电设备企业长期以国内市场为核心基本盘,尽管近年来伴随中国锂电企业的出海浪潮,部分设备企业开始积极拓展海外业务,但国内市场仍贡献了其绝大部分营收。2024 年中国锂电池产能扩张放缓,国内设备需求大幅收缩,直接导致中国锂电设备企业营收大面积下滑,市场份额被动压缩。

反观韩国企业,其本土锂电市场规模有限,全球化布局较早,海外市场尤其是欧美地区成为其业绩的重要支撑。近两年来,欧美地区加码推动锂电产能本土化布局,为韩国锂电设备企业开辟了广阔的市场空间,韩国企业通过承接的大量本土产能建设订单,实现了销售额的逆势增长。其中,韩国企业PNT受益显著,2024 年锂电业务以美元计同比大涨 84%,全球排名从 2023 年的第十一跃升至第三位。

区域市场格局分化显著

2024 年全球锂电设备市场的区域分化趋势进一步加剧,不同地区的主导企业类型呈现鲜明的“因地制宜”特征。在以中国市场为核心的亚太地区,中国企业凭借本土供应链优势、成本控制能力及贴近客户的服务体系,占据绝对主导地位——2024 年亚太地区前 25 强锂电设备企业中,中国企业占据 20 席,韩国企业仅 5 家入围,中国企业的本土优势难以撼动。

而在美洲市场,格局则完全反转。得益于三星 SDI、LG 新能源等韩国锂电巨头在美大举布局产能,配套的韩国锂电设备企业同步进入美国市场,形成了“锂电电芯+设备”的协同出海效应(情投意合,韩企何能称霸美国锂电市场)。2024 年美洲地区前 25 强锂电设备企业中,19 家来自韩国,韩国企业凭借与本土电芯厂的深度合作,在美洲市场占据显著的优势地位。

欧洲市场则呈现出更为均衡的竞争格局。一方面,韩国企业凭借技术优势持续渗透;另一方面,中国企业通过本地化合作逐步拓展份额;同时,杜尔(Durr)等欧洲本土设备企业也在加速布局,形成了“中韩企业+本土企业”三方竞争的态势,成为全球锂电设备市场中最具多元化特征的区域。

中韩企业在不同工艺环节各有优势

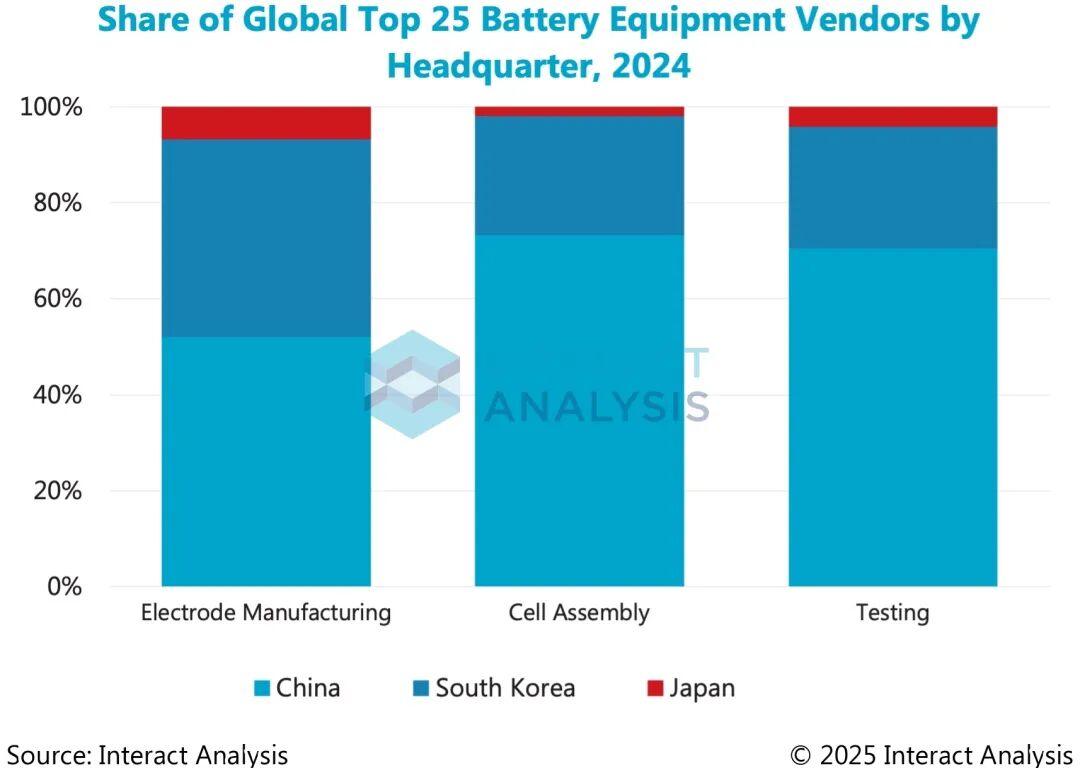

中国企业依托国内制造业基础、完善的供应链以及持续的技术投入,在锂电池生产的前中后段全工艺环节实现突破,逐步打破日韩企业的传统垄断地位,持续推动进口替代,从而稳固市场地位。在技术精度、工艺稳定性要求极高的前端极片制造环节,韩国企业凭借长期的技术积累与工艺沉淀,仍保持着核心竞争力。在前端极片制造设备领域,2024 年韩国企业在前 25 强企业的销售额占比约 40%,显著高于其在其他环节设备的份额;代表企业PNT在该领域位列全球第二。

中国企业在中后段设备领域建立了显著的市场领先地位。在电芯封装、检测等中后段工艺环节,中国企业凭借规模化生产优势、快速的技术迭代能力及更高的性价比,占据了市场主导。2024 年在前 25 强企业中,中国企业在电芯封装、化成检测环节的销售额占比分别高达 72% 和 70%。

韩国企业在极片制造前 25 企业中占比高于其他环节设备

写在最后

需要说明的是,全球锂电设备市场的竞争并非中韩双雄的 “二元对决”,日本企业如平野(Hirano Tecseed)、东丽(Toray)在高精度涂布等特定细分设备领域,凭借高技术精度、稳定的运行可靠性和工艺适配性,在全球市场占据重要地位。与此同时,全球锂电产能 “本土化” 浪潮也在催生区域新兴力量。随着欧美等地区为保障供应链安全、推动绿色能源转型,持续加大对本土锂电产能的政策扶持与资金投入,当地锂电设备企业在政策红利与本土市场需求的双重驱动下加速崛起。

从行业发展趋势来看,锂电池产能布局的全球化、多元化重构,必然带动锂电设备市场格局持续动态调整——不同区域的政策导向、市场需求、供应链配套体系,将持续分化区域市场的竞争态势。但从全球整体竞争格局来看,中韩设备企业凭借技术与工艺适配的成熟度、供应链布局、深度锂电企业合作等优势,形成的领先市场地位短期内难以撼动。

未来全球锂电设备市场格局是否迎来洗牌,核心变量或将聚焦于新一代电池技术的迭代与应用。以固态电池为代表的新型电池技术,在电解质材料、装配工艺等方面与传统锂电池存在巨大差异,将对极片制造、电芯封装、检测等核心设备提出全新要求,甚至颠覆现有设备技术路线。这一技术变革有望为具备新型设备研发能力的企业–无论是传统锂电设备巨头转型,还是聚焦新型电池设备的创新企业–提供 “换道超车” 的机遇。面对这一潜在的行业变革,全球锂电设备企业都在发力相关设备研发,未来是否会涌现出打破现有竞争格局的新力量,值得持续关注与期待。

注:本文数据基于行业公开信息整理,品牌名称及英文术语保留原文表述,非换行空格用于突出关键信息可读性。

最新工业自动化洞察

非道路设备电池包:机会真有看上去那么大吗?

AI 时代的工业机器人:新需求与新能力