工业自动化

2025-12-09

锂电池与人形机器人:双向奔赴或各取所需?

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

2024年底以来,“人形机器人”、“锂电池(固态电池)”两个热点频频携手登上制造业热门话题榜。 宁德时代 、 亿纬锂能 等一众主流锂电企业发布与人形机器人有关的合作公告、技术方案与资本布局,反观多数人形机器人厂商在新品发布时,对电池这一核心动力部件却着墨寥寥。这种看似矛盾的现象,折射出两大领域的深层逻辑:人形机器人将锂电池视为重要配套组件,但当前阶段尚未进入核心攻关范畴;锂电池行业则将人形机器人看作未来增量蓝海,当下布局更多是技术预研与赛道卡位。本文分别从“人形机器人”、“锂电池”的视角,简析两大行业的相关动向,以及跨界联动对重塑各自产业价值的影响。

人形机器人

锂电池是重要配套,而非核心关切

在人形机器人的产业化进程中,锂电池承担着 “能量补给” 的基础功能,但受限于产业发展阶段,其优先级暂未超越场景落地与技术迭代等核心命题。

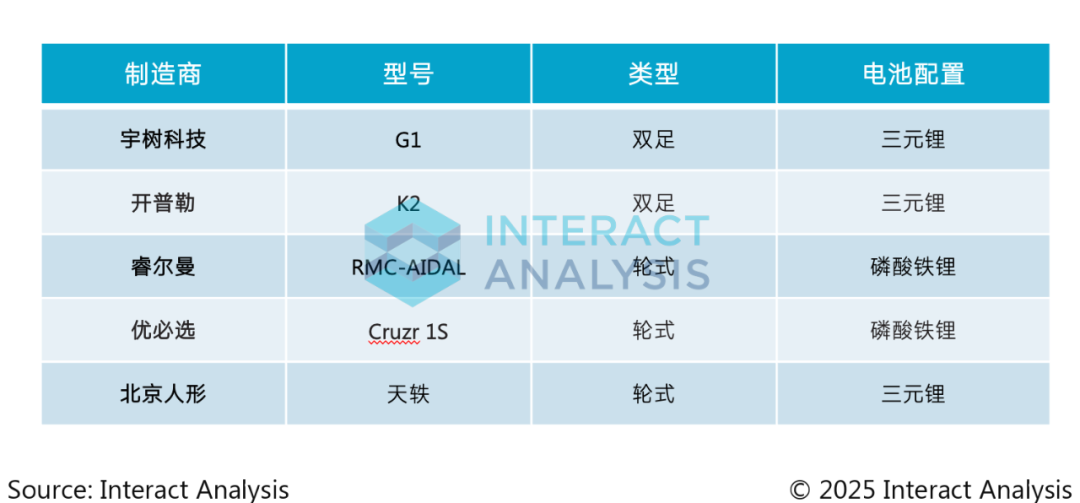

从当前配置来看,电池方案呈现显著的形态分化特征。双足人形机器人受限于躯干空间与自重控制,电池容量普遍低于 1000Wh, 特斯拉 Optimus V2 搭载 2.3kWh 电池系统仅能维持约 2 小时动态续航, 宇树科技 Unitree H1 的电池容量 864Wh,静态续航不足 4 小时;而轮式人形机器人借助底盘空间优势,电池容量通常突破 1500Wh,下肢驱动能耗更低,续航普遍达到 6 小时以上。

技术路线上,三元锂(NCM/NCA)因能量密度优势成为当前相对主流的选择,相较而言,磷酸铁锂在成本上更有优势,在一些续航要求不高的应用场景中或是语义交互型机器人上得到应用。

部分人形机器人的电池技术选择

部分人形机器人的电池技术选择

基于对锂电池的高能量密度、低成本、高安全性与高耐用性的要求,人形机器人对续航要求已经形成了两条务实的优化路径:

- 换电与快充并行, 傅利叶智能 、 乐聚机器人 、 Apptronik 等企业推出双电池换电方案,解决长时间作业的补能痛点;

- 高密度技术探索, 软通动力 天鹤 C1 采用准固态电池, 小鹏 IRON 机器人首发全固态电池。

这些对补能技术的探索仍处于补充地位,核心原因在于当前产业的核心关切集中于两大命题:

- 一、场景落地优先级高于能耗优化。人形机器人尚未找到可大规模复制的商业化场景,PMF(产品市场匹配)问题悬而未决 —— 即便在插电状态下,机器人的自主作业能力、效率与可靠性仍难以满足产业化需求。当机器人连基础可用性都未解决时,续航短板的改善自然退居次要地位。

- 二、技术迭代不确定性制约电池路线定型。关节设计(直线关节选择、散热方案更迭)、构型选择(轮式 / 双足 / 单臂)、AI 边缘算力需求等核心技术仍在快速迭代,可能导致电池的安装空间、功耗需求、集成方式发生根本性变化。正如 Figure AI 在 F.03 发布时强调的,现成动力电池无法直接移植,必须等待机器人技术架构稳定后,才能进行定制化开发。这种不确定性使得机器人企业难以将电池技术作为核心研发方向。

锂电池

人形机器人是未来蓝海,当下布局重于实效

对于锂电池行业而言,人形机器人的产业热度可以说是恰逢其时 —— 新能源汽车市场增速放缓,固态电池技术亟待商业化场景验证。人形机器人恰好提供了锂电池技术迭代与市场拓展的双重契机,但当前实际贡献十分有限。

从需求规模来看,人形机器人对锂电行业的短期拉动作用微乎其微。Interact Analysis 发布的《锂电池及其制造设备》报告显示,2024年机器人搭载的锂电池出货量约 5.2GWh(含移动机器人、消费机器人等),占全球锂电池总出货量不到 0.4%。

Interact Analysis 预计 2025 年全球人形机器人出货量预计突破 1 万台,按单台平均电池容量 2kWh 计算,总需求仅 20 MWh,在全球锂电池出货量的占比微乎其微。当前行业仍以样品交付、小批量配套为主,例如, 蔚蓝锂芯 为 宇树科技 配套四足机器人与 H1 人形机器人电池, 亿纬锂能 、 孚能科技 等宣布接洽人形机器人企业并交付样品,此类订单规模对头部锂电企业的营收贡献可忽略不计。

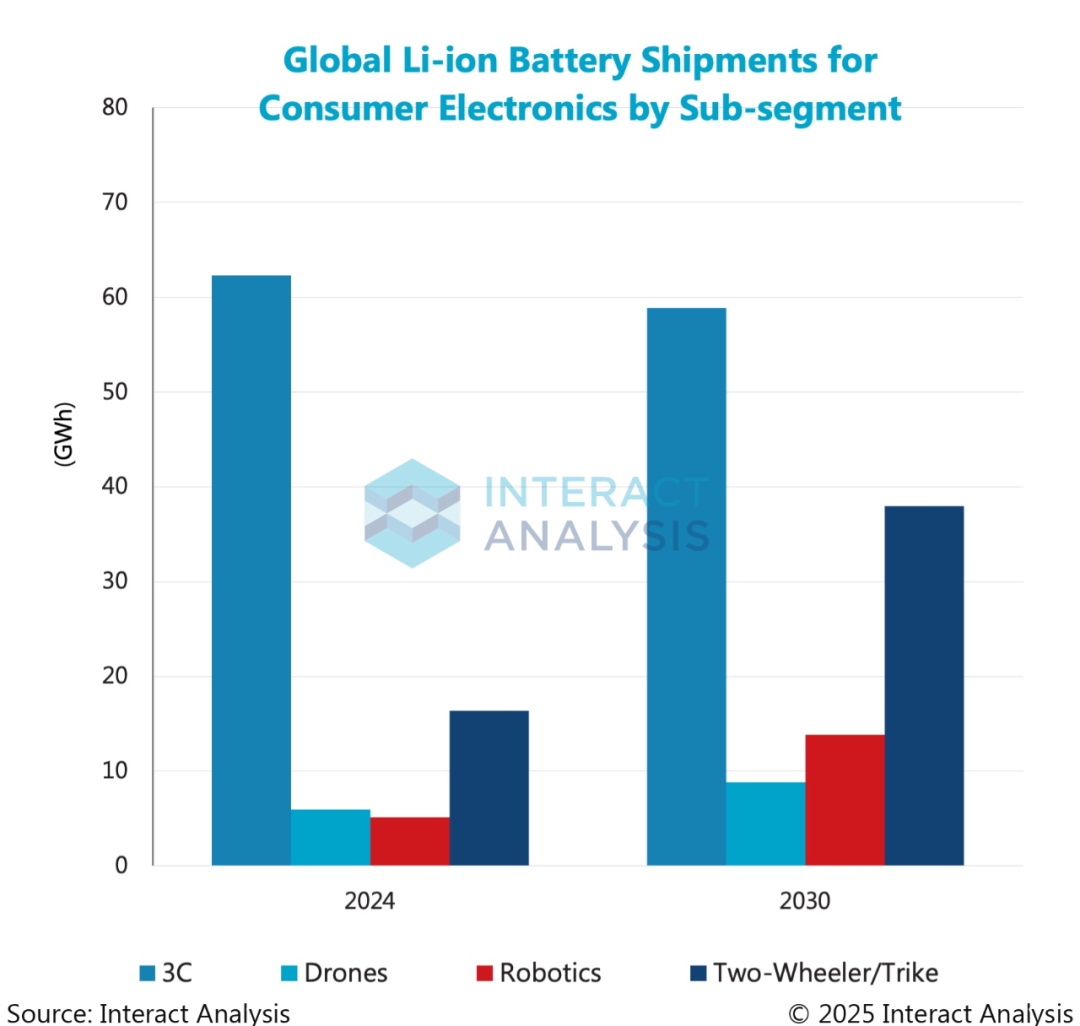

2024年机器人在“消费电池”(含轻型车、3C、机器人、无人机)领域出货量占比约 5.7%,预计到 2030 年占比提升到 11.6%

2024年机器人在“消费电池”(含轻型车、3C、机器人、无人机)领域出货量占比约 5.7%,预计到 2030 年占比提升到 11.6%

但从技术角度,人形机器人正在成为锂电池产业升级的一个“催化剂”。机器人对高能量密度、高倍率放电(需瞬间高功率输出)、高安全性等复合需求,对传统动力电池提出了新的要求。这也倒逼锂电企业加速技术迭代,如 孚能科技 宣布向人形机器人客户送样硫化物全固态电池; 亿纬锂能 推出的“龙泉二号”全固态电池主要面向人形机器人、低空飞行器等高端装备应用。人形机器人也成为固态电池先行应用的重要场景之一,2025 年 众擎机器人 T800、 小鹏 IRON 等机型实现固态电池搭载,续航大幅提升,验证了技术可行性。

值得注意的是,当前锂电企业的相关布局也存在 “蹭热点”倾向,部分企业将人形机器人作为一个宣传内容,外宣的动态/愿景或与实际研发投入、产品落地规划存在差距。这一现象背也折射出锂电行业对新兴市场的焦虑与试探 —— 特别是在电动汽车赛道竞争白热化的背景下,企业亟需通过布局人形机器人、低空经济等新领域,抢占下一轮产业增长的潜在赛道,进而为自身长期发展积蓄势能。

写在最后

人形机器人与锂电池要实现从 “热点绑定” 到 “双向奔赴” 的价值共生跨越,需要两大产业的深度协同、相互赋能。

从需求端来看,人形机器人需要从“技术验证/场景试点”走向“分场景的规模化”落地,通过实际工况数据明确电池能量密度、放电倍率、循环寿命等核心指标,为电池企业提供精准的产品研发锚点,实现供需的高效匹配。

从供应端来看,锂电池行业需要积极融入人形机器人产业链,以 “需求导向”与机器人主机厂建立联合研发机制,基于不同场景(如商用、工业等)开发适配性电池方案;另一方面,聚焦电池技术与产品提升(如固态电池),通过技术突破与成本下降,破解机器人产业的动力瓶颈,并开辟巨大的增量市场。就当前而言,这场 “双向奔赴” 仍处于萌芽阶段,理性布局、技术沉淀远比追逐热点更为重要。