工业自动化

2026-06-23

分布式驱动,值得卷吗?

麥總mcrazy

Mike 在工业自动化领域深耕近30年,长期专注于应用实践与业务管理,在离散自动化、传动与伺服等方面拥有丰富经验,致力于以实用的行业知识与前沿资讯,为工业制造企业提供有价值的洞见与参考。

伺服、变频市场越来越卷,单纯拼价格、参数和渠道的空间越来越小。于是,很多人开始从设备系统布局里找新机会,分布式驱动就是其中一个方向。但问题是,它到底值不值得投入呢?毕竟,这个概念并不新。

要判断这个方向,还是要回到几个基本问题:它解决的是什么问题?为什么这么多年没有大规模普及?哪些场景才真正适合?

分布式驱动解决的是什么问题?

所谓分布式驱动,简单说,就是把原来集中放在电柜里的变频器、伺服驱动器,尽量布置到设备现场。有的是把驱动器做成高防护等级,直接安装在现场;有的则更进一步,把驱动器直接集成到电机上,形成集成驱动电机。

它解决的并不是单个驱动器的性能问题,而是会改变设备的电气系统架构。

传统方案里,驱动器集中在电柜中,再从电柜向现场拉动力线、编码器线、通讯线、I/O 线。设备越长,轴数越多,线缆就越复杂。

站在一条几十米长的输送线或包装线旁边,很容易看到这样的现场:电机沿着设备一路排开,电柜却集中在某一端,线缆从柜子里出来,一路铺到各个工位。设备还没真正开起来,线缆已经成了一个庞大的工程。

这时候,把驱动器放到现场,确实是一个很自然的想法。

它可以减少电柜空间,缩短电机侧电缆,减少接线点,让现场结构更清晰,也更有利于设备模块化。对于长设备、多电机、多工位的系统来说,这个逻辑非常顺。

这也是为什么分布式驱动一直被认为是一个重要的行业机会。从一些市场研究的口径看,它目前的增长速度高于普通伺服和普通变频产品。

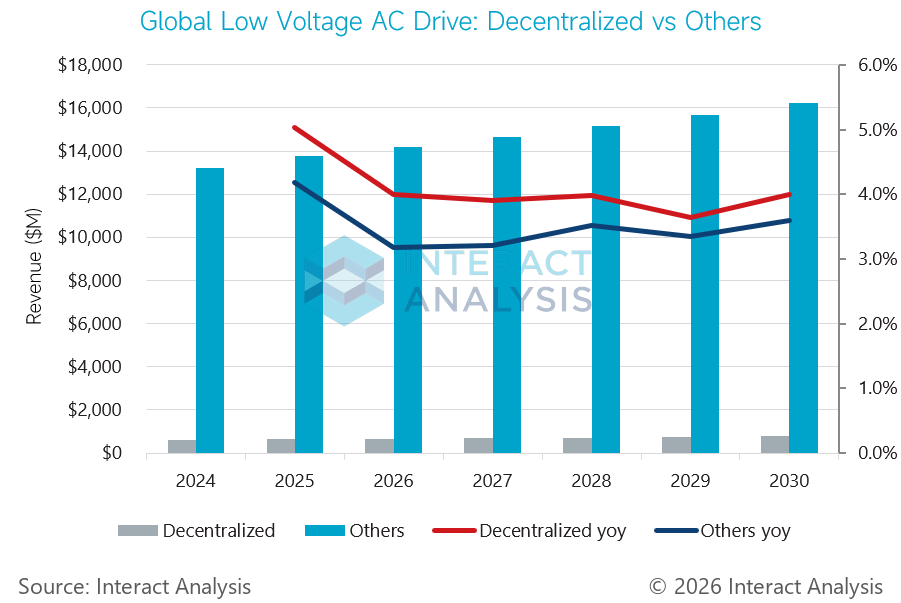

例如:根据 Interact Analysis 新近发布的《全球低压变频器-2026》市场报告,预计到2030年,全球分布式低压变频器(含近电机式、背负式低压变频器)市场规模将达到近8亿美元;2025-2030复合年增长率达 3.9%,增速高于其他安装方式产品。

看机会,只看增长率吗?

但问题在于,增长率只是一个信号,不能直接等同于市场空间。

更何况,分布式驱动并不是一个新概念。

从 Bosch Rexroth 的 IndraDrive Mi、B&R 的 ACOPOSmotor,到 Rockwell 的 ArmorKinetix / ArmorPowerFlex,再到 NORD 的 NORDAC、SEW 的 MOVIMOT,主流厂商在分布式变频、现场安装型驱动器和集成驱动电机方向上的布局,其实已经有很多年了,也有不少实际应用验证。

但在整体伺服、变频市场中,这类产品的份额依然不算大。

这不是说分布式驱动没有价值,而是它的价值有明显边界。

边界一:成本不只是驱动器本体

当驱动器从电柜走到现场以后,面对的环境完全不同。在电柜里,防护、散热、接线空间都由柜体统一解决;但到了现场,每一个驱动器都要单独面对粉尘、水汽、油污、振动、冲击等复杂环境。

这意味着它需要更高的 IP 防护等级,也需要更可靠的现场连接方式。原来柜内可以用普通端子,到了现场可能就要变成 M8、M12、航空插头和预制电缆。

单个看不明显,但放到一整条产线、几十个电机、上百个连接点上,成本就会明显上来。

所以,分布式驱动确实省掉了一部分电柜和长线缆,但也增加了现场封装、连接器和电缆的成本。

边界二:散热和功率受限

驱动器是功率电子产品,本身会发热。现场产品为了提高防护等级,通常要做密封。但密封越好,散热越难。

如果是集成驱动电机,问题会更明显:电机本身发热,驱动器也发热,两者集成在一起,热设计压力更大。

这也是为什么很多集成驱动电机和现场分布式驱动产品,功率范围通常不会特别大。它天然更适合小功率、多点分散的应用,而不是所有大功率、重载型场景。

边界三:振动和现场可靠性

驱动器放在电柜里,所处环境相对稳定;但放到设备现场以后,就要长期承受设备运行带来的振动、冲击和机械应力。这些不是偶发因素,而是长期工况。

这会对结构设计、接插件可靠性、线缆固定、密封件寿命、内部器件抗振能力提出更高要求。

分布式驱动要真正可靠,不只是把外壳防护等级做高,还要能适应设备现场长期运行的机械环境。

边界四:应用必要性

对于设备比较集中、功率较大、布线距离不长、成本敏感的场景,传统电柜方案依然很合理。

集中式电柜有自己的优势:防护集中、散热集中、维护集中,成本也更容易控制。

所以,分布式驱动并不是对传统电柜方案的全面替代,而是对特定设备形态的场景优化。

设备形态是关键

真正适合分布式驱动的设备,通常有几个共同特点:设备长、轴数多且分散、单轴功率不大、现场空间紧张、布线复杂、模块化要求高。

比如物流输送线。一条线可能几十米甚至上百米,电机沿着线体分布。单个电机功率不一定大,但数量多、距离长,这类场景很适合分布式架构。

再比如包装设备。很多包装机本质上是一条连续动作的小型产线,放卷、牵引、切断、封合、输送、检测等工位一路展开,多轴分布明显,布线和模块化需求都很突出。

还有生活用纸、卫生用品、印刷等设备,也有类似特征:工位多、结构紧凑、轴数多,单轴功率未必很大,但对空间利用、布线简洁性和系统集成度要求很高。

另外,根据 Interact Analysis 新近发布的《全球低压变频器-2026》市场报告,目前,皮带输送机仍是分布式低压变频器最主要的应用领域。

当然,场景远不止这些。分布式驱动适不适合,关键不在行业名称,而在设备形态是否具备“长、散、小、紧、复杂”这些特征。

对设备商来说,分布式驱动不是简单换一个元器件,而是整机架构选择。它可能让设备更紧凑、电柜更小、模块化程度更高,但前提是客户愿意为这些价值买单。

对集成商来说,分布式驱动不能只看硬件单价,而要算项目总账。电柜、线缆、安装、调试、维护、停机风险,都要放在一起评估。

对自动化厂商来说,分布式驱动也不是普通标准品生意。它更像是行业方案型产品,需要围绕具体设备场景去做,而不是泛泛地推。

值得关注,但不适合泛化

回到最初的问题:分布式驱动是不是一个值得投入的方向?

简单说,它值得关注,也值得在特定场景投入,但不适合泛化。它的机会不在于全面替代传统电柜方案,而在于长设备、多电机、小功率、空间紧凑、布线复杂、模块化需求强的场景里。

归根结底,市场越卷,越需要寻找新方向;但越是这样,越不能只看增长率。一个方向值不值得投入,关键还是要看需求是否真实、价值是否清楚,以及和自身能力是否匹配。

分布式驱动是一个例子。它不是所有场景的通用答案,但在合适的设备形态里确实有价值。

那么,在伺服、变频领域,甚至整个自动化行业,大家觉得还有哪些类似的机会?欢迎一起讨论。

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升