工业自动化

2026-01-15

全球锂电设备企业研发竞争格局洞察

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

锂电池技术迭代与生产效率升级,对锂电设备的性能、精度及智能化水平提出更高要求,研发投入成为设备企业构筑核心竞争力的关键。据 Interact Analysis《锂离子电池及其设备制造》报告,中韩企业主导全球锂电设备行业 — 2024 年全球销售额前 25 强中,中国占 14 家、韩国占 10 家。通过透视其中 16 家以锂电设备为核心收入来源企业 2022-2024 年的研发投入规模、增速及布局方向,可清晰把握行业研发竞争的特征与趋势。

研发投入随行业周期波动

中韩企业表现分化

全球锂电设备企业的研发投入与市场景气度高度相关,近两年波动明显,且中韩企业的投入态势出现显著分化。 2023 年,受益于锂电设备销售规模创下历史新高,16 家核心企业(按公司口径、含非锂电设备业务)的研发投入合计超 6.4 亿美元,较 2022 年同比增长 14.8% ,投入力度同步加码;但 2024 年行业需求疲软导致设备销售大幅下滑,叠加中国设备企业营收普遍承压,研发投入整体下滑 13.5% ,规模降至低于2022年水平。

值得注意的是,中韩企业的投入趋势呈现反向变动:中国设备企业受市场需求收缩影响,研发投入多出现不同幅度的削减;而韩国企业如 PNT 、 APRO 、 Philenergy 等则逆势加大研发力度,投入呈明显上升态势,成为研发投入增长的重要支撑力量。(中韩锂电设备企业业绩表现,详见2024年全球锂电设备市场格局:中韩对垒与区域分化)

量入为出

中企投入强度领先,韩企增速亮眼

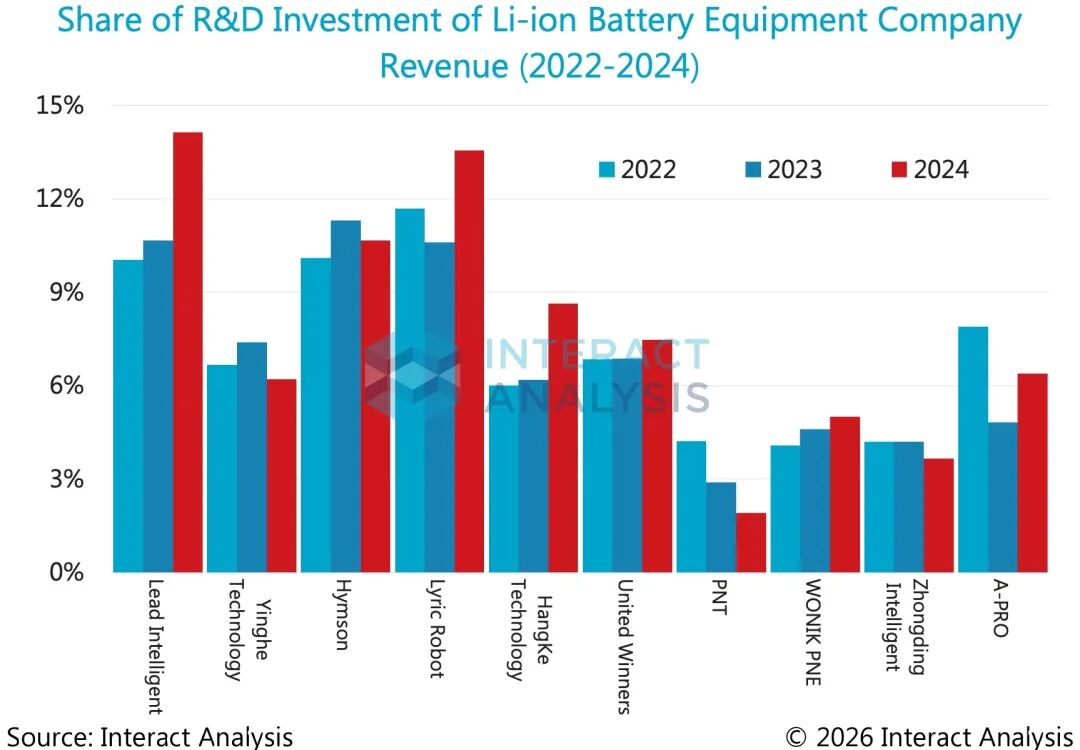

全球锂电设备行业的研发投入呈现鲜明的“头部集中”特征,企业研发投入排名与销售额排名契合,体现出“量入为出”的投入逻辑。作为全球锂电设备前两大企业,先导智能 与 赢合科技 的研发投入也稳居行业前两位,其中 先导智能 的研发优势尤为突出,近三年研发投入金额均保持 2 亿美元以上,遥遥领先其他企业;海目星 则以稳定的投入位列研发投入第三,构成行业研发第一梯队。

从研发投入的“质效比”来看,中国锂电设备企业的研发投入强度(研发投入占营收比重)显著高于韩国企业,展现出对技术研发的更高重视度。近三年来,研发投入金额前六的企业均来自中国,即便在 2024 年行业下行周期中,先导智能、利元亨、海目星 的研发投入占比仍持续保持在 10% 以上,远高于 2022-2024 年行业 6.1% 、 4.7% 、 4.3% 的中位数水平。

对比来看, 2024 年销售额排名第三的韩国企业 PNT ,其研发投入仅位列第七,其他进入全球销售前 25 的韩国企业,研发投入规模排名更是大幅落后于销售排名。中国锂电设备企业将高比例营收投入研发,是兼顾 “市场适配” 与 “跨界拓展” 的多元战略选择:一方面攻关高精度工艺等关键领域,持续提升设备技术性能与运行稳定性,精准对接国内锂电池产业 “高效率、高能量密度、高安全性” 的升级需求,实现设备与下游生产同频共振;另一方面依托锂电设备领域积累的自动化、智能化技术优势,向新能源、工业自动化等领域跨界延伸,拓宽业务边界、分散单一市场风险,以增强综合竞争力。

从研发投入的增长韧性来看,中韩设备企业呈现明显差异。在 16 家核心企业中, 10 家企业 2022-2024 年研发投入年复合增速保持正增长,其中韩国企业的增长表现尤为突出: 7 家韩国企业中 6 家实现研发投入持续增长,且增速显著高于行业平均水平;而中国企业则受 2024 年市场环境影响, 5 家重点企业的研发投入回落至 2022 年水平以下,短期投入节奏有所放缓。

研发聚焦高精度、高效率、智能化、新型电池适配

具体到研发项目来看,锂电设备企业的研发聚焦提升现有锂电规模化生产、并布局下一代电池技术,可大致总结为以下四个核心方向:

- 高精度通过提升各工艺环节的设备加工精度与工艺稳定性,以保障电池性能一致性;例如激光开槽设备、精密分设备、极耳精密焊接、高精度检测等

- 高效率通过设备提速、工序整合优化制造流程,以提升生产效率、降低单位能耗;例如高速焊接、高速卷绕/叠片、包膜入壳、连续化电芯装配、激光卷切一体机等。

- 智能化引入智能化技术与各个工艺环节设备深度融合,持续提升生产柔性与质量管理;例如智能涂布系统、智能电芯入壳封装、基于AI外观检测设备等。

- 新型电池适配针对固态电池、大圆柱电池(46系列)等新型电池的制造工艺,开发适配性设备;例如干法搅拌设备、硫化物固态干法电解质膜设备、固态电池等静压设备、4680化成分容一体机等。

总结

研发投入与行业景气度的强关联性,决定了短期投入的周期性调整,但长期来看,锂电池技术迭代的需求不会减弱,研发投入仍是设备企业突围的关键,无论是动力电池、储能电池的性能升级,还是固态电池等新型技术的商业化落地,都对设备的工艺适配性、精度与智能化水平提出持续性要求。

当前中韩企业主导的锂电市场格局也面临多重变量的重塑:全球锂电产能向多元化区域扩张吸引新兴企业入局,固态电池等新技术突破更带来 “换道超车” 机遇。在此背景下,无论是中韩头部企业还是新兴力量,都将持续加大研发投入,聚焦核心技术攻关与新型工艺适配,既满足全球锂电产业升级需求,也驱动行业在创新竞争中实现长远发展。

最新工业自动化洞察

非道路设备电池包:机会真有看上去那么大吗?

AI 时代的工业机器人:新需求与新能力