工业自动化

2025-07-10

全球工业减速机市场2025年预计增长3%

Samantha Mou

Samantha负责支持Interact Analysis在工业自动化领域的研究。Samantha拥有经济学硕士学位,曾在德国进行工业设备和汽车零部件的市场研究工作。

据市场研究机构Interact Analysis(IA)发布的报告,预计2025年全球制造业产出将逐步恢复,从而带动工业减速机市场实现温和复苏。

全球工业减速机市场预计实现温和复苏

早在2022年,全球减速机市场经历了一轮超预期增长。基于行业访谈与经济周期分析,IA判断2023至2024年需求将出现阶段性降温,并在2025年迎来反弹。

这一判断在2023至2024年期间的持续调研中得到了进一步验证。多数厂商在访谈中表达了对2025年市场恢复的谨慎乐观态度,预计销售额将重回小幅增长轨道。根据IA基于制造业产值和固定资产投资等宏观指标建立的模型预测:

2025年

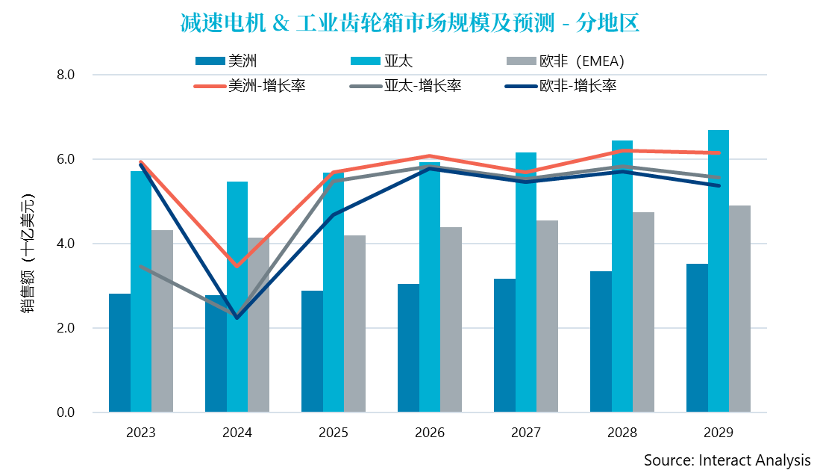

- 全球减速机市场销售额将达到128亿美元*,同比增长3.1%。

- 其中,美洲地区增速预计为4.2%,亚太地区为3.7%,

- 而欧洲及非洲市场的复苏相对缓慢,增速预计为1.7%。

*注:上述数据统计范围仅包括用于固定设施的工业减速电机及齿轮箱,不包含精密减速机、移动设备(如工程机械、农机)所用减速机、风电主齿轮箱(但包含偏航、变桨用减速机)及单独销售的齿轮零部件。

减速电机&工业齿轮箱市场预计在2025年恢复增长

减速电机&工业齿轮箱市场预计在2025年恢复增长

国内需求初现复苏迹象

欧洲降幅收窄

新兴市场潜力广阔

中国复苏

中国国内消费已出现明显复苏,工业方面,一季度基建项目集中开工,也带动了制造业回暖。尽管二季度受到关税政策不确定性的影响,工业生产增速略有放缓,但全年市场表现仍有望优于2024年。在减速机行业,代表性工业减速机厂商如国茂、东力在2025年第一季度的财报中均显示营收实现增长,扭转了2024年的小幅下滑趋势。

欧洲触底回升

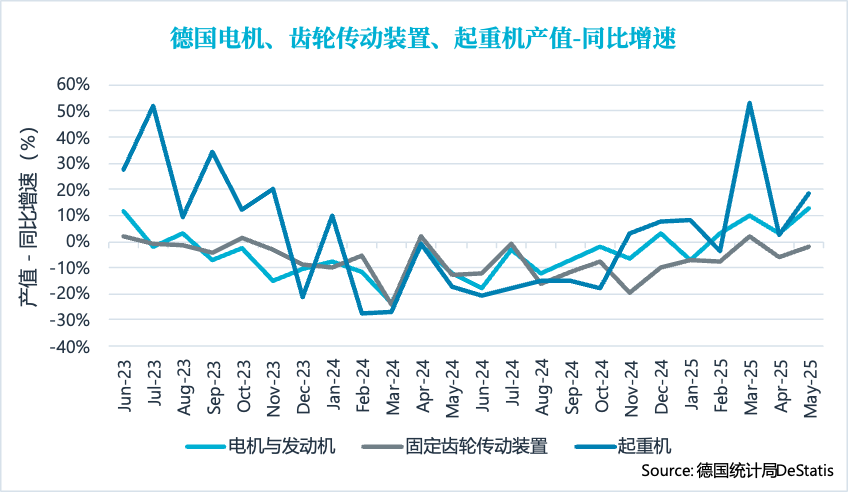

欧洲制造业也显示出触底、企稳迹象,例如,2024年持续高位的库存水平已开始下降,而德国制造业产出尽管整体回升慢于其他国家,但降幅也明显收窄。最新数据显示,德国制造业生产指数于2025年5月实现同比正增长,终结了连续23个月的下滑趋势。以减速机的重点应用设备输送带和起重机为例,其2025年前五个月在德国的产值分别同比增长7.4%和16.5%。据IA访谈和统计,这两类设备所使用的减速机,占德国工业减速机市场总规模的近30%(2024年数据)。

新兴经济体的制造业增长也推动全球减速机市场规模扩张,同时为中国厂商出海提供了广阔的机会。

新兴经济体的制造业增长也推动全球减速机市场规模扩张,同时为中国厂商出海提供了广阔的机会。

东南亚市场前景乐观

东南亚市场2025年上半年表现稳健,其中减速机市场规模最大的印度尼西亚2025年第一季度制造业产值增长4.3%。尽管面临关税不确定性的挑战,但该地区制造业自动化水平不断提升,电子、汽车等行业持续扩张,使我们对东南亚制造业和减速机市场的前景仍比较乐观。

据IA统计,东南亚地区减速机市场规模2024年达到近3亿美元*,2029年预测将增长至近4亿美元,年均增速超过5%。SEW、日本住友在东南亚地区工业减速机市场中占主要份额,但中国公司如国茂等在当地市场的份额也在逐步提升。

*注:不包括印度

土耳其表现稳健

土耳其和俄罗斯也是广受国内厂商关注的海外市场。土耳其制造业生产指数在2025年开年出现收缩后,3-4月恢复增长,全年仍有望保持稳健发展。在减速机下游行业中,食品饮料、化工橡塑,以及通用设备例如输送带、暖通空调等预计增长较快,受到当地工业自动化水平提升,以及石化行业、建筑业发展的推动。

俄罗斯面临压力

相比之下,俄罗斯制造业面临更大的压力。其制造业产值在2023-2024年保持增长,但2025年正面临需求疲软压力,生产指数今年以来持续走低,1-5月同比下降4.6%。不过,在西方企业退出背景下,俄罗斯政府发布政策扶持国内制造业发展,尤其是化工、电子电气等行业。此外,俄罗斯冶金、矿山、粮食加工等行业也是产值体量较大的行业,相比高科技行业拥有更丰富的本土设备制造商,是减速机产品的潜在市场。

写在最后

总体来看,尽管全球工业减速机市场仍面临地缘政治、贸易政策等多重不确定性,但在制造业逐步恢复、新兴市场自动化水平提升、需求持续释放等多重驱动下,我们仍保持对2025年市场温和复苏的预期。

减速电机 & 工业齿轮箱

Interact Analysis持续追踪全球工业减速机市场,发布洞察报告与数据,提供全球38个国家地区,分39个行业、12类产品及扭矩段的市场规模数据及预测,以及市场份额分析。

最新工业自动化洞察

非道路设备电池包:机会真有看上去那么大吗?

AI 时代的工业机器人:新需求与新能力