机器人 & 仓储自动化

2023-11-24

仓储自动化行业格局正在发生变化:你准备好迎接颠覆了吗?

Rueben Scriven

Rueben是全球仓储自动化行业中领先的研究分析师之一,经常在全球重要的行业活动上发表演讲,主持过多个行业研讨会。

仓储自动化行业的价值链正在发生变化。高度定制的固定自动化解决方案正向更模块化、可配置和标准化的系统演变,比如AutoStore和OPEX这两家公司所呈现的方案。这一趋势将深刻影响整个行业的价值链,侵蚀系统集成和解决方案设计的利润,但能够为系统制造商带来新的机遇。在本文中,我们将深入探讨以下几个方面:

- 当前仓储自动化行业结构及其演变历程。

- 更模块化、即插即用系统的崛起,以及该趋势对整个行业的潜在影响。

- 公司如何在当前行业趋势下找准自己的定位,以获取最大的价值。

传统的系统集成模型

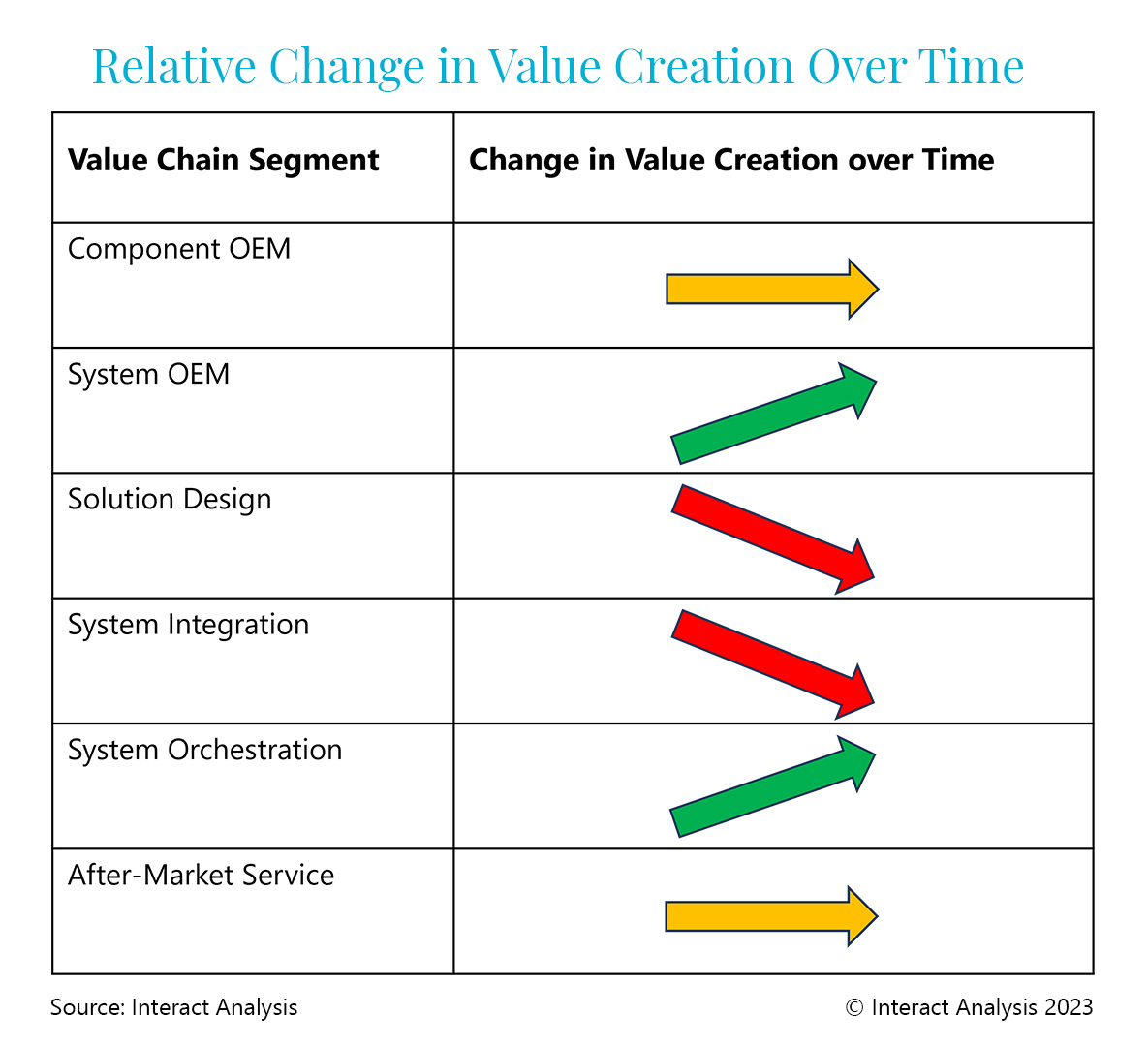

如下图所示,仓储物流行业的自动化价值链涵盖了多个环节。而系统集成商在其中扮演重要角色,大多数仓储自动化系统集成商几乎覆盖了从系统原始设备制造(OEM)一直到售后服务的全过程。

这种垂直整合的背后原因之一是由于传统固定仓储自动化硬件(例如穿梭车、输送机、分拣机等)的高度同质化。在过去相当长的一段时间里,由于缺乏差异化和相对较慢的创新步伐,在“购买”与“自建”之间,仓储自动化系统集成商的决策明显倾向于选择“自建”方案。例如,Witron于2005年收购了FAS,从而让自身拥有了设备制造能力。另一方面,为了在低毛利业务中谋求更高利润,设备制造商也发展了集成能力。例如,提供物流解决方案的系统集成商TGW最初就是一家物流设备制造企业。种种因素使得系统集成商处于整个仓储产业链的核心地位,产业链中销售收入的绝大部分都属于系统集成商。

不同类型供应商在仓储行业价值链上对应的位置

模块化和标准化系统的崛起

近年来,我们看到了一些第三方物流系统设备制造商(OEM)如Exotec、AutoStore、Dexterity和Berkshire Grey等进入市场时,推出的往往是基于机器人技术(而非传统的输送系统)的高度模块化和标准化的解决方案。由于这些技术的更新迭代速度快,再加上集成商自身缺乏机器人应用方面的专业知识,在“购买”与“自建”这两个决策之间,现在的仓储自动化系统集成商更倾向于“购买”。

在此背景下,那些专注于整合AutoStore、Exotec等第三方系统硬件而自己不参与设备制造的纯系统集成商的市场份额获得极大增长。以去年(2022年)美国前十大系统集成商为例,几乎所有的既有设备制造业务又有系统集成业务的厂商都在丢失市场份额,而不涉及设备制造的纯系统集成商则在获得份额。因此,即便是传统的设备制造+系统集成商(OEM+SI)也开始与更多的设备制造OEM合作。例如,德马泰克(Dematic)——典型的设备制造兼系统集成商——与AutoStore、Dexterity和快仓机器人(Quicktron)建立了合作伙伴关系。显然,系统集成商与设备制造商的合作正越来越多。

AutoStore、Exotec、OPEX等第三方系统原始设备制造商开发的新型系统具有高度模块化和可配置性的特点,这与传统设备(通常以输送系统为基础)形成鲜明对比,传统设备往往是为每个客户高度定制的。从“定制”到“标准化”的转变实际上将价值创造从建设阶段转移到了设计阶段。

价值链正在发生变革

目前,供应链上的很大一部分附加值来自于集成/建设阶段,因为这些系统通常是高度定制的,需要深厚的软件、电气和机械工程专业知识。如果没有这些知识和技能,提供定制的自动化解决方案将变得极为困难。

然而,这些新型第三方解决方案之间能够相对轻松地进行“连接”,这降低了系统集成商的准入门槛,潜在地削弱了系统集成的利润率。此外,像SVT Robotics这样的公司正在积极推动这一趋势——他们通过简单直观的用户界面,使集成第三方解决方案变得比以往更容易。正如前文所提到的,这将价值从集成/建设阶段转移到了设计阶段。

当然这并不意味着系统集成会变得“轻松”,但不可否认的是,更大程度的标准化趋势意味着在集成各种系统时,需要的定制化代码会减少,而这些模块化和可配置系统的“即插即用”特性意味着对电气和机械工程专业知识的需求会降低。

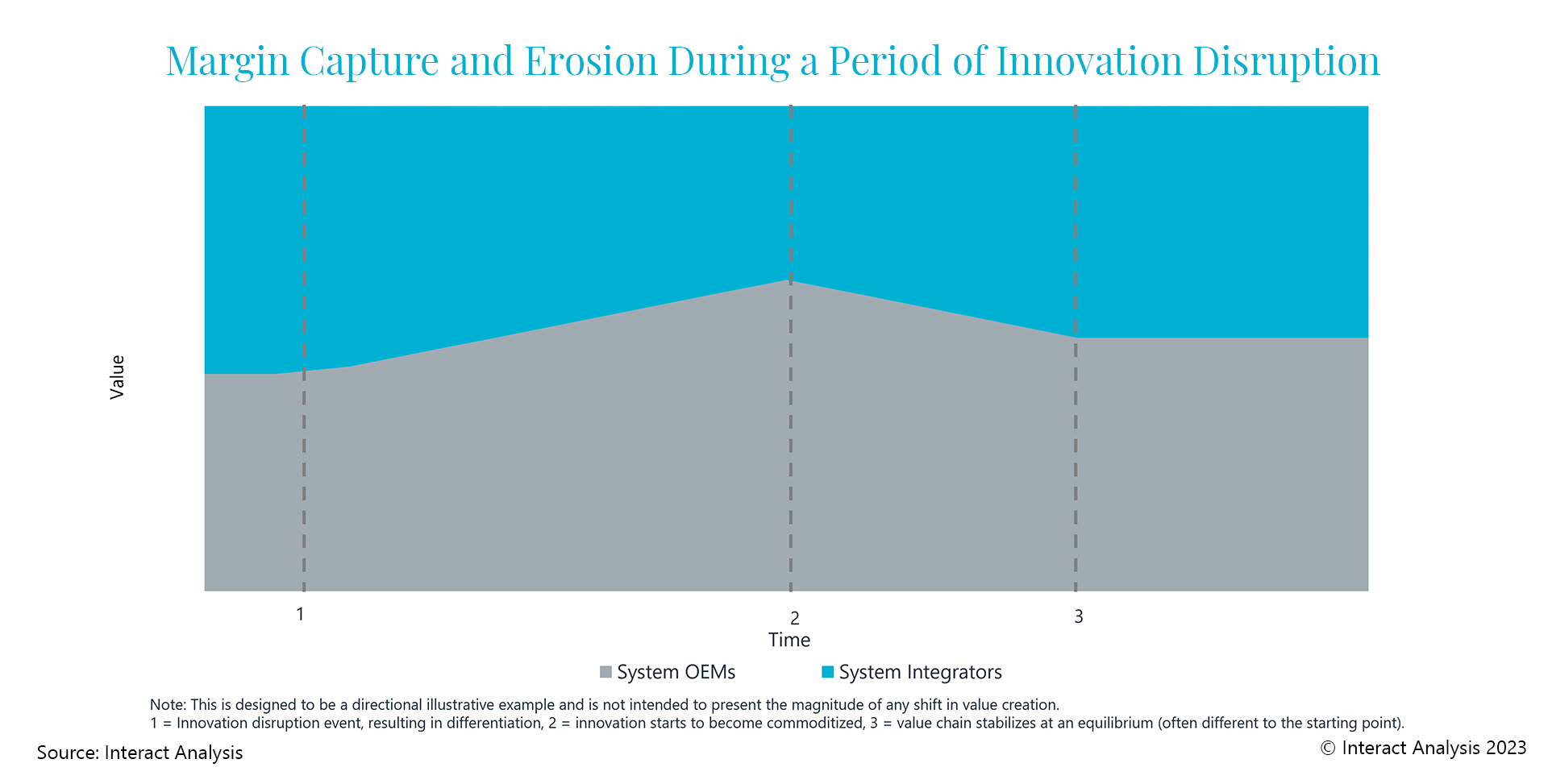

价值正从集成建设阶段转移到设计阶段。注:每项活动的EBIT边际估算已详细列于2023版《仓储自动化》研究报告中。

随着更多第三方系统的整合,对系统调度和执行的需求变得日益突出,我们预计,连接和协调这些各类系统的过程将创造大量的附加值。然而,采用第三方系统设备也带来了一个问题:售后服务的利润归谁。通常来说,设备系统集成商是产业链中利润最高的环节,因其主导了大部分保养维修(MRO)和其他售后服务收入。然而,我们可能会看到这部分的业务收入正越来越多地被设备制造商获得,尤其是在备件方面。

普遍趋势

机器人技术对价值链的影响并不局限于仓储自动化市场。在Interact Analysis的各个研究领域,我们观察到在经历创新颠覆的各个行业中都存在一个共同的模式——价值创造向下游转移给开发创新系统的供应商,而价值链上游的垂直整合/集成环节的参与者则面临其价值被侵蚀。

以汽车行业为例。在过去,大众和沃尔沃等汽车OEM通常会生产车辆使用的大部分零部件,包括动力总成系统。然而,随着汽车行业向电动化转变,我们观察到一个趋势,即Tier-1供应商在创新方面引领潮流,并通过开发和改进电池以及电机获取更多的价值。因此,随着Tier-1供应商获得了更多价值,汽车OEM提供的“价值”也自然会随着时间的推移而减少。

行业创新期间的价值转移

回到起点——“垂直整合”

然而,没有什么是一成不变的。在某个时刻,产品差异化的速度将减缓,硬件又将变得同质化。到那时,我们可能会看到两个趋势:1)设备制造商发展集成能力,以追求更高利润,以及2)现有的系统集成商收购设备制造商。其结果将是一个由垂直整合的系统集成商主导的行业,回到行业发展过程起点时的场景,并开启新一轮的创新循环。

欢迎下载2023《仓储自动化》报告样本

最新机器人&仓储自动化洞察

2025年是人形机器人规模化的元年吗?

观展手记 | MODEX 2026 展后观察