商用车

2023-07-12

动力总成电动化:非道路与道路设备有何不同?

Jamie Fox

Jamie拥有超过15年行业研究经验,研究范围涵盖了商用车及其动力总成零部件系统。他拥有物理学和天文学学士学位,以及纳米科学与技术硕士学位。Jamie目前在智利工作。

继发布了多份关于道路和非道路设备动力总成的市场报告后,目前Interact Analysis最新的非道路设备动力总成报告又即将发布,我希望借这个机会,将两类设备动力总成市场的差异解释清楚。

从宏观层面来说,非道路和道路设备的动力总成市场趋势有许多相似之处,例如,新能源系统将逐渐取代传统燃油动力系统;无论在非道路还是道路设备上,技术发展趋势都不是朝着混合动力方向发展;此外,充电等基础设施对两类设备来说也都是一个棘手的重要问题。从市场参与者来看,许多全球知名的零部件企业,如德纳(Dana)、博世(Bosch)和巴拉德(Balard),在非道路和道路设备的零部件市场都有业务。技术层面,这两个市场中都是镍锰钴(NMC)和磷酸锂离子(LFP)电池占据主导地位。

然而,深入了解这两个市场后,我们会发现动力总成市场在道路和非道路设备上存在明显差异。对于零部件供应商、OEM等市场参与者来说,深入认识这些差异至关重要。

非道路设备市场更加多元化

不同道路设备的动力总成总体而言比较相似。一款用于配套中型货车的产品,略作改动或开发后来配套重型货车并不困难。前者一般用作配送货车,后者常见于长途货车,这两类车的动力系统规格非常相似,因此可以使用相同或基本相同的零部件。另外,城际客车和城市客车的设计略有不同,但差异不大,因此基本动力总成系统设计和零部件也是相似的。

至于非道路设备,从市场规模上来看,2022年全球销量约600万台,与整体货车和客车市场规模相当(如果算上皮卡,货车市场规模还要大得多)。然而,非道路设备市场更加多元化,包括了各种类型的设备,如拖拉机、联合收割机、轮式装载机、反铲式装载机、履带装载机、挖掘机、推土机、高空作业平台、伸缩臂叉车、矿山自卸车等等。每种类型的设备都有不同的用途和性能需求,因此它们的动力系统和零部件设计也大相径庭。例如,用于小型手动操控叉车的动力系统零部件无法直接应用于大型挖掘机,因为它们的工作原理和性能要求不同。如果想要在非道路设备市场中获得成功,供应商需要找到自己的特定领域或细分市场。如果采用面向更广泛的市场策略,那么就需要开发不同类型的产品,并积极与客户合作,根据工况需求进行产品开发与设计。然而,这一过程需要耗费大量的时间、精力和资金。

非道路设备的使用工况更加恶劣

非道路设备的应用场景包括矿山、建筑工地和农场等,这些环境的空气往往包含更多灰尘、污垢和其他杂质,此外,环境有时很嘈杂,地形也不平坦,对车辆速度和加速度范围的要求可能更高。因此,所有这些因素都必须考虑在动力系统的设计和零部件的选择中。有时,这可能仅仅是对现有产品进行微小改动或者只是添加一个防护罩。但更常见的情况是需要完全不同的设计,甚至是进行定制开发。

对于燃料电池系统来说,灰尘和污垢是一个特别需要注意的问题,这使得燃料电池在非道路设备的应用更具有挑战性。尽管燃料电池系统本身并不需要根本性的改变,但在非道路场景下,它需要比在道路环境获得更好的维护,更频繁地更换过滤器。JCB表示,燃料电池在非道路场景中可能不具备优势,但我们认为还需要更多厂商的测试以验证其适应性。

非道路设备(尤其是重型设备)的电动化进程缓慢

我们很难想象在卡车或公交车的行业展会上发现很少展示电动车辆,很少讨论电气化的话题,或者对电气化的兴趣不高。然而,在2023年3月在拉斯维加斯举行的ConExpo工程机械展会上,很少有新的电动化非道路设备发布。

不过,电气化发展缓慢并不意味着供应商应该避免进入这个市场,相反,积极的投资和战略规划仍然可以为供应商带来长期的商业成功。电动非道路设备的销量预计会在未来逐渐增长,而那些在早期就进行投资的企业往往能够获得竞争优势。具体投资新产品或大幅扩展现有产品线的时间因公司的发展需求、现有技术、目标地区和市场细分而有所不同。实际上,2023、2024年或将是一个不错的投资时机,公司有充分的时间进行产品布局与开发满足市场需求,建立并保持与客户的良好关系,从而在未来三到五年后保持领先地位。

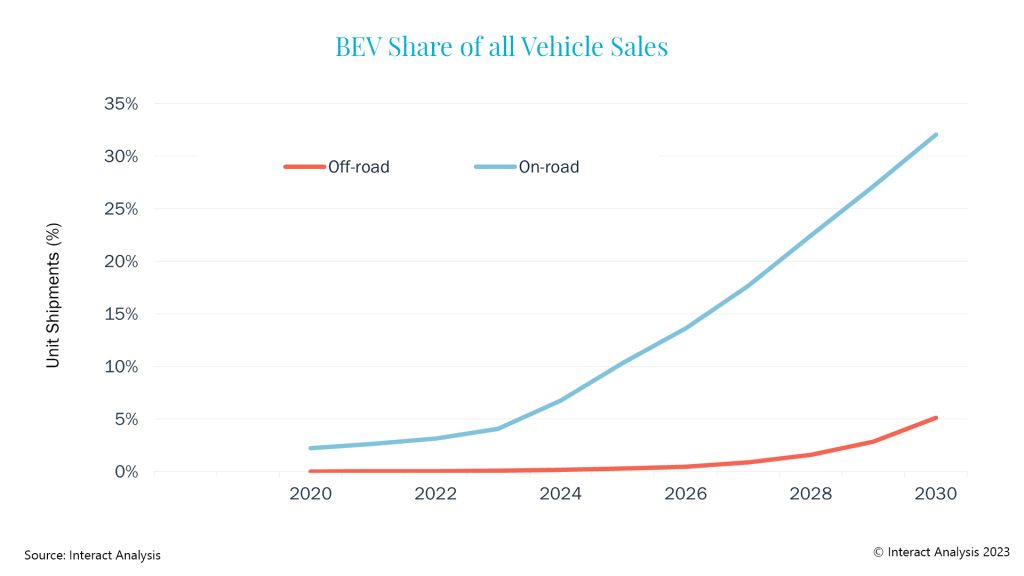

分设备类型来看,2022年叉车的电动化率已经达到64%(包括少量使用燃料电池的叉车),剪叉式升降机的电动化率为89%,伸缩臂高空作业平台的电动化率为25%。由于这些设备的高电动化率,我们的研究报告显示,2022年已有150万台非道路设备实现了电动化,占研究覆盖的非道路设备总量的27%。然而,如果将这些设备剔除在外,2022年的纯电动设备的占比不足0.1%,预计到2027年,该比例将略低于1%,直到2030年左右才提升到5%左右。总之,与货车和客车市场相比,非道路设备市场的电动化速度要慢得多。

下图比较了道路车辆(6吨及以上货车和客车)和非道路设备(除了叉车、剪叉式和伸缩臂高空作业平台之外的所有类型)的电动化率。2021年,道路设备的电动化率为3%,而非道路设备预计将在2029年才达到这一水平。

预计在2020~2030年间,非道路设备的电动化率将缓慢提升。

非道路设备零部件价格更高

我收集了道路和非道路设备的价格信息进行交叉验证,来提高数据的可信度。在大多数情况下,这两个行业之间明显的价格差异是合理的。

与货车市场不同,不同的非道路设备在作业时长、功率和扭矩需求以及设备尺寸上存在巨大差异。这意味着,一种规格的电机很难应用于多种不同类型的设备。此外,由于非道路设备的销量较低,非道路设备采用的电机和逆变器的价格在每千瓦功率上比道路设备平均高出46%左右。 此外,我们的研究报告显示,非道路设备中每千瓦时(kWh)电池包的价格比道路设备(中、重型客货车)高出41%。和轻型商用车相比,这一价格差异更为显著。尽管电芯的成本相似,但由于非道路设备在稳定性、空间利用和可靠性方面存在差异,因此在组装电池系统时需要投入更多的资源和努力。在很多情况下,相同的电池模块无法再次被重复使用。 分设备类型来看,这种价格差异也很显著。叉车可以采用铅酸电池,并且叉车的销量和商业化程度比大多数非道路设备更高,因此其电池系统价格甚至低于货车。然而,在极端情况下,例如针对仅生产5到10台电动大型专用矿机,每千瓦时(kWh)的电池包价格可能是道路车辆的两倍以上。 在非道路设备动力总成系统中,电池包的成本占比最高。相较于道路设备,由于销量少,非道路设备的燃料电池的成本略高,车载充电器的成本也略高。而由于电压范围较小,非道路设备的DC-DC转换器通常更便宜。

目前,非道路设备的市场竞争较小

仅专注于非道路设备领域的新能源动力总成零部件公司很少。目前看来,大多数公司还是将注意力同时放在非道路和道路设备市场上,或者仅专注于道路设备。近年来,道路设备市场出现了“红海竞争”、“血腥竞争”、“20家公司竞标同一项目”的现象,但在非道路设备市场,这种情况较为罕见。

目前非道路市场的唯一问题是,似乎需要更多的零部件供应商进入该市场,以推动产品创新、降低市场价格。

纯电动车辆尚未主导非道路领域(氢燃料潜力大)

在大多数货车和客车(尤其是在市内短途运输而非长途运输中),纯电动车已经在夺取未来市场的竞争中取得了明显的优势。然而,非道路设备领域存在一些难以通过纯电动解决的问题,例如超大型设备或每天作业15小时以上的设备。

氢燃料电池和氢内燃机这两种技术路线在理论上有更多机会找到适合它们的细分市场。尽管如此,根据我们目前的预测,卡车领域的氢燃料车销量将超过非道路设备,这是因为制造商目前关注氢燃料在重型车辆上的应用。同时,我们预计纯电动设备在非道路设备市场的销量将远远超过氢燃料设备。然而,这尚未形成定局,仍然有许多潜在的开发机会。

电池包在非道路设备整体动力总成收入中占比较小

在2022年,电池包在整体道路设备的动力总成系统销售额中占据了一半以上,而在非道路设备中仅占38%。我们认为其中的原因可能是由于非道路设备需要更高的峰值功率(这意味着需要更昂贵的电机和电控),以及较低的续航焦虑。

电驱动桥在非道路设备中的应用尚未形成趋势

在道路车辆中,电驱动桥是一个被广泛讨论的话题,至少在过去几年中,它一直备受关注。然而,在非道路设备领域,制造商们并没有将重点放在这方面。这可能是因为非道路设备设计各异,因此所需的架构也不同。此外,非道路设备对符合空气动力学原则设计需求较小,这也可能影响了零部件的组装方式。

永磁同步电机不主导非道路设备领域

在道路设备领域,永磁同步电机在销量和销售额方面占据主导地位,约占90%以上。然而,在非道路设备市场中,我们数据显示,异步感应电机和同步磁阻电机贡献了更大市场份额。

写在最后

综上,非道路设备市场更加多元化,实际应用场景也更加苛刻,需要供应商在产品开发商投入更多的精力和资源,而且电动化进程也较慢;相比之下,道路设备市场整体销量更高、零部件供应商更多、价格更低。然而,无论是在道路还是非道路设备市场,供应商都能够找到良好的商机。比如,在道路设备市场,供应商可以提供高质量、创新的产品和服务来获得更多的销售机会;在非道路设备市场,供应商可以专注于细分领域,满足客户特定设备需求。

欢迎下载最新《非道路设备动力总成系统零部件》报告样本

其他商用车领域洞察

非道路设备电动化前景分化,中国厂商成为最大赢家

中国工程机械如何赢遍全球