商用车

2022-10-20

下降50%!动力总成系统价格下行助力新能源商用车走向平价

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

Interact Analysis 发布的《2022年新能源商用车动力总成零部件研究报告 – 亚太市场》显示,新能源卡客车的动力总成系统价格将保持下行态势。

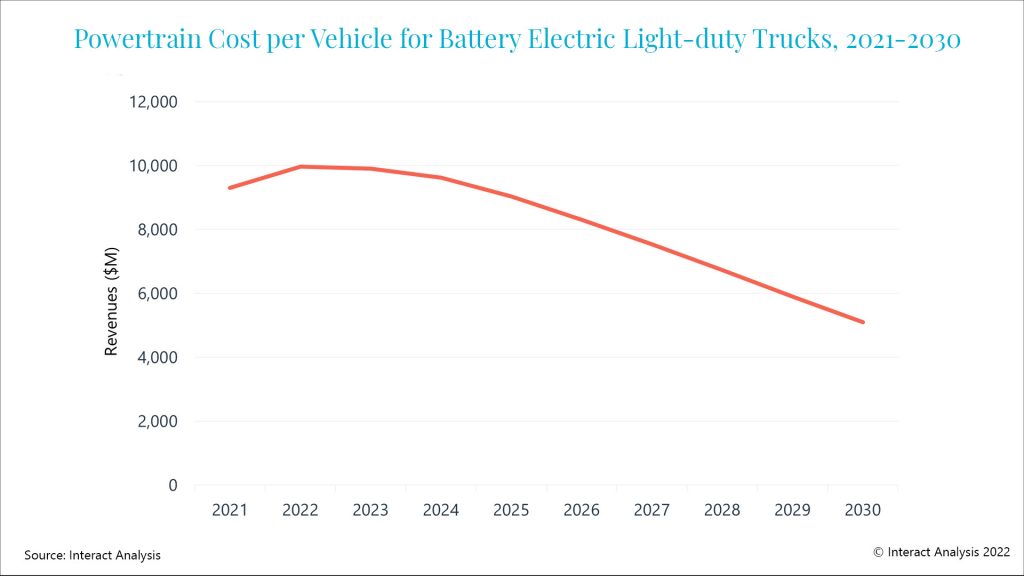

如下图所示,到2030年,亚太地区销售的轻型货车的动力总成系统的平均成本预计为5,000美元左右,较2021年的9,000美元下滑超四成。

轻型卡车是亚太地区新能源商用车销量占比最高的车型

三个推动新能源商用车动力总成系统价格的持续下行的主要因素

市场规模效应

根据Interact Analysis的《2022年全球新能源商用车研究报告》,亚太市场的新能源客货车销量将保持高速增长,其中,2021-2030年新能源轻型货车销量预计将实现44%的年均增速,到2030年,年销量将接近60万台。此外,随着新能源乘用车的规模化应用,动力总成零部件在市场规模效应下,价格将不断走低。

产品趋势

目前,新能源卡客车的动力总成系统成本占到整车价格的一半甚至更高。因此,整车厂、零部件厂家都致力于降低动力总成零部件成本,缩小新能源车和传统汽柴油车之间的价格差距。Interact Analysis在调研中发现,以下几种产品趋势正在市场上越来越流行,推动着动力总成零部件价格的下降:

- 集成化:集成化是动力总成系统的一大显著趋势,可以在减少所需的零部件的同时,提升紧凑性及效率,从而进一步降低系统价格。如三合一、多合一的集成控制产品(驱动控制器、PDU、OBC、DCDC控制器等)在新能源车已被广泛采用。此外,高度集成化的电驱动桥产品因其高效率、高紧凑性的优势,近两年也备受市场关注,特别是在轻型车领域。我们在调研中了解到,目前在国内市场,用于轻型货车的电驱动桥除了在产品性能方面超过传统驱动系统,在价格方面也具备竞争优势。

- 电机+单减替代直驱:电机直驱由于结构简单、易于维护等优点,一直是轻型车的主流驱动形式。而近两年,随着纯电动技术在轻型客货车市场逐步渗透,针对纯电动路线开发的“电机+单级减速器”驱动模式凭借其可靠性、经济性,正在取代直驱方案,并迅速占领市场。目前,直驱系统广泛应用于城市公交车。预计到2030年,在亚太市场,新能源轻型货车的销量中有一半以上将采用“单减”方案,占比超过直驱系统。

激烈的市场竞争

随着新能源市场兴起,越来越多的厂家大举进军新能源车零部件市场,特别是进入门槛较低、通用性较强的零部件领域。以中国为例,市场中有上百家为新能源商用车提供驱动电机的供应商。这极大地加剧了市场竞争,推动零部件市场价格在竞争压力下进一步下降。

在如此激烈的市场竞争中,不同类型的零部件供应商对整车厂的议价权也各不相同。整体而言,电池等作为Tier1(或核心零部件)的厂家,相对有一定程度的议价权;DC-DC转换器等非核心零部件的供应商基本属于价格接受方,处于较被动位置,议价空间有限,感受到的降价压力尤其明显。

综上所述,新能源商用车配套的动力总成零部件未来将持续处于价格下降通道。具体到车型和零部件产品类型,受市场应用规模、产品与技术发展空间、竞争格局等因素影响,价格下降趋势及幅度会各有不同。可以确定的是,更低的动力总成系统价格将助力商用车更快实现新能源化。

继续探讨中国新能源商用车市场动态,欢迎联系Interact Analysis首席分析师 Shirly Zhu。

其他商用车领域洞察

全球叉车市场:吞吐量成为首要目标

非道路设备电动化前景分化,中国厂商成为最大赢家