中国新能源商用车 行业追踪

混合动力的春天又来了吗?

新能源汽车浪潮之下,“纯电动”和“燃料电池”总是吸引了公众更多的关注。相比之下,作为低碳排放的过渡性技术,“混合动力”似乎已逐渐淡出舆论焦点。但在舆论之外,“混动”在新能源商用车市场中是否已不具备竞争力?

经济适用的“黑马”

随着“国补”政策退出,新能源商用车市场正逐渐转向市场驱动,2023年保持稳步增长。纯电动和燃料电池商用车销量增速相对放缓,但仍然分别保持了28.2%和50.1%的增长水平。

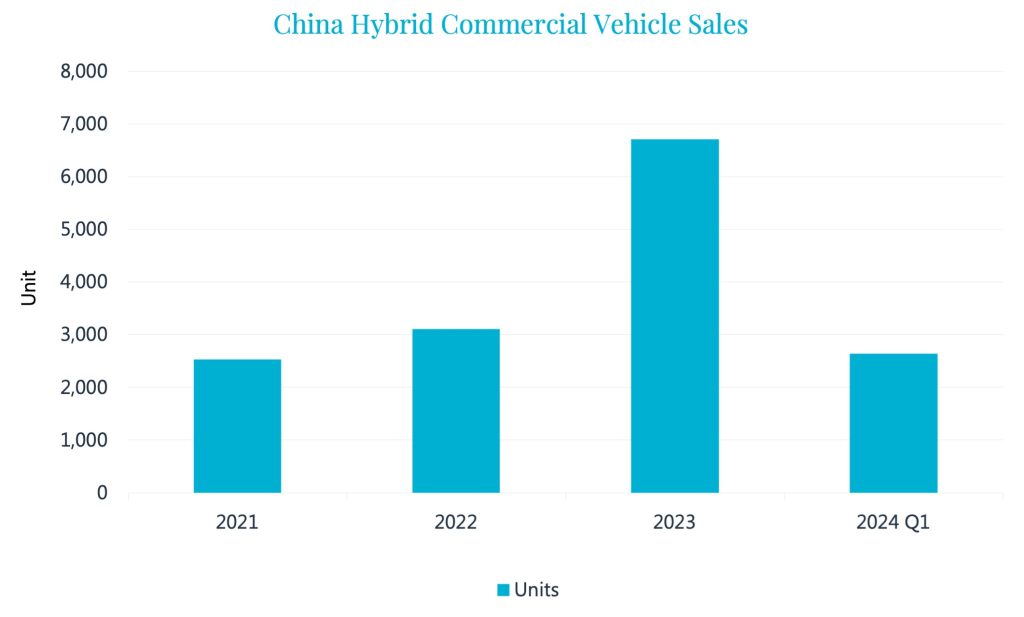

相较之下,2023年混动商用车表现抢眼,累计销售7000多辆,同比大增116.2%,在新能源商用车市场中销量占比2.2%。2024年一季度混动商用车销量持续攀升,累计销量近0.3万辆,较去年同期增长104%,已超过2021年全年销量,在整体新能源商用车中的占比提升至2.9%。

多家厂商进场

混合动力商用车市场的活跃不断吸引着厂家的关注与布局。2023年,近40家厂商有混合动力商用车终端销量,较2022年新增11家,销量前十厂商销量合计占比92.4%。

广西汽车在混动市场崭露头角,2023年累计销售超1,700辆混动轻型物流车,市场占比26.2%,超越吉利占据市场首位。广西汽车此前一直深耕纯电领域,自2023年开始才有混合动力商用车终端销售。江淮汽车紧随其后,2023年累计销售超1400辆混动轻卡(2022年仅销售15辆),占比21%。北汽福田位列第三,混动车型众多,涵盖大型客车、轻型货车和重型货车。

2024年一季度,长安汽车以31.7%的份额领跑市场。长安汽车同样也是自2023年起才涉足混动商用车领域,2024年一季度,长安汽车混动轻卡销量已超过800辆(2023年全年销量为52辆)。吉利紧随,其销售车型涵盖轻型客车、中型客车及中重型货车等多个细分市场,广西汽车则退居第三。此外,比亚迪、飞碟、北奔重汽等前十厂商也表现抢眼,这些企业此前同样专注纯电动领域,近两年纷纷新增混合动力车型,并实现了销量的快速增长。

从大型客车转向轻型货车

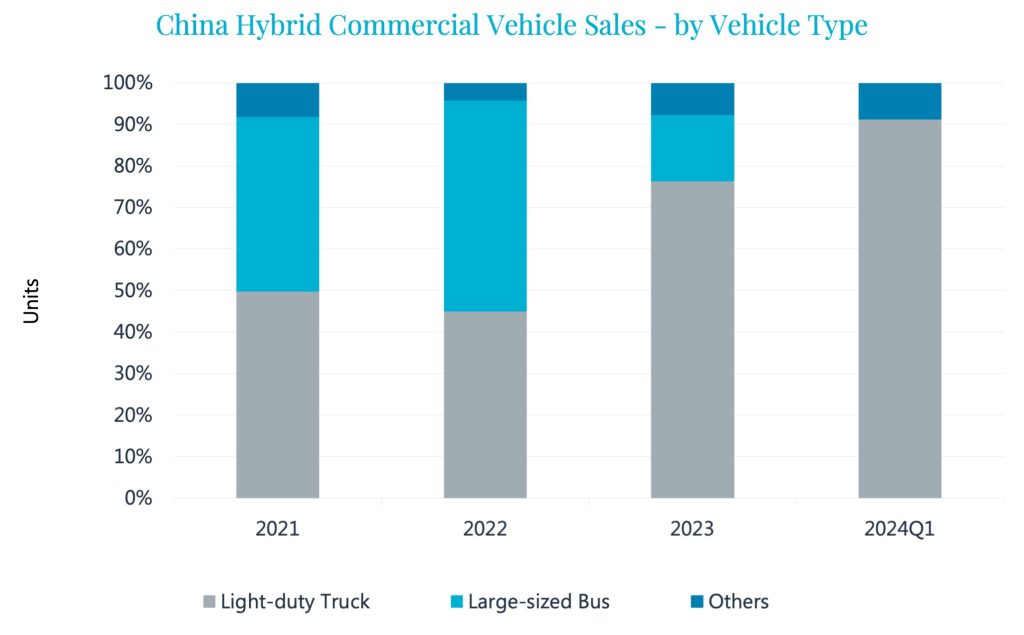

2021年,我国混合动力商用车市场以轻型货车和大型客车为主导,两者占比超过91.7%。但在2022年,混动大型客车销量反超轻型货车,占比超50.8%。2023年,大中型客车市场相对疲软,混动大型客车销量也出现下滑,混动轻型货车销量却同比大增267.3%,突破5000辆,占比高达76.3%,其中以厢式运输车和冷藏车为主。2024年一季度,混动轻型货车占比已飙升至91.6%,几乎占据了整个混合动力商用车市场销量。随着市场对经济效益和应用适配度的要求日益提高,混动轻型货车预计将持续保持增长。

工信部发布的《新能源汽车推广应用推荐车型目录》也印证了这一市场趋势。2023年,我国新增混合动力商用车数量同比增长达93.2%,而自2022年以来,新增的混合动力车型以轻型商用车为主。2024年一季度,我国新推出的混合动力商用车中,仅有一款大型客车车型,轻型商用车车型占比高达85%以上。

混动为何脱颖而出?

与乘用车相比,商用车(货车为主)作为一种生产工具,不仅要求具备多拉快跑的能力,还要兼顾可靠性和经济性。

当前市场上,续航里程和快充技术仍是纯电商用车的两大技术难点。尽管国内外众多制造商正在积极研发更大容量密度的电池,以提升纯电动车辆的续航能力,但充电时间长的问题仍然存在。对于商用车来说,充电时间长意味着生产效率的降低,这也就不难说明为什么换电重卡也受到市场青睐。燃料电池技术路线虽能较好回应商用车的需求,但目前受限于不完善的配套设施以及高企的成本,并不是最佳选择。

反观混合动力,价格方面,虽略高于燃油车,但远低于纯电和燃料电池车型,在新能源市场中具备竞争力。而近几年随着物流市场的持续扩大,混合动力轻型货车优势也日益凸显:其适应城区与高速结合的配送需求,尤其在限行燃油商用车的城市,无续航焦虑的混动轻卡应用范围将进一步拓宽。

写在最后

随着国补政策的退出和市场需求的驱动,混动商用车特别是混动轻型货车,在城市物流市场中发挥了重要的补充作用。我们认为,短期内,混动商用车销量将持续增长,市场占比稳步上升。不过,从中长期来看,因混合动力车型并非零排放,在纯电和燃料电池技术以及配套设施的日益成熟和完善之下,纯电动将继续长期主导市场,燃料电池也有望在重型商用车等领域大放异彩。混动商用车则将更多服务于特定细分市场,不太可能成为市场的主流选择。

春风又起,但并非四季皆春。

了解中国商用车市场的更多,欢迎联系Shirly Zhu或Yvonne Zhang

最新洞察

中国仓储自动化市场:风险、现实与回报

分布式驱动,值得卷吗?