工业自动化 机器人 & 仓储自动化

2026-06-10

协作机器人出货量到 2030 年将翻番,中国继续主导市场

MAYA XIAO

Maya在电动汽车、自动化系统和机器人领域拥有跨学科的技术背景,现担任Interact Analysis的研究经理,负责锂离子电池、叉车、工业和协作机器人市场等研究。

协作机器人市场正在进入一个持续增长但节奏并不均衡的阶段。我们最新的《全球协作机器人 2026》报告显示,市场在部分方面正在走向成熟,尤其是价格层面;但从区域和应用需求来看,波动仍然明显。在本报告中,Interact Analysis 将超低成本机型(售价低于3000美元)排除在主要预测之外,以保持对公认具备真正协作能力的标准协作机器人的关注。

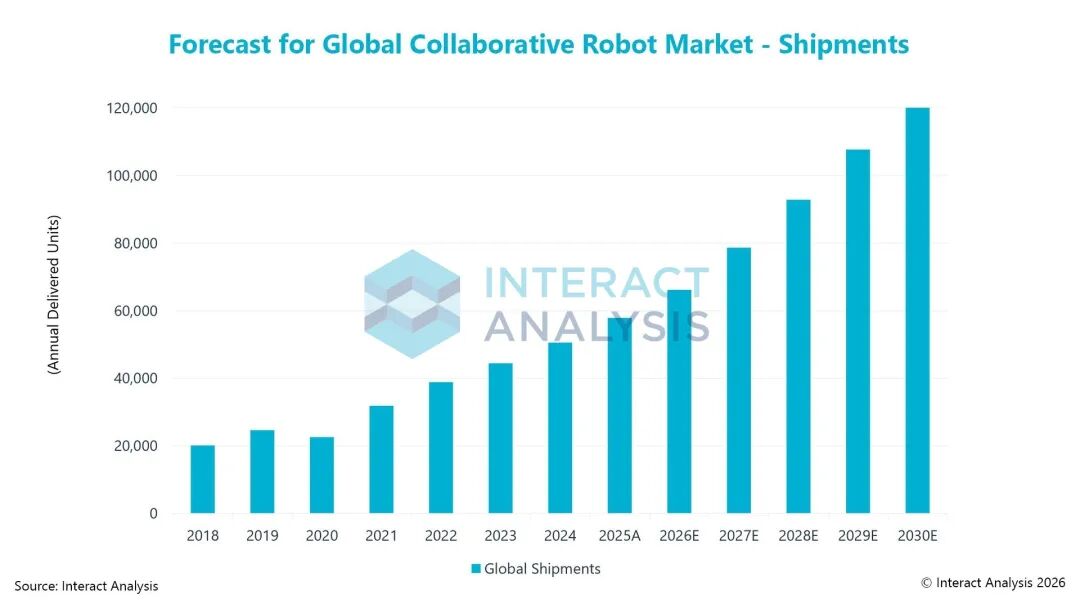

2025 年,协作机器人出货量接近 58,000 台,较上一年增长 14.5%。预计 2026 至 2030 年的五年间,出货量将增长至两倍以上。不过,增长率不会呈现平滑上行曲线;报告识别出预测期内的两个周期性峰值。

预计 2026 年增长将略有放缓,随后在 2027 年加速至更高水平,并在 2028 年保持强劲势头;到 2029 年增长再度放缓,并在 2030 年达到另一个峰值。这一模式反映了行业投资周期、技术迭代,以及下游需求结构的变化。由于市场渗透率进入加速提升阶段,2025 至 2030 年的预测增长率将显著高于 2019 至 2024 年的平均水平。

注:全球协作机器人出货量预计到 2030 年将实现强劲增长。

营收增长未能跟上出货量提升

协作机器人的营收增长同样强劲,但低于出货量增速,反映出平均售价(ASP)正逐步下降。全球协作机器人营收预计将从 2025 年的 12 亿美元增至 2030 年的 24 亿美元,平均年增长率约为 14.7%。与近几年,尤其是 2021 至 2024 年激烈价格战期间出现的快速价格下探不同,预计 2025 年之后 ASP 的下降会更温和。

这种温和化主要由三个结构性因素解释。第一,随着中国国内激烈价格战趋于稳定,供应商从追求规模转向强调价值,中国厂商的降价速度正在放缓。第二,欧洲和美国的制造成本上升,包括劳动力、能源和监管合规成本,正在为价格形成下限。

第三,产品组合正在逐渐转向更高负载机型(15 kg 及以上),这类产品拥有更高价格,有助于抵消入门级细分市场的下行压力。因此,虽然 ASP 仍在下降,但下降速度明显缓于疫情后初期。

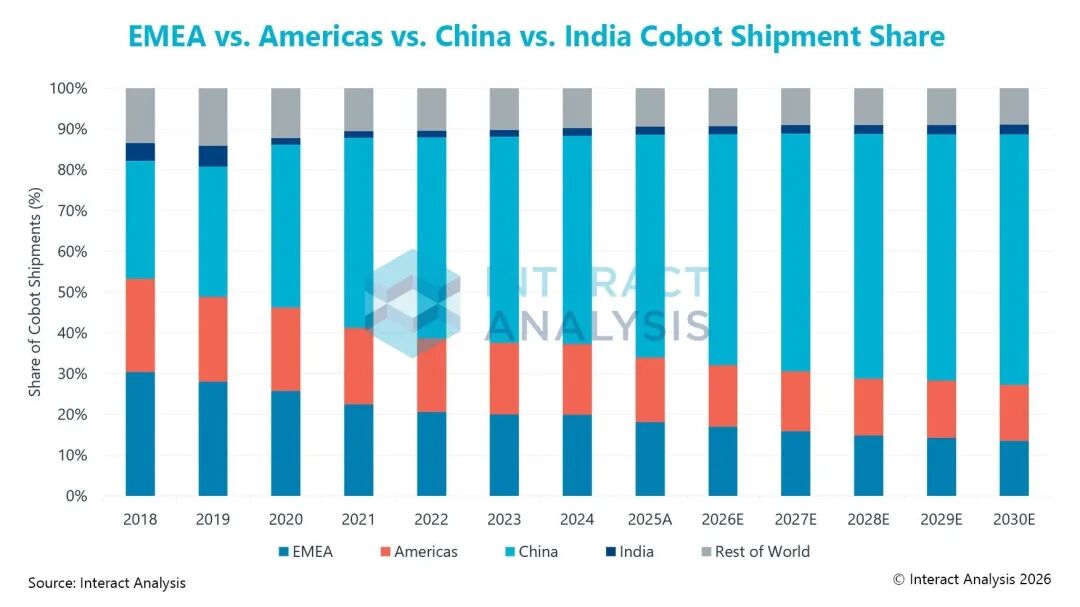

区域变化:中国主导地位继续上升

协作机器人市场最突出的结构性变化,是中国作为全球出货量领先市场的地位持续上升。过去几年,中国在全球出货量中的份额大幅提高:从 2018 年不足三分之一,增至 2025 年超过一半。中国的同比增长率一直快于其他主要地区,常常超过 20%;预计到 2030 年,中国将占全球市场近三分之二。

相比之下,美洲和 EMEA 的结构性份额都在下降。自 2018 年以来,美洲在协作机器人市场中的份额已明显下滑,预计到 2030 年还会进一步下降。EMEA 的降幅更大,从 2018 年的主导地位降至 2025 年的较小份额,未来仍将继续收缩。虽然预计 2026 年起这两个地区的增长会小幅加速,但不足以收复失去的市场份额。

主要制约因素包括更高的制造成本,以及中小企业采用速度较慢。

印度仍是规模较小但增长较快的利基市场。2025 年印度份额仅为 1.9%,预计到 2030 年达到 2.3%。尽管如此,从很低基数出发,印度自 2026 年起的预测同比增长率异常高,持续高于 20%,显示出未来潜力。

注:快速增长预计将使中国在 2030 年占全球协作机器人市场近三分之二。

物料搬运和装配继续驱动协作机器人市场

物料搬运和装配仍是协作机器人最大的两个营收应用场景。2025 年,这两个细分市场合计占全球市场近一半,其中物料搬运贡献的份额更高。焊接虽然营收规模较小,但在所有应用中增速最强,主要受益于汽车和机械行业的周期性复苏。

测试和检测相关应用也表现出强劲势头,质量检测、实验室分析和分拣均实现稳健增长。这些趋势凸显出,协作机器人正在密集检测任务中持续与机器视觉和先进传感技术融合。

最后思考

2025 至 2030 年,全球协作机器人市场预计将出现出货量翻番、营收持续扩大,以及平均售价温和下降而非大幅下跌。市场参与者应优先捕捉高负载机型的增长需求,同时应对西方制造地区的成本压力,并适应中国供应商调整后的定价策略。

人形机器人代表一个新兴下游应用,中长期内可能带来额外增量空间。不过,在当前预测周期内,人形机器人仍将只是整体市场中的一个较小细分领域。具体分析可以参考:人形机器人,会成为协作机器人厂商的第二增长曲线吗?

我们的研究能如何帮助您

Interact Analysis 的《全球协作机器人 2026》市场报告基于为期四个月的研究周期,期间访谈了制造、物流和服务行业的 30 多家公司,对 2030 年前的市场走势进行了详细评估。

最新机器人&仓储自动化洞察