机器人 & 仓储自动化

2026-05-14

2025年是人形机器人规模化的元年吗?

Marco Wang

Marco负责支持Interact Analysis在商用车领域的研究。在加入Interact Analysis之前,他在德国完成研究生课程后在一家投资银行工作,主要负责汽车行业跨境并购项目的行业研究。他在氢动力汽车市场拥有丰富的研究经验。

我们在近期发布了《全球人形机器人 2026》市场报告,希望用全球化的视角,站在多个维度呈现并解读这个充满着不同声音的产业——虽说2025年全球市场规模激增,但关于如何大规模商业化落地的问号似乎仍未从大多从业者心中抹去。

产量同比翻10倍

但仅约10%面向实际行业应用

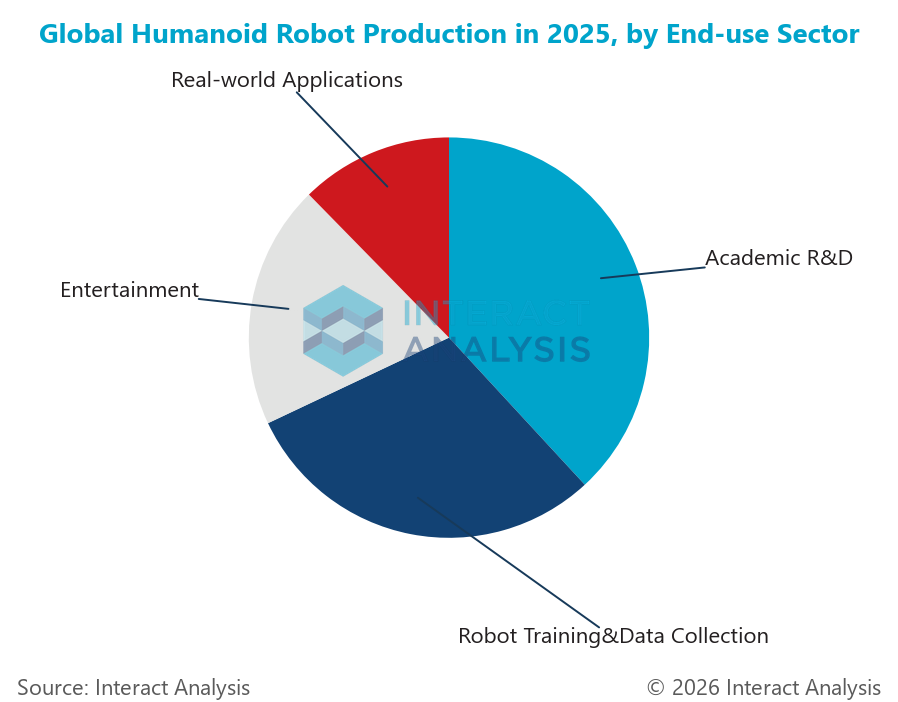

根据我们的研究,2025年全球人形机器人产量总计超过2万台,达到2024年(约2,000台)的约10倍。但是,绝大部分被生产出来的人形机器人被用于科研、数据采集以及娱乐用途。仅有10%的产量被部署在具有明确业务场景且创造商业价值的行业应用中,尽管如此,相比起2024年的不到百台,2025年投入行业应用的人形机器人其实也实现了体量上的跃升,不过,相比起规模化的商业化部署,客户数量的增多以及更加多元化的场景探索是更重要的增长驱动力。

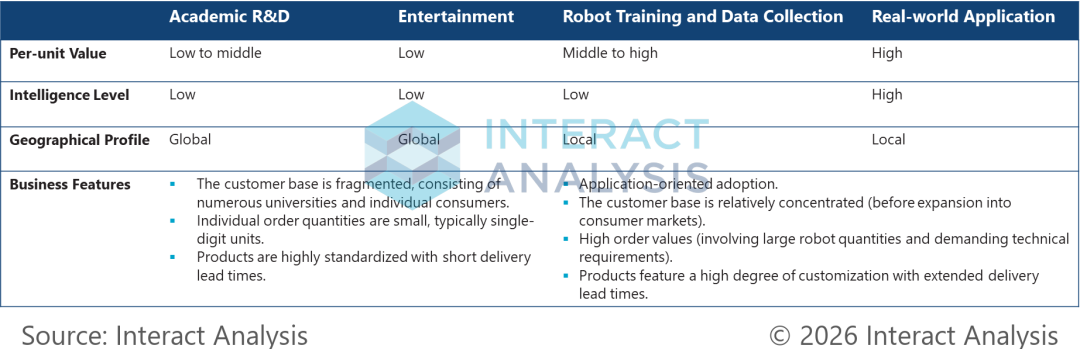

图1:2025年全球人形机器人四大终端用途的产品和商业特点

图2:2025年全球人形机器人产量——按终端用途划分

截止2025年年底,行业应用型的项目大多仍是小规模的 POC(概念验证)部署,这些项目大多背后由政府补贴、股权投资和供应链合作关系来主导和推动,市场其实仍然缺乏完全基于商业化考量的规模化长期部署——通过引入自动化降本增效,这也许是许多应用试点项目的初衷,但至少截止去年年底,多数仅仅停留在短期演示和小规模受控运行。

自主运行、投资回报的实现(足够的效率和任务成功率)以及多任务级的泛化作业能力,看起来仍然是人形机器人难以突破的不可能三角。

人形机器人在哪些领域中开始发挥价值?

在此次发布的《全球人形机器人 2026》中,我们梳理了全球范围内>100个人形机器人行业应用项目,根据统计,汽车制造场景(含主机厂和汽车零部件公司)以及迎宾接待服务(导览、导购)是2025年行业应用项目里最集中的2个领域,另外,像制造业中的3C 电子领域以及服务领域的无人零售和巡检服务也有诸多的人形机器人被投入实地部署。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

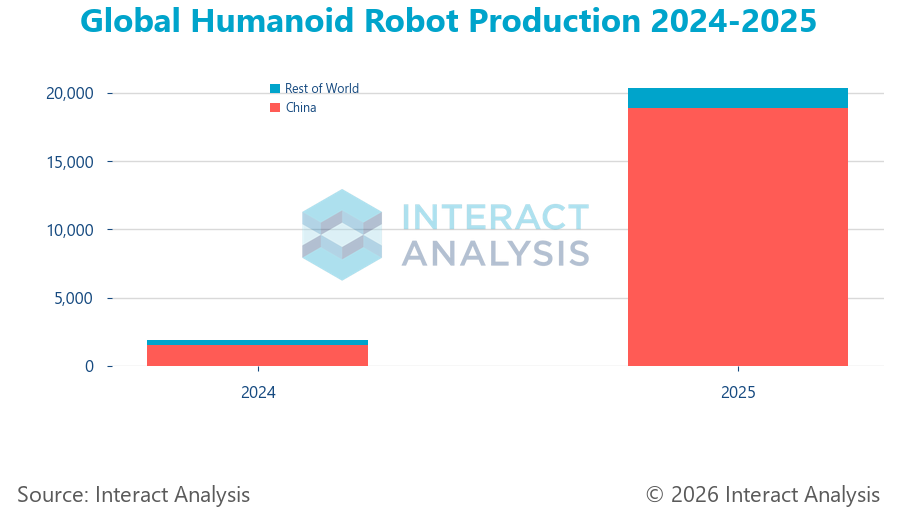

中国厂商主导全球人形机器人的生产和应用

从全球人形机器人的总产量上看,中国厂商的份额超过90%,其余主要是美国制造商。从应用端来看,约75%的人形机器人交付给中国市场的终端用户。之间的差值源于一些中国人形机器人制造商在2025年实现了可观的海外销售,尽管海外订单大多面向在科研需求和娱乐用途。

图3:2024-2025年全球人形机器人产量——按生产地区划分

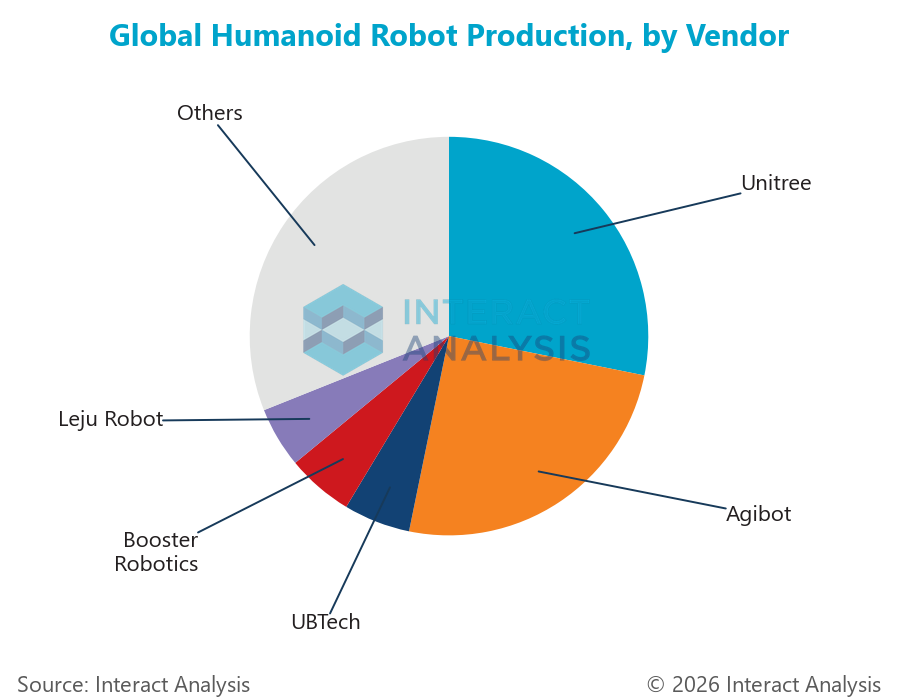

2025年的供应商格局同样是中国引领,全球前5大生产商均为中国制造商,合计约占全球产量的70%。宇树科技和智元机器人各自产量均超过5,000台,合计突破11,000台,占全球产量的50%以上。另外,有至少10家中国人形机器人公司在过去1年实现了数百甚至上千台的产量,比如优必选、乐聚机器人、加速进化、银河通用等。而在美国,仅有不到5家制造商产量达到百台级别,除了特斯拉之外,像 Figure AI、1X Technologies 等产量领先的公司在2025年的体量也均不到300台。

图4:2025年全球人形机器人产量的供应商份额

政府对人形机器人产业链的大规模实质性支持叠加强大的硬件迭代和供应能力是中国厂商在需求端和供给端同步快速扩张的核心原因。不过,很显然行业仍处于早期,技术在快速迭代、应用场景还在早期验证,竞争格局远未定型,尤其是当更多成熟的跨行业玩家进入该领域时,如领先的汽车和消费电子厂商,格局预计可能会发生重大变化。

短期增长迅速

但大规模商业拐点仍需5年以上

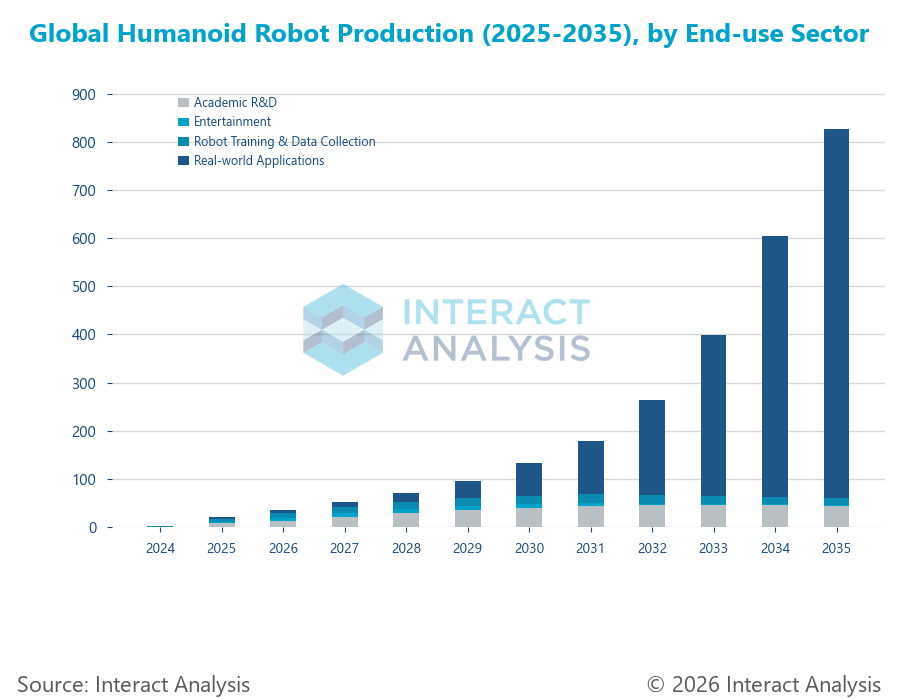

我们预计市场仍将持续增长,全球年产量有望在未来5年内突破10万台,其中,用于行业应用的占比预计将逐渐增加。短期内,人形机器人在实际行业应用侧的导入和市场增长将主要由众多小规模的试点推动,一方面验证场景,另一方面采集数据,是否能逐步转化成商业化运行并提升部署的规模,取决于试点期间人形机器人能否被验证是该场景下的最优解。

客户画像上看,短期内为人形机器人买单的客户预计将集中在大型企业(包含中国的国有企业)以及与人形机器人公司有资本和供应链绑定的企业,政府的支持将继续发挥着关键的推动作用。另外,短期的应用落地很可能以半自主模式为主,部分特定任务仍需依赖基于规则的控制或人工遥操作,后者预计有望在危险作业场景以及劳动力成本差异显著的地区(比如北美地区)中首先实现人形机器人的实际商业化落地;而高度自主、 AI 驱动的人形机器人将首先在任务速度和错误率容忍度较高的场景中得以推广。

基于对过去1年人形机器人实地部署项目的观察,我们可以看到人形机器人的可用性缺口仍然是制约大规模行业应用落地的核心要素,这体现在任务可靠性和工作节拍和效率不足以实现足够的投资回报以及多任务能力的缺乏,背后原因则是诸多亟需突破的软硬件技术瓶颈,比如提高物理数据采集的效率、提高核心硬件的耐用性和一致性等。与此同时,缺乏成熟的安全标准和监管框架,同样是制约人形机器人大规模推广的障碍,尤其是部署到人机交互场景。因此,我们预计人形机器人实现多领域的大规模商业拐点仍需要至少5年才能实现。

图5:2025-2035年全球人形机器人产量预测——按终端用途划分(单位:千台)

最新机器人&仓储自动化洞察