机器人 & 仓储自动化

2026-05-19

观展手记 | HANNOVER MESSE 2026 汉诺威工业博览会的关键主题

MATTHIEU KULEZAK

Matthieu 担任 Interact Analysis 仓储与工厂建设研究部门的高级分析师。凭借 5 年在供应链、工业软件和工业自动化领域的市场研究经验,Matthieu 对行业动态形成了深刻理解。在此之前,他曾就职于一家大型工业自动化供应商的市场情报团队。他拥有供应链硕士学位,目前常驻德国。

汉诺威工业博览会似乎正在重新找回方向。它并不是通过回到过去的规模来实现这一点,而是把重点更清晰地收拢到一组更少、更明确的工业优先事项上。

今年最关键的变化,是从广泛、探索式的创新展示,转向更强调执行的应用场景;这些场景与真实部署和运营影响之间的联系也更加清楚。

汉诺威工业博览会是否重新找到了方向?

近几年,随着展会扩展到传统工业自动化核心之外的更多领域,汉诺威工业博览会有时显得有些失焦。但今年的情况表明,它正在形成更明确的方向。工业 AI、数字化和能源基础设施在供应商展台上被持续呈现。闭环生产优化等反复出现的应用场景,出现在多个参展商的展示中;同时,今年的展台明显更聚焦,也更扎根于真实应用。例如,现场展示的应用包括利用 AI 直接实时调整机器参数。

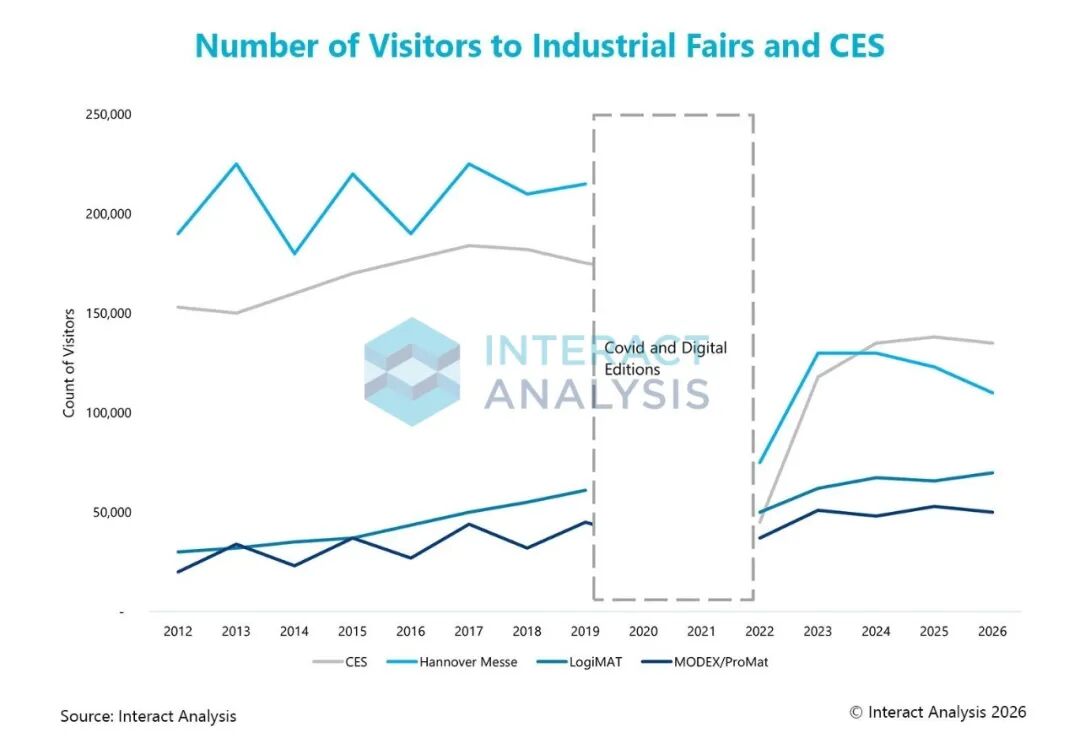

这标志着与往年相比的一次转变。过去很多应用场景更分散、更偏探索,常常是在寻找问题,而不是满足明确的运营需求。虽然参观人数尚未回到新冠疫情前水平,目前稳定在约 13 万至 14 万人之间,而此前曾超过 20 万人,但展会最新演进的重点已经不再是规模,而是重新定位。

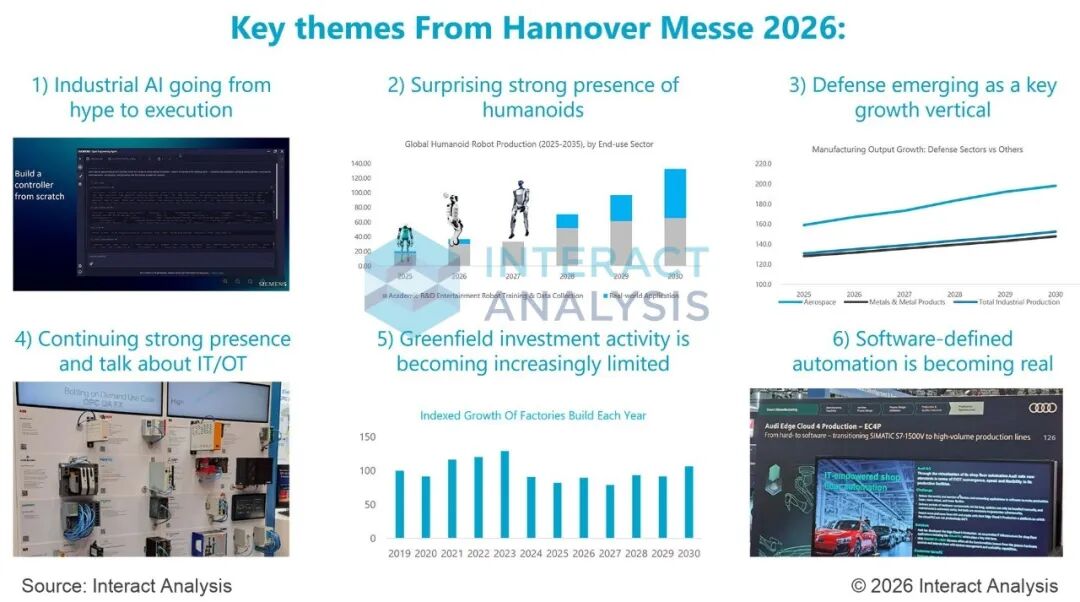

今年,我们识别出正在塑造展会讨论的六大关键主题:

1)工业 AI

正从热潮走向执行

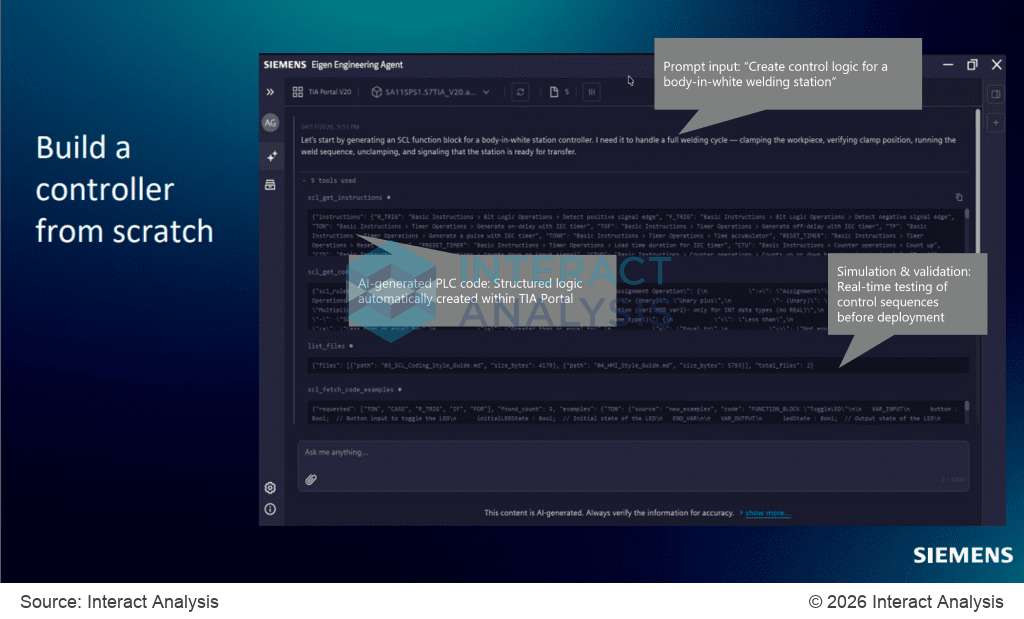

注:Siemens Eigen Engineering Agent 能够生成控制逻辑,并直接与自动化系统交互,从而缩短工程时间,并把 AI 嵌入工业运营的核心。

工业 AI 正在从副驾驶、分析和建议工具,转向直接控制机器、流程和真实世界运营。Siemens 展示了闭环流程优化,即 AI 可以实时调整生产参数;同时,其 Eigen Engineering Agent 还能为 TIA Portal 生成 PLC 逻辑。展会上的更广泛讨论也显示,AI 应用场景正越来越多地从仿真走向执行。

这意味着一次根本性变化:工业 AI 不再只是叠加在运营之上的一层工具,而是正在嵌入控制闭环本身。与此同时,智能体 AI 的兴起也是反复出现的主题。供应商展示了早期 AI 智能体案例,这些智能体可以自主生成控制逻辑、与工业系统交互,并在明确的运营边界内执行任务。这进一步强化了一个转向:AI 不只是支持决策,而是开始主动推动执行。

2)人形机器人

成熟度仍低,但可见度出乎意料地高

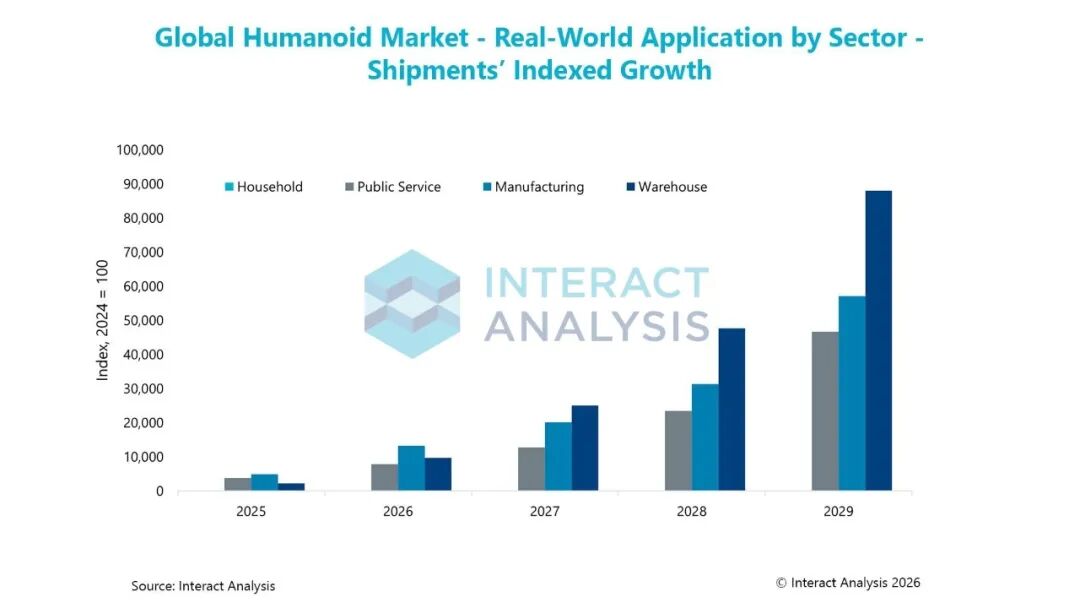

注:人形机器人在制造和仓储领域的部署将快速增长,到 2030 年增长超过 1,000 倍,而其他行业相对滞后。来源:Interact Analysis《Humanoid Robots 2026 Market Report》。

人形机器人在汉诺威工业博览会上的存在感异常强,尤其是与它们在 LogiMAT 或 MODEX 上几乎缺席的情况相比。这突显出,以 IT 为驱动的工业展会更强调定位和前沿创新,而不是已经验证、可部署的解决方案。展会上展示了多款人形机器人,包括 Agile Robots 的 Agile ONE、Hexagon 的 AEON、Unitree(H2)的平台,以及 PaXini、华研机器人、XPeng 和 LimX Dynamics 等中国企业的产品;Dassault Systèmes 也展示了 Azura 相关演示。

此外,Schaeffler 展示了其人形机器人技术栈,并凭借执行器平台赢得 Hermes Award,进一步强化了其在人形机器人生态中的关键供应商角色。这与我们的最新预测一致:生产动能与真实部署之间仍存在结构性脱节。虽然 2025 年人形机器人产量已经出现阶跃式增长,但约 90% 的产量仍用于研发、训练和数据采集,而非生产性应用。

中国目前在生产和早期部署方面都占据主导地位,Unitree 和 Agibot 等供应商正在把 2025 年产量扩大到超过 5,000 台。这一约 10 倍的同比增长,受到强劲政府投资和试点项目增加的支撑。不过,大规模商业部署仍然有限,大多数真实应用仍处于概念验证或短期测试阶段。

尽管产量和生态活动快速增加,有意义的工业采用仍需要数年时间。我们的预测显示,真实世界部署将逐步扩大:从 2025 年约 2,500 台,增长到 2032 年接近 20 万台,并在 2035 年超过 75 万台;这一过程取决于技术、经济性和集成挑战被逐步解决。

3)防务

正在成为关键增长垂直领域

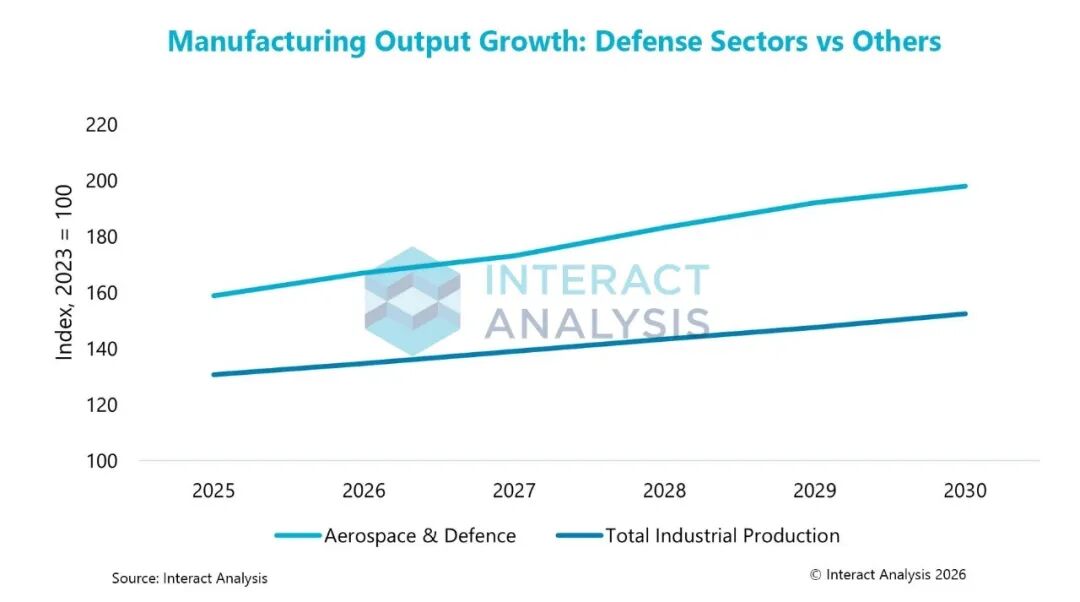

尽管大多数展示的成功案例仍来自汽车、化工与制药等传统行业,但汉诺威工业博览会上的讨论清楚指向了防务相关制造需求的上升。在欧洲,这一点在自动化、电子以及数据中心相关基础设施领域尤其明显。

在多场会议中,供应商都提到与防务相关行业的活动增加,包括航空航天、电子和重工业;与此同时,围绕韧性、主权和安全基础设施的讨论也更加广泛。我们的预测支持这一转变:不仅航空航天,到 2030 年金属及金属制品也将稳步增长,反映出与防务和再工业化相关的材料、部件和工业产能上游需求正在上升。

注:航空航天与防务的表现显著优于整体工业生产,预计到 2030 年接近翻倍,凸显其作为关键增长驱动因素的角色。

4)软件定义自动化(SDA)

正在获得动能,但最终形态仍不清晰

开放式、软件定义自动化的势头正在增强,控制功能越来越多地从硬件转向软件层。Siemens 展示了虚拟 PLC、边缘控制和软件编排方面的进展;展会上的讨论也强调,灵活性、模块化以及不依赖单一供应商的架构,正成为关键要求。

不过,未来架构会走向何处仍存在争议。虽然软件定义自动化对部分企业来说很有吸引力,但可以确定的是,在可预见的未来,硬件世界和软件世界仍需要共存,并以平稳方式相互协作。

5)IT/OT 融合

仍是行业核心主题

IT/OT 融合在汉诺威工业博览会上依然保持强烈存在感,也持续成为讨论重点。企业正在推动企业级系统与车间运营连接起来。在 Siemens 和 Elisa Industriq 等供应商的展示中,重点是把执行软件和设计软件整合到统一环境中;数据驱动制造平台、供应链控制塔等案例,则在连接计划与执行。这表明,融合已不再只是一个概念性目标。

6)新建项目投资活动

正变得越来越有限

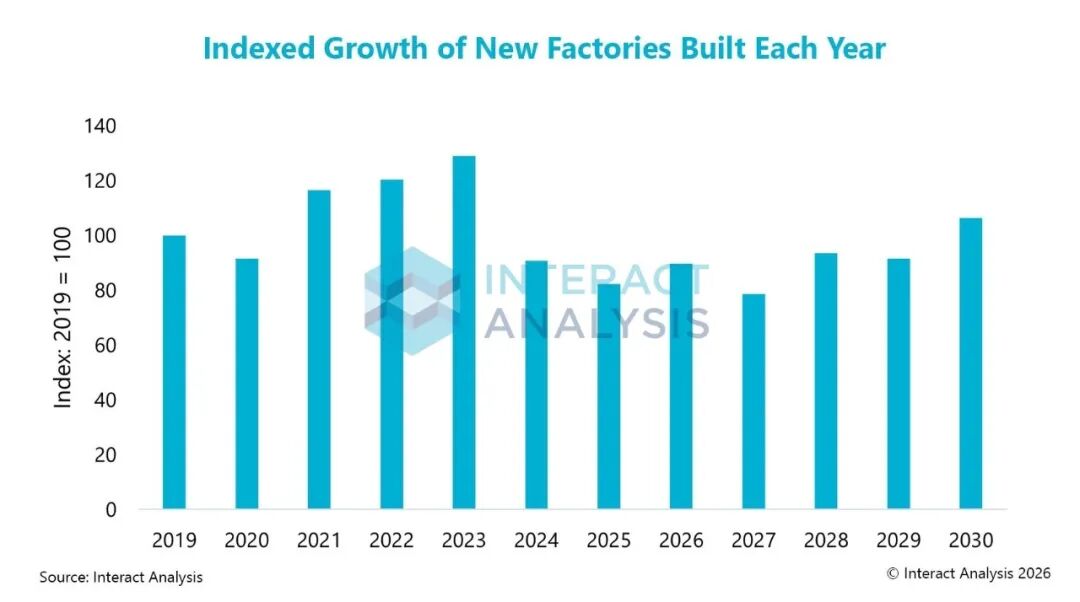

注:全球新工厂建设仍然波动且低迷,活动水平仍低于 2023 年,预计到 2030 年仅会温和复苏。

我们询问了自动化供应商:他们的客户当前最关注什么。一个潜在主题是,制造商正在把既有设施中的 OEE(设备综合效率)提升和产出增长,置于新增产能之前;因此,棕地优化正在成为默认投资策略。

在汉诺威工业博览会上,大多数讨论和展示项目都聚焦于通过数字孪生、更好的规划等应用场景来优化既有工厂,很少看到大规模新设施建设案例。我们的数据也反映了这一点:全球新建工厂指数从 2023 年约 129 的峰值下降到 2027 年约 78,确认了绿地投资的结构性放缓。

结语

展望未来,我们预计早期商业化人形机器人试点将出现在高度结构化的环境中;与此同时,更广泛的工业投资将越来越多地受到航空航天及其他相邻领域防务驱动需求的影响。对于 2027 年的汉诺威工业博览会,我们预计真实世界执行将继续取得进展,ROI 将变得更可衡量,棕地优化仍会是重点,防务驱动需求的影响也会进一步扩大。

我们的研究如何帮助您

最新机器人&仓储自动化洞察