工业自动化

2026-04-22

美国制造业回流,为啥流不回?

MATTHIEU KULEZAK

Matthieu 担任 Interact Analysis 仓储与工厂建设研究部门的高级分析师。凭借 5 年在供应链、工业软件和工业自动化领域的市场研究经验,Matthieu 对行业动态形成了深刻理解。在此之前,他曾就职于一家大型工业自动化供应商的市场情报团队。他拥有供应链硕士学位,目前常驻德国。

疫情之后,美国经历了一波强劲的制造业投资浪潮,新建工厂建设在 2020 年至 2024 年间加速推进。这由供应链重构与政府激励共同驱动。然而,这一势头如今明显减弱,领先指标显示新项目活动正在急剧放缓。

最清晰的信号之一来自“制造设施商业申请指数(Index of Business Applications for Manufacturing Facilities)”。尽管 2024 年全年申请量在高位波动,但在 2025 年初动能明显转弱。以 2025 年 5 月为例,总申请量同比下降 39.1% 。

作为支撑我们预测的指标之一,新项目申请放缓意味着未来新建工厂项目储备将进一步走弱。因此,我们下调了对美国新建工厂建设的展望。新项目申请放缓表明绿地项目/新建工厂项目开发动能减弱,而这一变化如今已体现在我们的预测中。

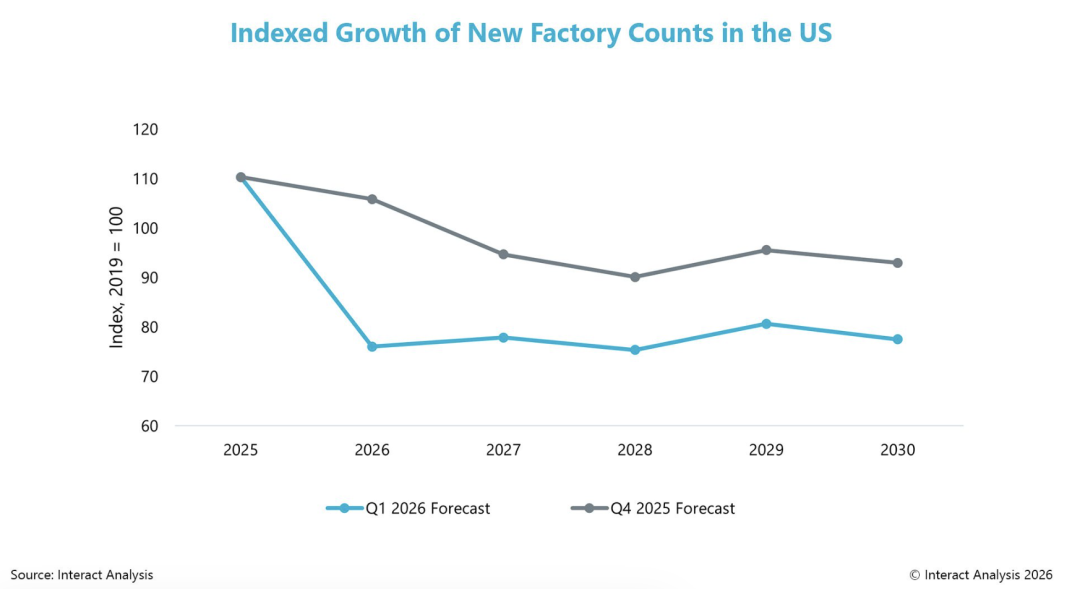

因此,我们在 2026 年 Q1 的预测显示,新建工厂建设增速将出现更明显下滑: 2026 年的指数化增长降至 76.0 ,而此前 2025 年 Q4 版本预测中为 105.9 。

制造业新项目申请的这一急剧收缩,与围绕制造业回流和近岸外包的主流叙事形成了鲜明反差。尽管政策支持与战略意图仍然强劲,但数据表明,这并未转化为可持续的新建工厂项目储备。相反,企业似乎正在因宏观经济不确定性而推迟或缩减新增投资。

注:图 1 :美国新建工厂建设指数化增长—— 2026 年 Q1 与 2025 年 Q4 预测对比( 2018 = 100 )。

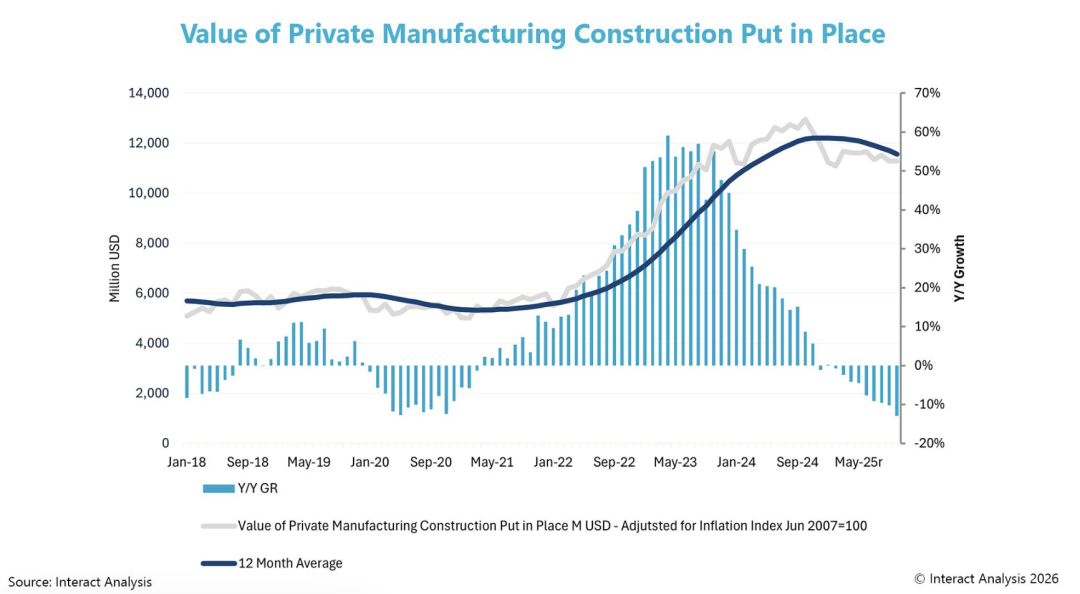

工厂建设速度在 2025 年显著下滑,而截至目前 2026 年也呈现相似趋势。经通胀调整后的指数从 2017 年至 2020 年间约 5,500–6,000 大幅升至 2023 年 12 月 12,070 的峰值,反映了对大型工厂的强劲投资。然而,这一势头在 2024 年反转,多个单月同比降幅超过 20% 。

这一疲弱态势延续至 2025 年,建设金额同比下降 10% 至 19% ,并稳定在约 11,200–11,600 区间,明显低于峰值水平。

尽管工厂申请数量可能暗示“数量更少但规模更大”的设施仍在建设,但总建设金额的下滑显示大型项目同样在放缓。由于该指标反映的是在建工厂的总体规模与资本强度,它证实了整体制造产能扩张已走弱,而不仅仅是小型设施建设走弱。

注:图 2 :工厂建设在 2021 年后激增,但目前已明显减速。

美国制造品需求的增长

正在更多通过提高产能利用率

和扩建现有工厂来满足

而非依赖新建工厂

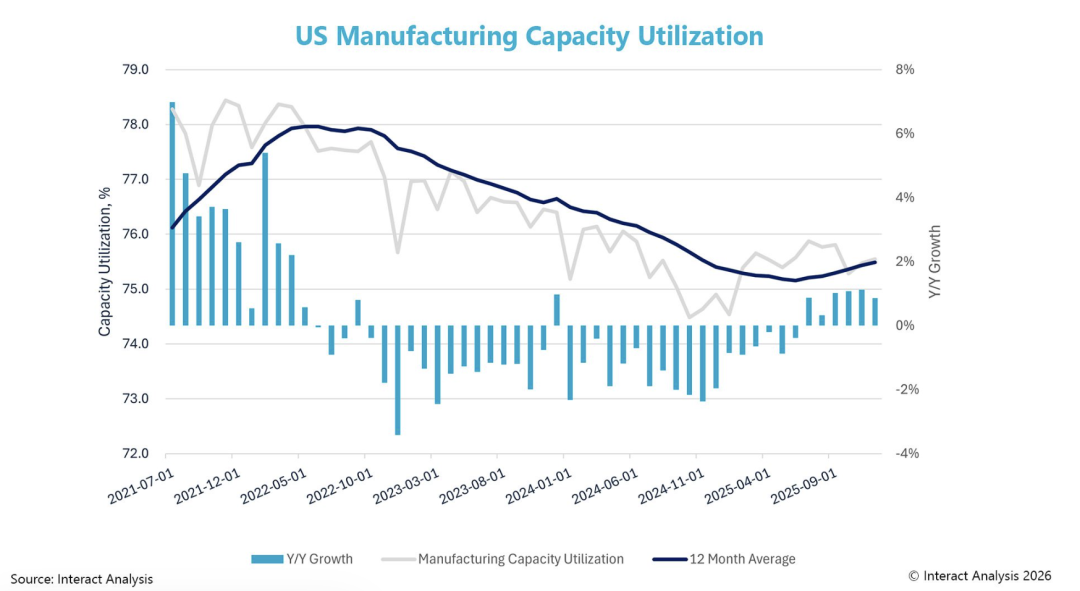

新建工厂建设下降并不意味着美国制造业正在走弱。美国本就拥有庞大且成熟的制造业基础,因此不断增长的需求越来越多地通过扩建既有厂址与提高吞吐量来满足,而不是新建设施。这一点体现在产能利用率上:该指标从 2020 年 4 月的 62.5% 回升至 2021–2022 年约 77% 至 78% 。

尽管该指标在 2024 年有所走软,但在 2025 年内趋于稳定并回升,从 1 月的 74.5% 升至 12 月约 75.5% 。

注:图 3 :制造业利用率在近期低点后出现复苏迹象。

这一趋势表明,制造商正通过升级改造和效率提升,更充分地利用现有产能来满足需求,而不是单纯扩大工厂占地面积。

生产能力提升或制造回流并不必然意味着正在新建工厂。很多情况下,被描述为“新工厂”的项目,实际上是对既有厂址的扩建或再利用。

例如, John Deere 在北卡罗来纳州 Kernersville 宣布的挖掘机项目,是在既有园区基础上的 7000 万美元扩建,而不是新建工厂。该项目将此前在日本进行的生产转移至美国现有设施,并新增约 150 个岗位;这体现的是产能转移与扩张,而不是新建一座独立工厂。在分析制造业增长时,这一区分非常重要。

产出可以通过扩建、自动化或迁移来提升,而无需增加工厂总数。因此,回流和投资公告或许意味着国内产量会上升,但这并不一定对应实体工厂数量的增加。

注:来源: John Deere — https://www.deere.com/en/stories/featured/two-new-us-facilities/

新建工厂建设节奏放缓

但并未进入负增长区间

部分行业仍在创造增长

尽管一些工厂公告可能夸大“全新设施”创建的程度,但这并不意味着制造业投资或现代化已停滞。事实上,美国工厂正变得越来越自动化,这一点可由移动机器人部署的快速扩张体现。美国工厂移动机器人存量预计将从 2023 年的约 10 万台增长至 2030 年的约 50 万台,这意味着未来几年大致会保持 22% 至 24% 的年增长。

这轮自动化加速表明,投资不仅流向新建厂房,也用于通过先进的物料搬运与履约技术对现有设施进行升级。电气与电子设备、物料搬运设备等行业持续保持强劲活跃,这不仅是因为它们需要扩充产能,还因为它们能够为更广泛的制造业经济带来生产率提升。

因此,即便表面上的工厂建设增长看起来偏弱,底层现实依然是:自动化在加深、单厂资本强度在提升,并支撑美国制造业长期效率改善与吞吐扩张。

如需更好理解哪些地方正在新建工厂、哪些板块正在扩张,以及全球制造产能如何演进,可查看我们的《全球制造业建筑存量数据库》。该报告从自下而上的角度全面呈现全球制造业版图,包括设施数量、行业拆分、产能趋势,以及跨国家与行业的长期扩张前景,帮助你识别真正的增长发生在哪里,以及未来的机会将出现在哪里。

最新工业自动化洞察

协作机器人出货量到 2030 年将翻番,中国继续主导市场

2030:全球机器视觉行业市场规模预计到 2030 年达到 83 亿美元