工业自动化

2026-05-18

演讲回顾 | 全球减速机市场趋势与战略应对

Interact Analysis

全球智能自动化行业研究

2026 年 5 月,Interact Analysis 高级市场分析师Samantha Mou在第九届中国减变速机产业发展论坛上,围绕全球工业减速机与精密减速机市场趋势、区域格局、应用变化及中国企业战略应对进行了分享。

图:中通协减变速机分会 第九届中国减变速机产业发展论坛

全球宏观环境决定减速机市场基调:温和复苏

要理解减速机市场,首先要看一下全球制造业的宏观环境。过去两年,全球制造业在高利率、需求放缓、地缘政治与供应链重构之间反复拉扯。进入 2026 年,信号开始变得复杂:全球市场缓慢企稳,中美制造业已经触底复苏,但德国制造业仍在“挣扎”。这也决定了减速机市场不会是简单的全面反弹,而更像是一场结构性修复。

一、市场没有大爆发,但已经重新进入增长通道

根据 Interact Analysis 的测算,2025 年全球工业及精密减速机市场销售额约 157 亿美元,到 2030 年将接近 200 亿美元。其中,工业减速机*全球销售额约 125 亿美元,同比增长 1.2%;预计 2025-2030 年复合增长率为 3.5%,整体呈现稳健增长。

(*仅统计用于固定式工业设备的齿轮箱和减速电机,不含齿轮零部件、增速箱、工程机械齿轮箱、船用推进齿轮箱。)

相比之下,精密减速机的增长弹性更强。2025 年全球精密减速机销售额约 32 亿美元,同比增长 7.7%;预计 2025-2030 年复合增长率为 7.4%。这一差异背后,是下游应用结构正在发生变化:机器人、半导体设备、移动机器人与人形机器人,正在把精密减速机推向更高增长曲线。

图:2025 年全球工业及精密减速机市场销售额为 157 亿美元,2030 年预计接近 200 亿美元。

二、中国市场仍是全球格局里的关键变量

从区域看,亚太仍是全球减速机市场的核心板块。2025 年,亚太地区在工业减速机市场中的销售额占比约 45%,在精密减速机市场中的占比约 54%(销量占比约三分之二);预期增长率方面,亚太与美洲预计保持相对稳步增长,而欧洲市场增长仍然承压。

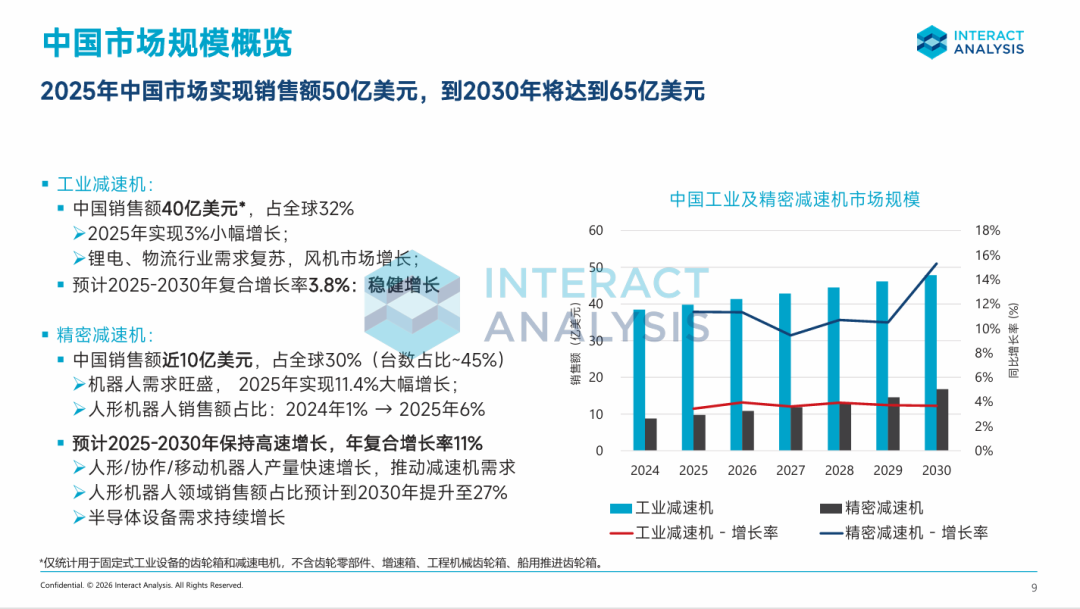

中国市场在这轮周期中的位置尤其重要。2025 年,中国工业及精密减速机市场销售额约 50 亿美元,到 2030 年预计达到 65 亿美元。工业减速机方面,中国销售额约 40 亿美元,占全球约 32%;精密减速机方面,中国销售额近 10 亿美元,占全球约 30%,若按台数计占比约 45%。这意味着中国不仅是重要需求市场,也正在更深地影响全球供给格局与竞争定价。

图:中国市场 2025 年销售额约 50 亿美元,2030 年预计达到 65 亿美元。

从下游应用行业来看,工业减速机领域,中国市场相对偏“重工业”:起重机、风机、冶金机械等行业贡献度更高;海外市场则相对偏“轻”,包装机械、食品饮料等行业占比更高。应用结构差异,决定了中国企业出海时不能简单复制国内打法。

精密减速机的行业更集中地落在机器人上。2025 年,中国精密减速机市场中,机器人相关销售额占比已经达到 44%,并且仍在持续提升。工业机器人、协作机器人、移动机器人、人形机器人共同构成了未来几年最重要的需求来源。

三、机器人正在改变精密减速机的增长逻辑

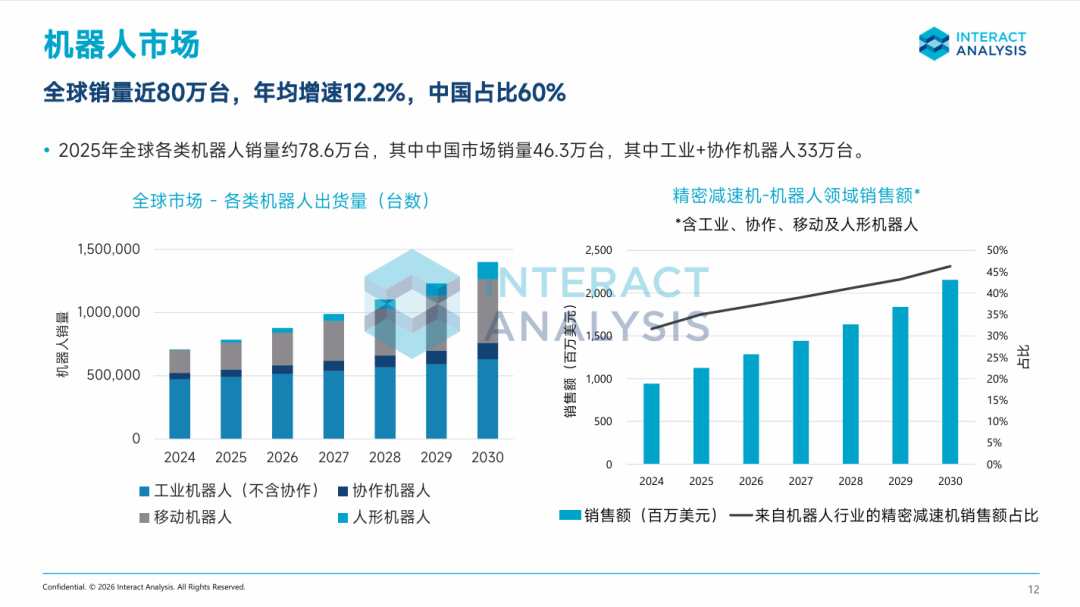

观察机器人需求,关键不在于概念热度,而在于真实出货与应用落地。 Interact Analysis 最新的机器人相关报告显示,2025 年全球各类机器人销量约 78.6 万台,其中中国市场销量 46.3 万台,工业机器人与协作机器人合计约 33 万台。到 2030 年,全球机器人出货仍将保持较高增速,中国在其中的权重也将继续突出。

图:机器人出货增长正在带动精密减速机需求持续上行。

人形机器人需求的快速发展将成为整个精密减速机市场需求增长的重要推动力。2025 年,中国精密减速机市场中,人形机器人相关销售额占比已从 2024 年的 1% 提升至 6%;预计到 2030 年,这一比例有望提升至 27%。这并不意味着人形机器人已经完成商业化闭环,而是说明其在训练、试点、样机迭代与供应链准备阶段,已经开始对关键零部件形成实质拉动。

从技术路线看,谐波与精密行星减速机仍将是人形机器人厂商的主流选择,原因在于它们更适合体积、重量和关节集成要求较高的场景;摆线减速机则更多应用于腰部、髋部等对扭矩和刚性要求更高的关节。

四、竞争已经不只是产品竞争,而是系统能力竞争

减速机行业的竞争重点也在从单一硬件,转向可集成、可监测、可服务和可本地化的系统能力。

工业减速机市场仍相对分散,但头部企业优势明显。SEW 约占全球工业减速机市场 25% 的份额,诺德、住友、弗兰德、雷科达等企业各占约 5%-7%。中国厂商中,南高齿、国茂已跻身全球前列,各占全球市场约 3%。

精密减速机的集中度更高,尤其是摆线与谐波产品。值得注意的是,中国厂商已经在全球前十中占据重要位置:摆线减速机前十中有 5 家中国厂商,谐波减速机前十中有 4 家,精密行星减速机前十中有 3 家。这说明中国企业不再只是低成本替代者,而是在部分细分技术路线中逐步成为全球竞争格局的一部分。

五、中国企业的战略应对:从卖产品到建能力

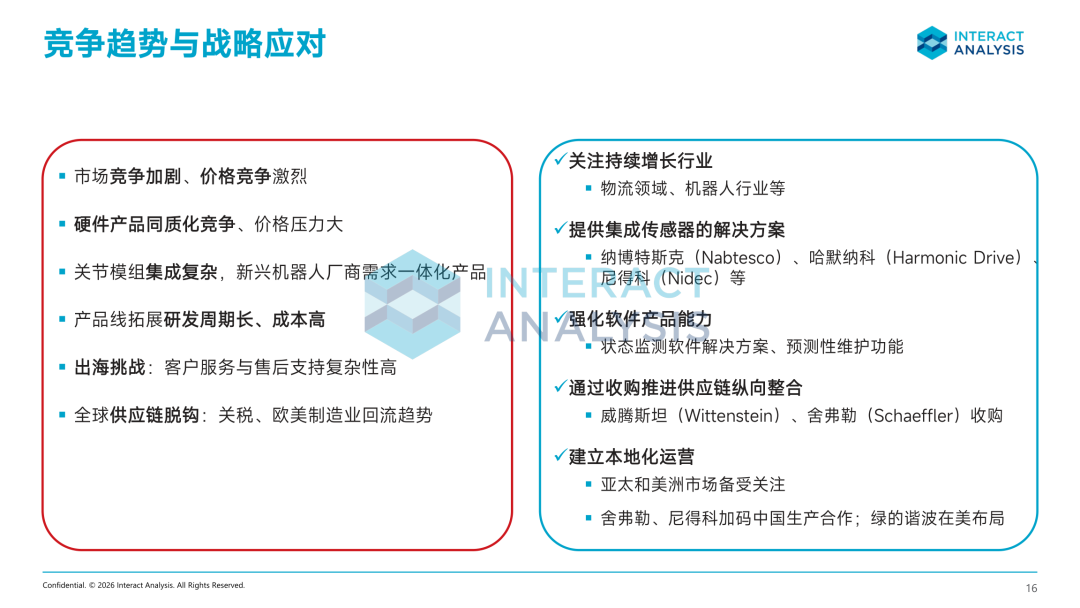

机会正在出现,但挑战同样清晰。市场竞争加剧、硬件产品同质化、价格压力、关节模组集成复杂、产品线拓展周期长,以及出海后的客户服务与售后支持,都在考验企业的长期能力。

面对上述挑战,我们观察到头部厂商正在摸索五条战略路径:第一,持续关注与投入物流、机器人等持续增长行业;第二,提供集成传感器的解决方案,向状态监测和预测性维护延伸;第三,强化软件能力,让减速机不只是机械部件,也成为可感知、可诊断、可维护的系统节点;第四,通过收购或合作推进供应链纵向整合;第五,在亚太、美洲等重点市场建立本地化运营体系。

图:竞争趋势与战略应对,从持续增长行业、智能化方案到本地化运营。

我们已经看到头部厂商在传感器与软件领域的诸多新品动作:纳博特斯克、哈默纳科、尼得科等厂商持续推出集成传感器和紧凑化设计方案;南高齿、杰牌等中国企业也推出了智能监测平台软件。核心逻辑是:一旦减速机能够提供数据,就从一次性销售变成了持续性服务,客户粘性和生命周期价值都会显著提升。通过软件订阅或数据服务创造持续性收入,也有助于缓冲纯硬件销售的业绩波动。

结语

全球减速机市场正在进入新的复苏周期,更面临着产品价值转型。工业减速机的增长来自制造业企稳、自动化投资恢复与区域供应链重构;精密减速机的增长则更多来自机器人、半导体设备和新型自动化应用。

对中国企业而言,立足全球最大的单一市场,同时面向出海机会,未来的增长空间非常可观。我们观察到,头部企业不只是跟随需求增长,而是在需求结构变化中重新定义自身位置:从价格竞争走向场景竞争,从单机产品走向集成方案,从国内优势走向全球服务能力。

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升