工业自动化

2024-09-06

欧洲超30%锂电池项目状态异常

Yvonne Zhang

Yvonne协助开展研究项目、产出并解读调研结果,提升产品输出。她拥有金融硕士学位,在美国完成学业后,曾从事工业自动化行业研究工作。

根据Interact Analysis 全球锂离子电池项目产能追踪数据库,目前全球电池制造商在欧洲规划的电芯产能*超1.8TWh,占全球规划产能的18.7%,高于美洲市场,涵盖了21个欧洲国家,涉及共计40家电池制造商。

注:*为官宣产能,包括不确定或已取消项目

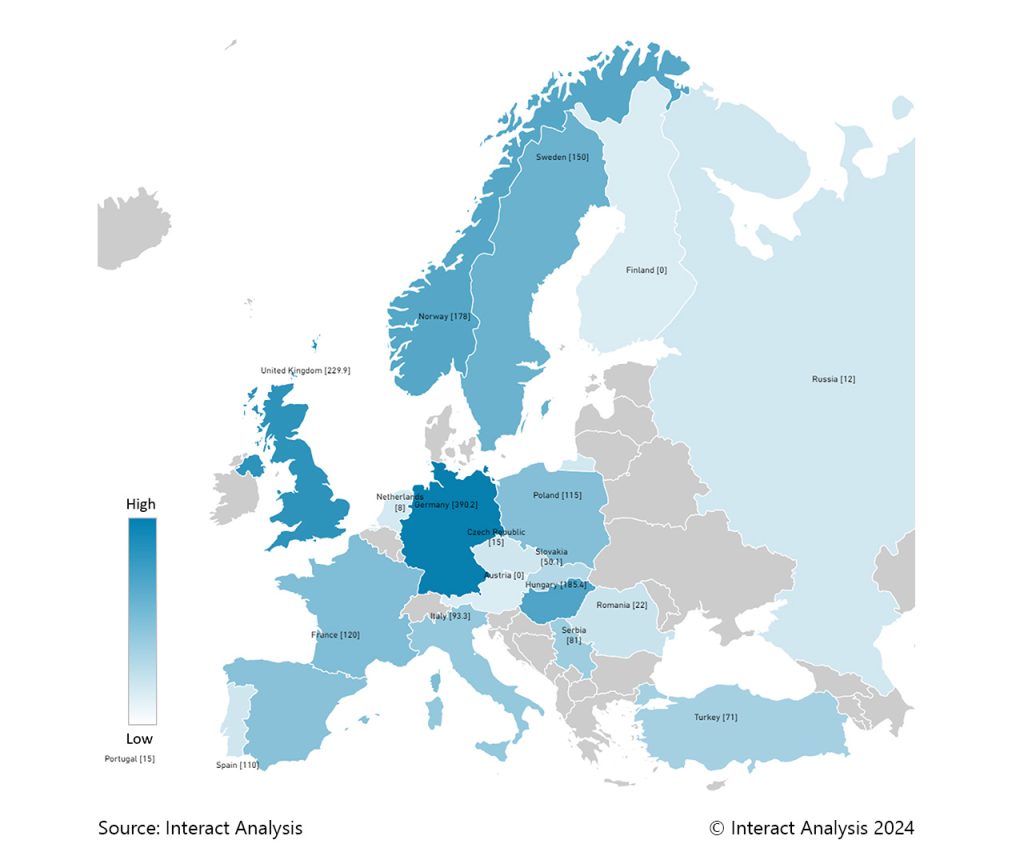

德国规划产能占欧洲市场的20%以上

如下图所示,颜色的深浅表示了规划产能的高低,我们根据各国的规划产能,将欧洲拥有产能规划的国家分为四个不同的梯队:

第一梯队(规划产能占欧洲总产能的比例超过20%的国家):德国规划产能390.2GWh,领先欧洲其他国家,占比达21.4%;

第二梯队(规划产能占欧洲总产能10%至20%之间的国家):英国规划产能229.9GWh,占比达12.6%;匈牙利规划产能185.4GWh,占比达10.2%。

第三梯队(规划产能占欧洲总产能1%至10%的国家):包括挪威、法国、波兰、瑞典、意大利、塞尔维亚、西班牙、土耳其、罗马尼亚;

第四梯队(规划产能占欧洲总产能的比例不超过1%的国家):包括捷克、葡萄牙、俄罗斯、斯洛伐克、荷兰、芬兰、奥地利

在40家电池厂商中,欧洲本土厂商数量占比62.5%,产能规划占据58.3%的份额。前十位厂商合计产能规划占比;Northvolt和LG新能源分别以9.1%和8.6% 的占比位居前二。

尽管当前欧洲越来越来重视本土电池产业的发展,但实际情况并不乐观。2023年 起,多家电池厂商遭遇破产、出货延迟、订单取消或建设暂停等问题。

目前,欧洲官宣的电池项目中,超过600GWh的产能存在异常,占总规划的32.4%(*项目状态异常包括项目被冻结,取消或延迟),涉及厂商近16家,其中欧洲本土厂商占56.2%,其中包括:

Northvolt:原计划在欧洲建设3个电芯工厂,总产能达170GWh。目前仅一个工厂投产,其他工厂建设推迟,且因出货缓慢,已失去宝马订单,大众也在重新评估合作。

ACC:计划建设3个电芯工厂,总产能120GWh。目前仅一个工厂投产,产能13.4GWh,其余两个工厂在今年6月宣布暂停或延迟建设。

LG新能源:与福特合资在土耳其建设的20GWh超级工厂项目,于2023年11月宣布终止。

欧洲锂离子电池项目出现状态异常的原因可以归结为以下四点:

1.欧洲电动汽车市场增长放缓

欧洲电动汽车市场增长乏力。据欧洲汽车制造商协会(ACEA)数据显示,2024年上半年,欧洲纯电动汽车销量为102.7万辆,同比仅增1.4%,占欧洲汽车总销量的12.6%,较去年同期下降0.5个百分点。此外,多家车企已宣布推迟实现电动汽车销量目标,例如梅赛德斯-奔驰将电动化目标从2025年延后至2030年,福特也放弃了在欧洲市场仅销售电动汽车的2030年目标。

2.电池技术路线转变

三元锂电池曾因其高能量密度、长续航能力而成为早期电动汽车的首选,而随着磷酸铁锂低成本的优势被放大,逐渐受到了市场的认可。从特斯拉和比亚迪均推出磷酸铁锂车型并开始盈利后,其他地区车企及电池制造厂商宣布使用磷酸铁锂车型,促使欧洲企业也开始接纳这一技术:大众和雷诺计划推出搭载磷酸铁锂电池的车型,Stellantis与宁德时代合作在西班牙建立电池工厂,而ACC等电池制造商也调整战略,暂停三元锂电池生产线,转而研发磷酸铁锂技术。

3. 技工短缺与政府流程缓慢

欧盟计划建立欧洲电池学院,目标是在2025年前培养足够人才,以填补电池行业的80万技工缺口,推动行业发展。

与此同时,欧洲的工厂建设流程相对缓慢,从选址到获得审批再到实际开工,整个过程耗时较长。相比之下,在中国,工厂建设速度则明显更快。例如宁德时代洛阳一期项目的30GWh产能在短短22个月内便完成了从官宣到投产的全过程,而同等时间内,欧洲的工厂可能还未开工建设。

4. 美国的产业补贴正在导致欧洲电池企业流出

多家欧洲电池企业正计划在美国扩张,最为代表的便是挪威电池制造商FREYR,响应美国的《通胀削减法案》(IRA),FREYR已将总部迁移至美国,并暂停了在挪威和芬兰的工厂项目,转而专注于在美国建设超级工厂。

写在最后

尽管欧洲锂离子电池项目面临诸多挑战,但仍有积极进展带来希望:如挪威莫罗电池公司(Morrow Batteries) 投运了欧洲首家磷酸铁锂电池工厂;PowerCo(大众旗下电池子公司)近期从多家设备厂商采购设备,远景动力西班牙工厂如期开始施工。尽管困难重重,但欧洲的电池产业仍在不断努力,寻求突破。

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升