工业自动化

2025-06-10

Li-Cycle倒下,电池回收市场将走向何方

RENEE JU

Renee关注锂电池、氢能领域研究,协助商用车团队进行数据库搭建,进行一二手信息调研、数据及行业分析。

当前,电池回收市场呈现分化态势:部分企业加速布局,持续推进回收工厂建设;同时,受成本、需求压力,部分企业暂停或推迟工厂建设计划。

成本需求双压带来工厂建设放缓

近期,北美最大的锂电池回收商之一Li-Cycle在加拿大和美国申请破产保护。Li-Cycle的回收工厂集中在北美及欧洲,年处理能力超5万吨。公司将电池回收工厂分为专注于前段处理工艺,将废旧电池处理成电池黑粉的前段工厂,以及将电池黑粉进一步加工成电池材料的后段工厂。当前,Li-Cycle建成投运的电池回收工厂均为前段工厂,而规划的意大利及美国的后段工厂建设工作均已暂停。

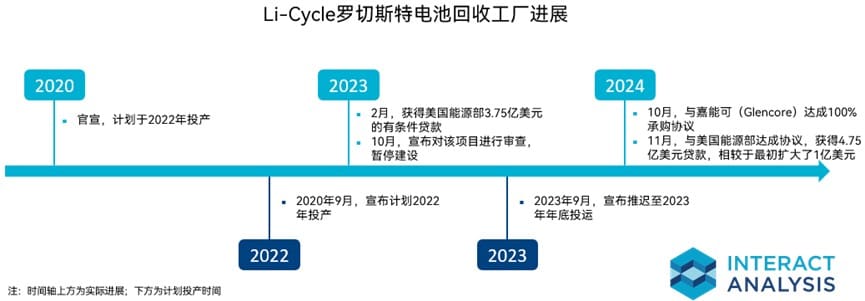

回顾其位于美国纽约州罗切斯特的电池回收中心项目,从建设初期的雄心到建设进度的暂停,某种程度上正是公司近年来发展轨迹的缩影。

2020年9月,Li-Cycle宣布将在纽约州罗切斯特建立电池回收中心工厂,承接前段工艺工厂产出的电池黑粉,进行深加工处理。2023年2月,公司获美国能源部3.75亿美元的贷款以支持项目建设,但同年10月就宣布由于成本超过预期,暂停工厂建设并对该项目进行审查。2024年11月,贷款额度增至4.75亿美元,但由于未能满足初始预付款的条件,公司并未能提取贷款资金。罗切斯特中心工厂最初计划于2022年投运,后在2023年9月宣布计划推迟至2023年年底投运。但在工厂暂停建设后,投运时间再一次无限期推迟。

电池回收工厂建设进度停滞,主要来自两方面原因 :

成本居高不下:回收工厂前期建设成本过高,伴随2023年开始的原材料价格下跌,使得多数电池回收项目盈利艰难。以Li-Cycle的罗切斯特电池回收工厂为例,经公司审查,该项目直至机械完工的总资本成本高达9.6亿美元(不包括调试/产能提升/营运资金/融资成本)。

市场需求不足:由于目前电池生产线中的废料仍是电池回收的主要来源,欧美地区电池工厂的扩张放缓影响电池回收工厂建设决策。根据Interact Analysis的《电池回收及回收设备》报告,预计到2025年,欧洲、中东及非洲(EMEA)地区的电池回收产能增速将放缓,而美洲(Americas)地区的增速放缓将出现在2026年。 这同样体现在工厂动态方面,2024年7月,考虑到欧洲电池工厂的扩张延迟,巴斯夫(BASF)宣布暂停西班牙电池回收项目。同年10月,埃赫曼(Eramet)和苏伊士(Suez)同样由于“缺乏电池工厂的增加”,宣布暂停法国电池回收项目。

动力电池退役潮与新增产能双轮驱动回收项目建设

从长期来看,伴随锂电池产能扩张带来的生产废料增长以及退役动力电池 退役潮的到来,锂电池回收市场预计将持续扩张,企业仍积极推进电池回收市场布局。分地区来看,亚太(APAC)仍是电池回收最大市场,且保持最高增速,预计2024-2029将以近40%的复合增长率持续增长,到2029年回收产能超过980万吨,占比超86%。届时,欧洲、中东及非洲(EMEA)和美洲(Americas)的回收产能占比则预计分别达到超7%及近6%。

从工厂端来看,据IA新闻追踪,今年4月,国内外多家企业推进电池回收项目。国内多个电池回收项目落地,以天奇股份与长安汽车合资成立的辰致安奇为例,公司4月在重庆启动锂电池回收及梯次利用项目一期工程。该项目于2024年宣布,预计今年年底竣工交付,2026年投入运营。海外动态则包括英国回收公司Altilium宣布已开始在普利茅斯建设其电动汽车电池回收工厂。LG Energy Solution宣布与法国金属废料回收商Derichebourg成立合资企业,建设电池回收厂。Librec在瑞士开设公司首家电动汽车电池回收厂等。 不过虽然项目布局仍在推进,但相比过去几年的快速扩张,企业近期在工厂布局上明显趋于审慎:不仅项目规模更为克制,扩张节奏也显著放缓。

写在最后

部分企业,尤其是下游应用端企业,入局电池回收是将保障原材料稳定供应以及形成产业链闭环作为重要考量因素。此外,伴随首批动力电池退役潮的到来,降低动力电池生命周期碳排放、实现金属资源的有效利用也是行业对于电池回收的期待。然而,对于当前盈利艰难的回收企业来说,这些远期美好愿景的实现仍需现实力量的支持。只有具备核心技术、高质产品、稳定供应链和稳健财务状况的企业,才能在行业洗牌中经受住考验。

点击了解更多《锂离子电池回收与回收设备》市场报告,或直接联系分析师Renee Ju

Li-Cycle倒下,电池回收市场将走向何方

电池回收设备:亚太领跑全球市场,市场格局仍较分散