机器人 & 仓储自动化

2026-04-02

2025 ,人形机器人迎来”突破之年”了吗?

Interact Analysis

全球智能自动化行业研究

从融资升温到真实落地,人形机器人行业正在跨过哪些道门槛?2026 年 3 月,Interact Analysis 举行了一场聚焦人形机器人市场的线上研讨会,市场分析师 Marco Wang 在会上分享了最新的研究发现与市场判断。下文是 AI 小助手整理形成的内容回顾。

如果只看融资、上新数量和产量,答案似乎是肯定的。

资本先热起来了

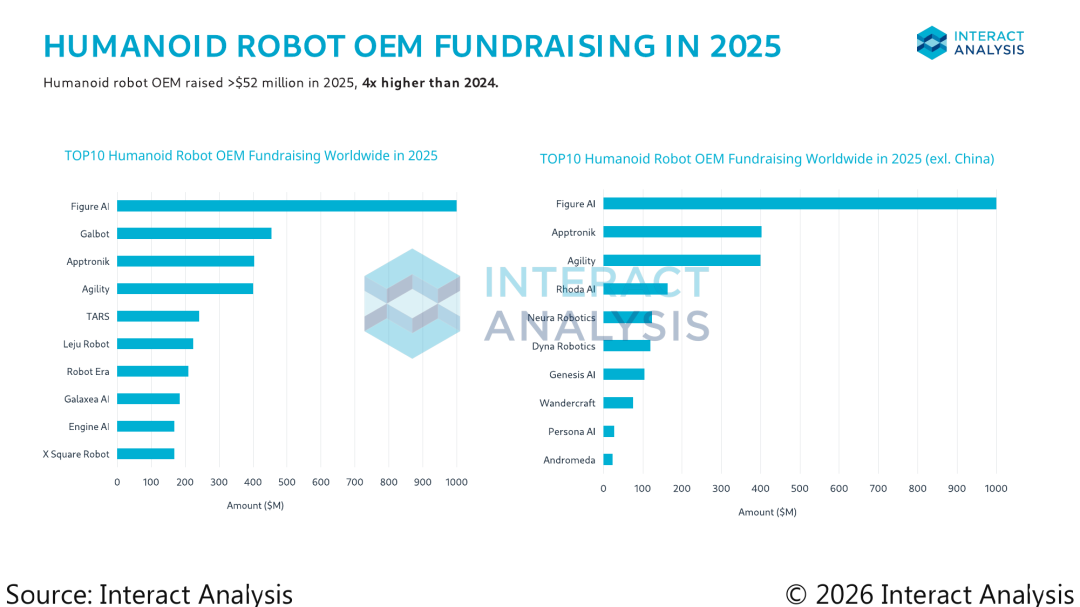

从资本热度看,2025 年的人形机器人赛道确实出现了明显升温。根据 Interact Analysis 的《全球人形机器人 2026》市场报告,2025 年人形机器人整机厂商融资额超过 5200 万美元,是 2024 年的 4 倍;进入 2026 年后,年初至今融资额已超过 2300 万美元,接近 2025 年全年水平的一半。

这说明资本市场并未把人形机器人视为一次性的短期热点,而是仍在持续押注其后续演进。

图:2025 年整机厂融资额显著增长

但如果把视角从融资市场切换到产业进展,结论就需要更谨慎一些。2025 年更准确的定位,不是”人形机器人已经大规模商业化”,而是行业第一次同时在资本、供给、训练体系和应用试点四个层面出现了共振。

也正因为如此,这一年更像是从概念热潮走向产业化准备的分水岭。

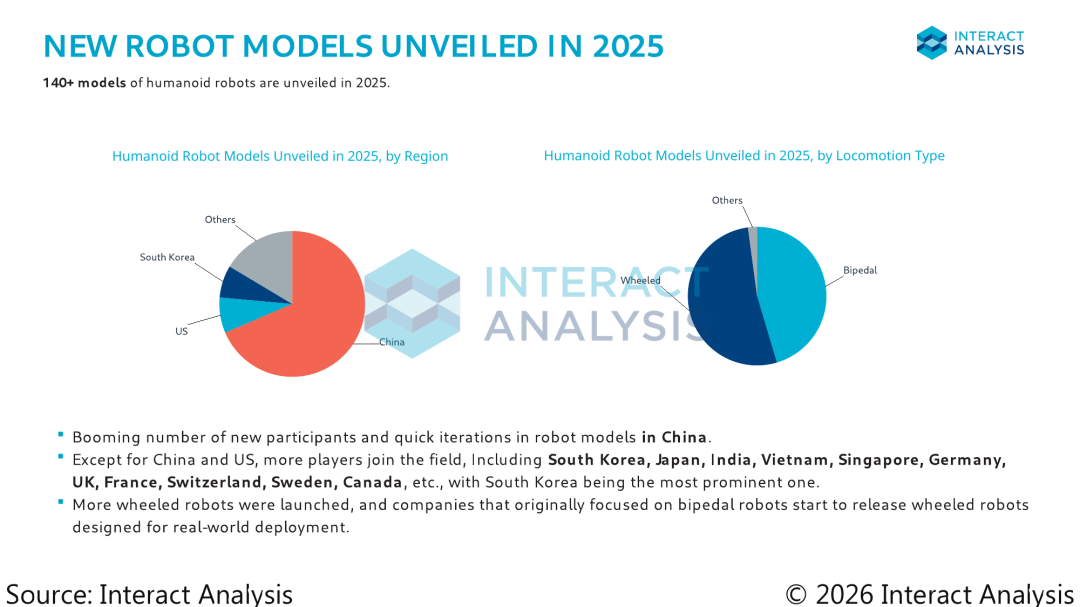

新品与玩家同步扩张

新品数量的增长,是这种变化最直观的体现之一。报告显示,2025 年全球有超过 140 款新型人形机器人亮相,中国依旧是新品最密集、迭代最快的市场;与此同时,韩国、日本、印度、越南、新加坡、德国、英国、法国、瑞士、瑞典、加拿大等国家也有更多玩家加入。这意味着人形机器人不再只是少数国家的前沿技术竞赛,而是在向更广泛的全球产业参与扩散。

图:2025 年新机型数量快速增加

比”数量变多”更值得关注的是,产品形态也在发生变化。越来越多原本主打双足机器人的厂商,开始推出更强调真实部署的轮式产品。

这背后折射出的,不只是技术路线变化,更是产业思路的调整:相比”更像人”,企业开始更重视”更能落地”。在许多真实场景中,移动效率、稳定性和部署成本,往往比纯粹的拟人化更重要。

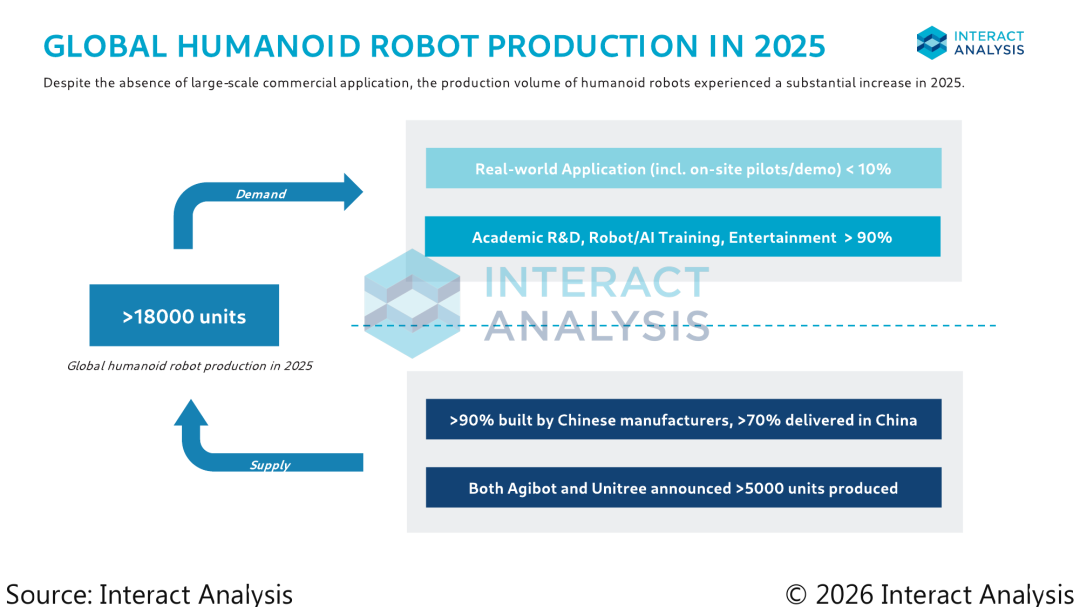

产量上来了,真实落地还没跟上

供给侧的扩张同样十分明显。根据报告中的产量测算,2025 年全球人形机器人产量已经超过 1.8 万台,超过 90% 由中国制造商生产,超过 70% 的交付发生在中国。

其中,Agibot 和 Unitree 都宣布产量超过 5000 台。单从数量上看,行业显然已经不再停留在几十台、几百台样机的阶段,而是开始具备更明确的批量化特征。

图:2025 年全球人形机器人产量超过 1.8 万台

不过,真正需要注意的,恰恰是供给增长与真实落地之间的落差。

同一组图表同时指出,2025 年进入真实应用场景的人形机器人占比仍不足 10%,其余超过 90% 主要流向学术研发、机器人或 AI 训练以及娱乐等用途。换句话说,今天市场上大部分的人形机器人,主要任务仍是训练、验证、展示和迭代,而不是立刻进入成熟的商业运营体系。

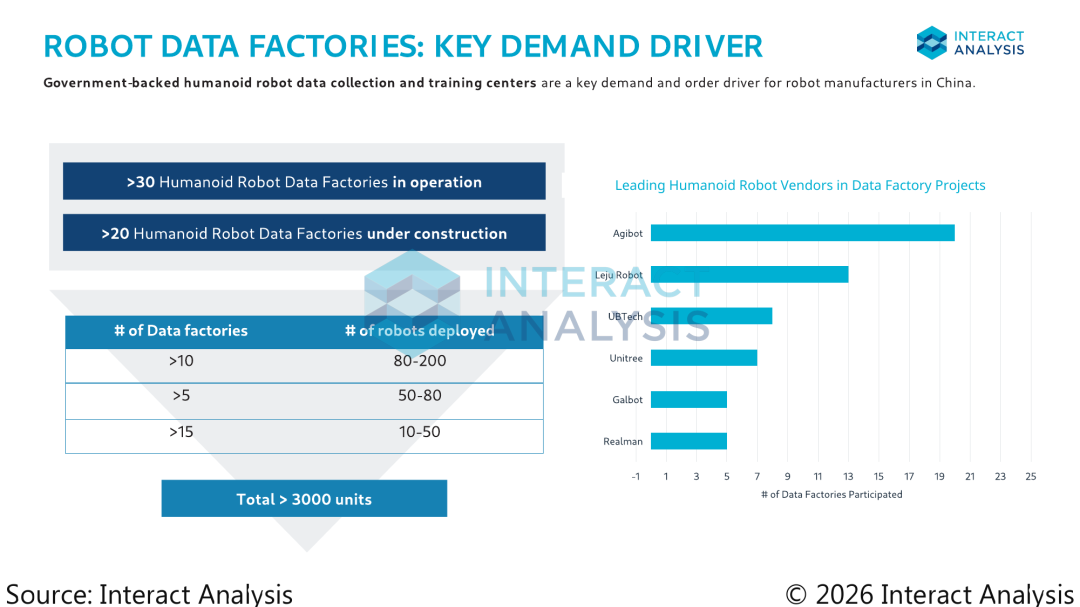

数据工厂成为重要的订单来源

这也是为什么,中国当前出现的一类特殊需求,值得被单独拎出来看。在报告关于数据工厂的图表中,政府支持的人形机器人数据采集与训练中心被明确列为中国厂商的重要订单来源和需求驱动力。

已投入运营的数据工厂超过 30 个,在建项目超过 20 个,对应机器人总量超过 3000 台。

在真实商业需求尚未全面打开的阶段,这类训练中心实际上承担了”过渡型市场”的角色:一边帮助厂商消化产能、获得订单,另一边也帮助行业沉淀训练数据和迭代经验。

图:中国数据工厂与训练中心成为重要需求来源

从这个角度看,2025 年人形机器人行业真正扩大的,首先是训练需求和产业准备度,而不完全是终端商业需求。

谁能更快建立数据闭环、训练闭环和产品迭代闭环,谁就更可能在下一阶段取得先发优势。

试点开始出现,但仍在验证阶段

当然,真实应用也并非毫无进展。报告列举的案例显示,2025 年已经出现越来越多面向工业作业和商业服务的试点项目,且大多集中在中国。

这说明行业正在从实验室中的动作展示,转向场景中的任务验证。

只是现阶段的部署大多仍然带有示范性和探索性,距离大规模、可复制、可持续的商业运营还有距离。

图:真实场景试点正从工业与服务两端展开

部署路径不会一步到位

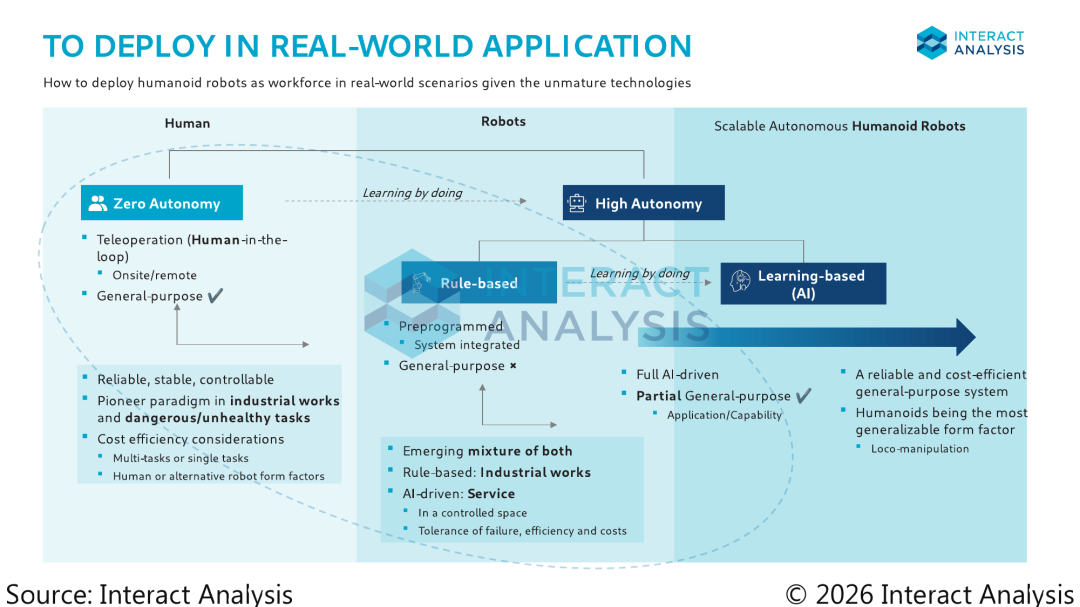

而比”有没有试点”更重要的问题是:人形机器人到底该以什么方式进入真实世界?

在报告最后的部署路径图中,Interact Analysis 给出的判断相当务实:短期内,人形机器人不会直接一步跨向完全高自主,而更可能沿着”遥操作—规则驱动—部分通用能力下的 AI 驱动”逐步演进。

图:人形机器人部署路径更可能是渐进式演进

这背后的产业逻辑并不复杂。工业场景强调稳定、可控、可复制,对失败容忍度很低,因此更适合先从规则驱动和人类辅助开始;服务场景对灵活性要求更高,也更愿意尝试 AI 驱动,但前提通常是环境足够可控。

突破已来,但商业化仍在路上

因此,回到最初的问题:2025 年,人形机器人是否迎来了”突破之年”?答案是”是”,但这种突破主要发生在供给侧、融资侧和训练体系侧,而不是终端商业化侧。

这一年里,资本更热了,玩家更多了,产品更密集了,产量也明显抬升,真实试点开始出现,围绕数据工厂和训练中心的新型需求也逐步形成。

但与此同时,行业仍未证明自己已经具备大规模、低成本、稳定替代人工的能力。

人形机器人正在从”讲故事”走向”做系统”,却还没有真正走到”跑规模”的阶段。

接下来真正值得观察的,未必是谁又发布了一款新机器人,而是谁能率先把机器人稳定地放进真实场景,让它持续工作、持续学习,并持续创造价值。

当这一点发生时,人形机器人的”突破”,才算真正完成。

最新机器人&仓储自动化洞察