中国非道路设备进出口

2025-09-26

2024年,印尼 99% 进口挖掘机来自亚太

Renee Ju

Renee 负责支持 Interact Analysis 在锂电池与工业自动化领域的研究工作。她具备经济学专业背景,善于运用数据进行深入分析,并拥有扎实的行业研究能力。

Interact Analysis 持续追踪全球重点市场的工程机械进出口动态(设备进出口数据源于海关统计,含二手设备),本文将回顾2024年印尼挖掘机的进出口情况。

超九成进口挖掘机来自亚太

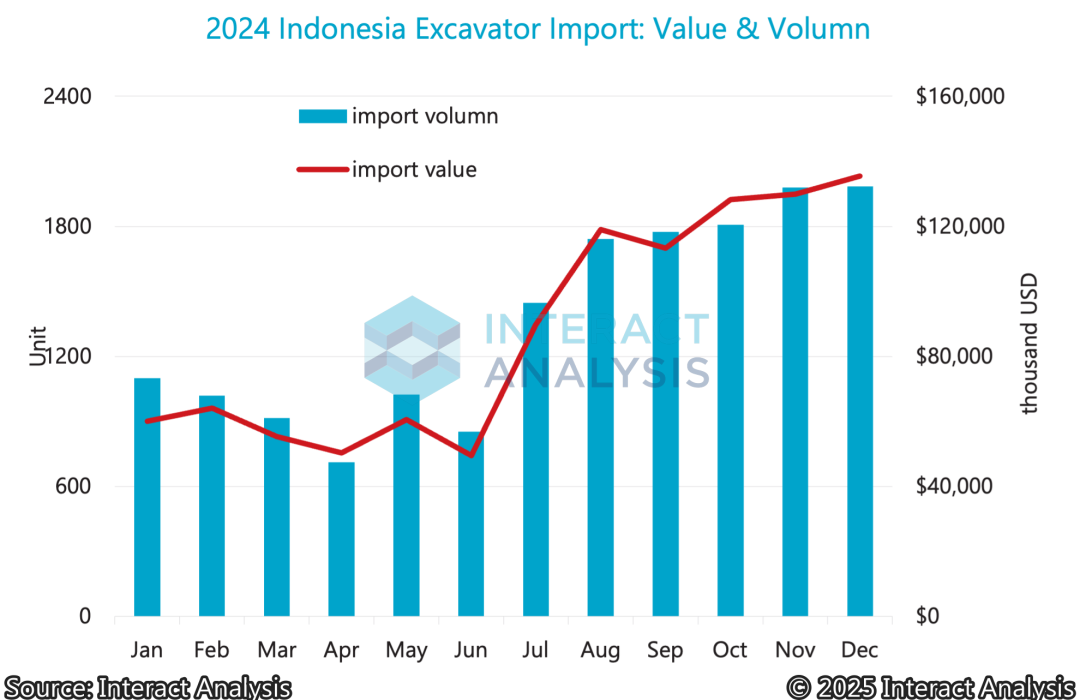

印尼挖掘机市场依赖进口。2024年,印度尼西亚出口超 3000 台挖掘机,金额近 4 亿美元;进口数量是出口的 5 倍以上,超过 1.6 万台,出口金额达 10.6 亿美元。月度来看,印尼挖掘机进口市场在量、价上均呈现先下降后上升的趋势,第二季度是全年进口低谷;进口主要集中在下半年,出口量与金额在全年占比均超过 70%。

2024年进口市场波动上行,低谷在Q2,峰值在Q4

2024年进口市场波动上行,低谷在Q2,峰值在Q4

RECP 降低贸易成本,利于挖机进口。《区域全面经济伙伴关系协定》(简称 RECP)在 2012 年由东盟发起。2022 年 1 月 1 日,RECP 在新加坡、泰国、越南等东盟成员国和中国、日本、澳大利亚、韩国等非东盟成员国正式生效,2023 年 1 月 2 日对印尼生效。印尼挖掘机排名前 5 的进口来源国分别是中国(含中国香港)、泰国、日本、韩国和新加坡,也即 RECP 的主要成员国,数量占比超过 99%,金额占比超过 95%。除韩国外,上述国家出口到印尼的挖掘机都主要产自本国,而韩国出口的产品则主要原产自中国。

分品牌来看,中、日品牌竞争激烈。三一重工(SANY)、小松(Komatsu)和神钢(Kobelco)位居前三,合计数量和金额占比均在 60% 左右。热门机型以中小型履带挖掘机为主,包括三一重工(SANY)的 SY215、SY75C,小松(Komatsu)的 PC200 和神钢(Kobelco)的 SK200。其中,进口的神钢(Kobelco)挖掘机主要来自于其泰国的生产基地,三一重工(SANY)和小松(Komatsu)的则主要产自中国。

日美品牌霸榜印尼挖掘机出口

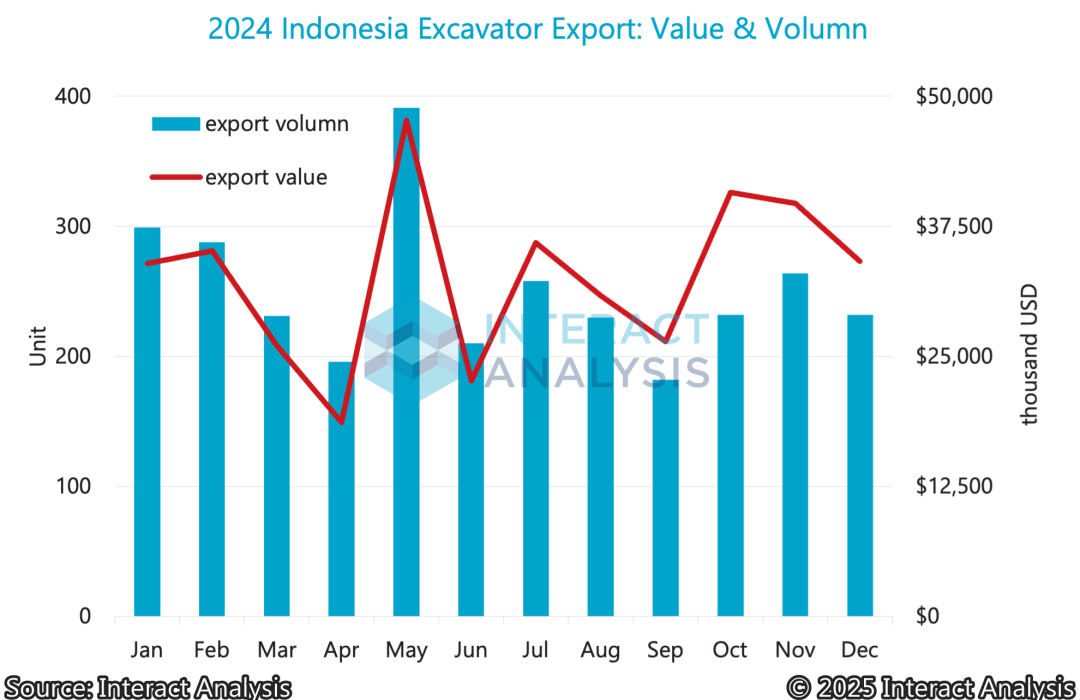

相较进口市场,印尼出口年内波动较大,出口量与金额峰值出现在 5 月。分地区来看,亚太是印尼挖掘机最大的出口市场,数量占比超六成,金额占比接近五成;美国是最大的单一目的国家,数量占比 21.5%,金额占比 15.9%。

出口市场波动较大,5月为量额高峰

出口市场波动较大,5月为量额高峰

日、美品牌成印尼挖掘机出口主力。从出口数量来看,2024年日立(Hitachi)、住友(Sumitomo)和住友旗下品牌林克贝特(Link-Belt)是印尼出口挖掘机最多的三个品牌,合计占到总出口量的超 80%。在金额方面,卡特彼勒(Caterpillar)、日立(Hitachi)和住友(Sumitomo)是出口的前三品牌,金额占比近 85%。

整体来看,印尼出口的挖机以中型设备为主,单价相对较低,主力机型有住友(Sumitomo)的 SH210-6、SH210F-6,林克贝特(Link-Belt)的 210 X4。值得说明的是,卡特彼勒(Caterpillar)的出口机型主要是矿用挖掘机(如 6020),单价远高于其他机型。

其他商用车领域洞察

超三分之二买方拟增资本支出,无人叉车渗透率不足5%

卡特彼勒的盈利护城河:优势与潜在隐患