机器人 & 仓储自动化

2026-04-24

第三方物流服务商加速仓库建设:这对自动化意味着什么

MATTHIEU KULEZAK

Matthieu 担任 Interact Analysis 仓储与工厂建设研究部门的高级分析师。凭借 5 年在供应链、工业软件和工业自动化领域的市场研究经验,Matthieu 对行业动态形成了深刻理解。在此之前,他曾就职于一家大型工业自动化供应商的市场情报团队。他拥有供应链硕士学位,目前常驻德国。

全球供应链正进入新一轮高压期

复杂性持续上升

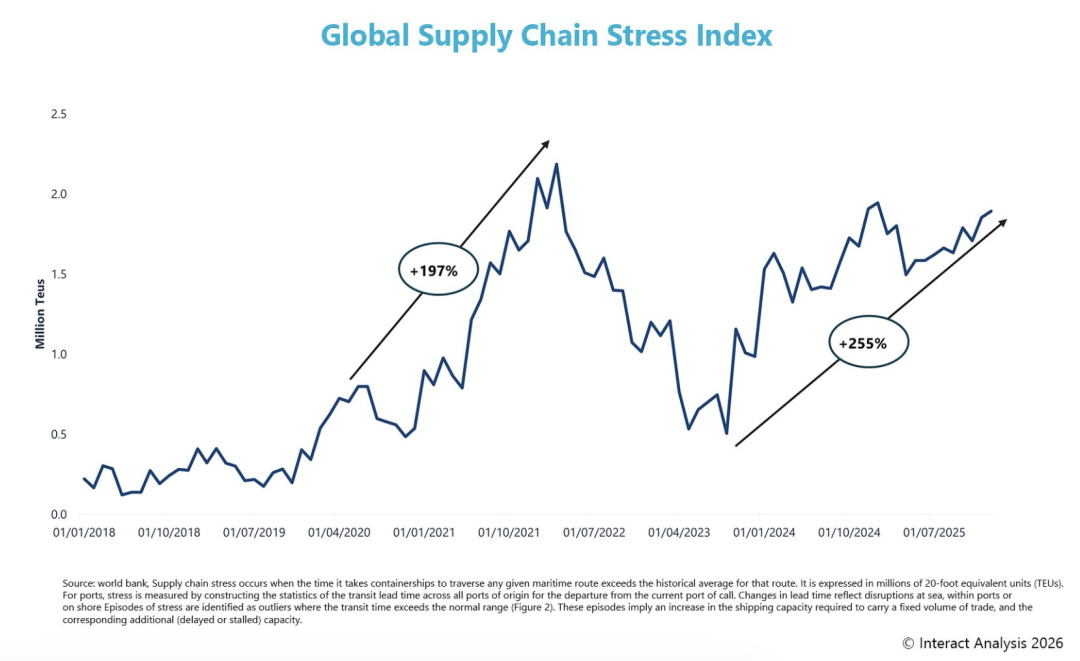

2025 年 4 月,在关税措施与政策不确定性上升的双重冲击下,全球供应链压力指数显著走高,全球贸易流随之受到扰动。贸易规则快速变化、政策方向不明,令供应链管理者普遍转向观望,企业因此推迟投资决策、调整货运路径,并重新评估采购策略。与 2023 年及 2024 年初相对平稳的阶段相比,这是一轮明显的趋势逆转。进入 2025 年并延续至 2026 年后,供应链压力仍维持高位,其背后驱动因素不仅包括持续的地缘政治紧张,还越来越多地来自贸易结构性碎片化和长期关税不确定性。这些因素持续推高成本、拉长交付周期,并加大全球供应网络的运营复杂度。

注:图 1 : 2023 年后,随着地缘政治与贸易复杂性上升,供应链压力再度抬升。

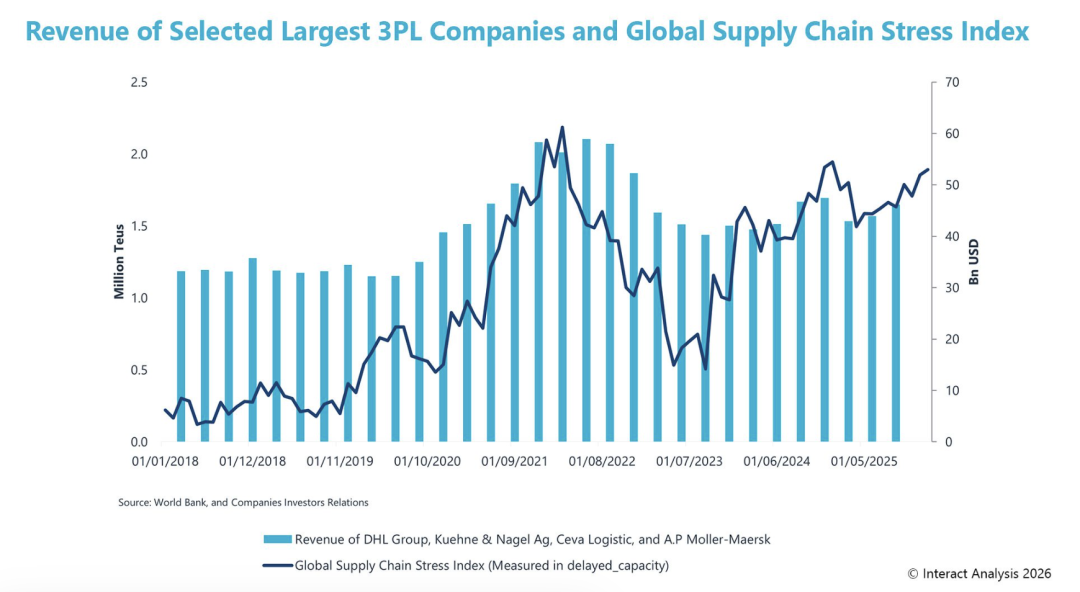

供应链复杂性的上升,通常会对应头部第三方物流服务商更高的收入规模和更大的产能需求,因为供应链挑战会促使更多企业将物流外包给专业伙伴。当全球供应链压力指数从 2020 年约 0.5 上升至 2022 年超过 2.0 时, DHL Group 、 Kuehne + Nagel 、 CEVA Logistics 和 A.P. Moller Maersk 的合计季度营收由约 €320 亿翻倍至接近 €580 亿。随着供应链愈发复杂,交付周期拉长、波动性加大、运营风险上升,企业内部管理物流的难度也在提高。作为应对,越来越多企业正将供应链运营外包给第三方物流服务商。

注:图 2 :供应链波动正在支撑第三方物流服务商收入的结构性增长。

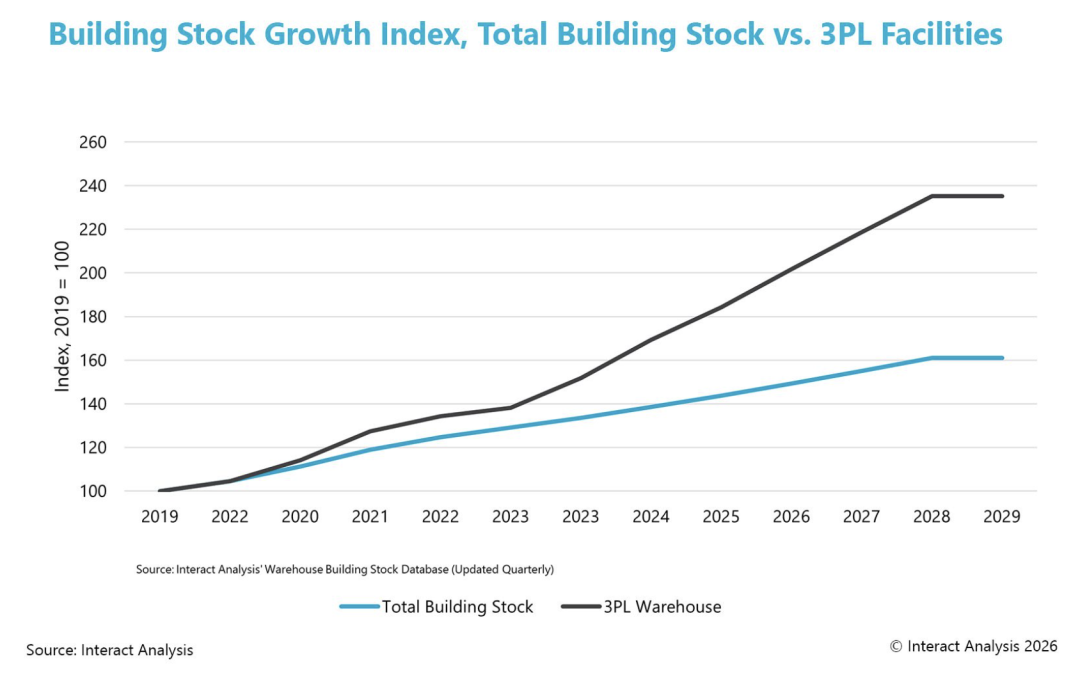

这一趋势同样反映在我们的仓库建设预测中:第三方物流服务商的扩张速度快于整体市场。尽管仓库建设总指数从 2022 年的 107 降至 2024 年的 103 ,并预计在 2030 年前整体保持平稳,但第三方物流服务商指数已明显回升,从 2024 年的 103 升至 2026 年的 112 。

这种分化表明,即便整体建设活动走弱,第三方物流服务商的仓储投资仍处于结构性高位。以 CEVA Logistics 为例,公司正在新加坡开发新仓库,总仓储面积将增至约 400 万平方英尺。与此同时, Kuehne+Nagel 已在德国启用一座新的 108,000 平方英尺医疗健康配送中心,以支持覆盖欧洲、中东和非洲地区的复杂多温层物流流转。两家公司都表示,扩大仓储规模的直接原因是需求增长。

这对仓库自动化投资意味着什么?

在仓库自动化应用方面,第三方物流服务商面临的挑战最为复杂。这是因为其运营天然要求更高灵活性,包括多客户共仓、 SKU 组合持续变化,以及合同周期更短。这种运营特征会转化为对移动自动化的更高需求,尤其是那些能够快速扩容、快速重部署的方案。近期案例已经体现出这一点: DHL Supply Chain 扩大了与 Locus Robotics 的合作,计划在全球部署最多 2,000 台自主移动机器人,以便在业务高峰期灵活调配。与此同时, DSV 已在其网络中部署 AutoStore 系统,并计划在全球 20 个履约中心推进自动化落地。

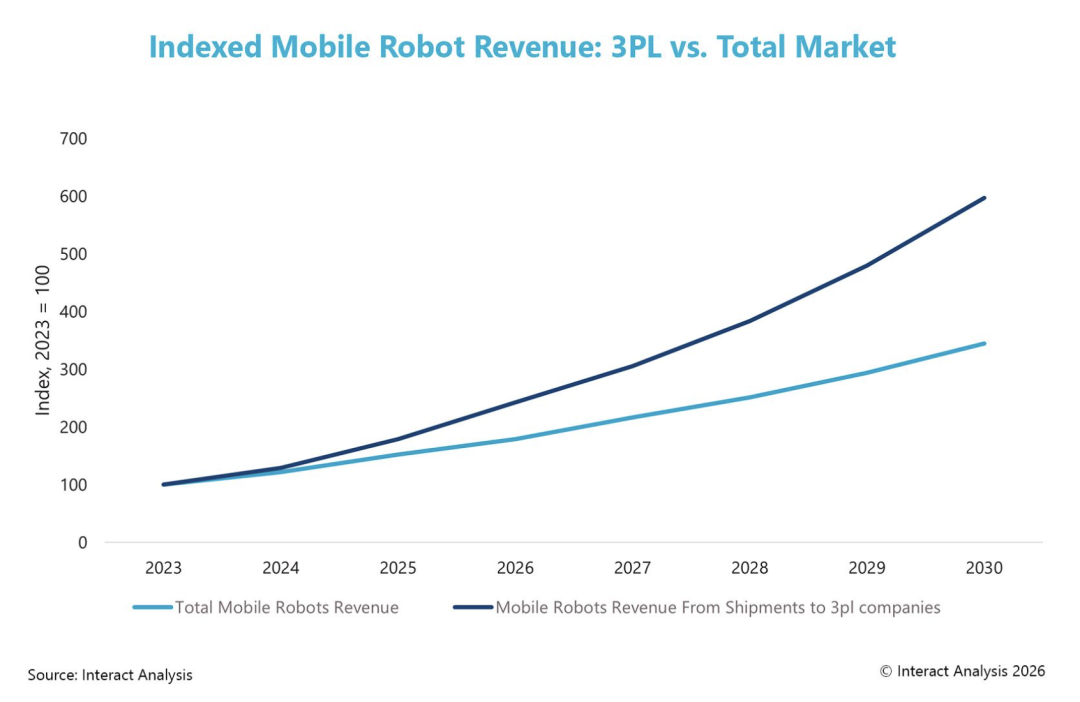

这一趋势也反映在我们的预测中:来自第三方物流客户的移动机器人收入增速显著快于整体市场。相比总市场在 2023 年至 2030 年期间约增长 3 倍,第三方物流客户相关收入接近增长 6 倍,凸显出第三方物流服务商在拉动移动自动化需求方面不断上升的结构性作用。

这将如何影响系统集成商?

随着双方价值主张开始重叠,第三方物流服务商与系统集成商之间出现战略趋同的可能性正在上升。系统集成商已不再只是设计自动化架构;如今,许多企业还提供包含软件、设备、维保,甚至部分驻场运营支持在内的一体化仓库交付。从功能上看,这使其角色从“为仓库赋能”进一步靠近“管理仓库本身”。与此同时,第三方物流服务商也在大规模投资自动化设施,以提升生产率和差异化能力。随着自动化成为仓库绩效的核心,“运营方”与“技术提供方”之间的边界可能逐渐模糊,从而引出一个顺理成章的问题:如果集成商已经在部署并持续维护支撑配送中心运行的基础设施,那么向物流服务延伸,会不会成为其自然的下一步?这预示着行业可能转向更垂直一体化的模式,即执行能力与自动化能力在同一组织内融合。

事实上,这一转变已在市场中显现。例如, GXO Logistics 已收购 Invar Group ,以强化内部自动化能力,并进一步向系统集成靠拢。与此同时,融合“物流运营 + 自动化技术”的新进入者也在出现。 Nimble Robotics 依托其自研机器人系统,运营全自动化第三方物流履约服务。类似地, GreenBox Systems 正在开发与运营型物流服务配套的自动化仓储解决方案。 Winit 则将仓储运营与自有自动化及信息技术系统整合,以管理复杂的全球履约网络。

结语

综合来看,供应链复杂性不仅在上升,更在根本性重塑企业处理物流的方式。过去被视为支持性职能的物流,正在越来越多地演变为一项战略能力;而要具备这种能力,就需要规模化、灵活性和技术先进性,而这恰恰是许多企业难以在内部高效构建的。这一变化正在加速第三方物流服务商的增长,推动新一轮仓库建设,并重新定义自动化在供应链中的角色。在这样的环境下,紧跟市场最新变化至关重要,因为复杂度、贸易政策或需求模式的细微变化,都可能迅速传导为物流策略、投资优先级和技术采用路径的调整。

若希望更深入理解重塑仓储需求的结构性力量(包括全球设施数量、仓储面积、劳动经济性和自动化采用情况),请参阅我们的 《全球仓库建筑存量数据库》。该报告以自下而上的方式,全面呈现全球仓库市场,并量化各地区、各国家及终端用户层面的市场规模、结构与经济价值。

最新机器人&仓储自动化洞察

全球仓储自动化市场:总量预测小幅上调,系统灵活性为何位居买方考量首位?

观展手记 | Automate 2026 展后观察