机器人 & 仓储自动化

2025-11-26

用户需要怎样的机器人手臂?

MAYA XIAO

Maya在电动汽车、自动化系统和机器人领域拥有跨学科的技术背景,现担任Interact Analysis的研究经理,负责锂离子电池、叉车、工业和协作机器人市场等研究。

长期以来,机器人手臂市场一直以工业机器人和协作机器人的明确划分为特征。然而,这一市场正在经历一场根本性的变革。传统的界限不仅变得模糊,更是被彻底重塑。这一演变由技术融合、人工智能的战略应用以及不断变化的经济压力所推动,为供应商和终端用户创造了一个充满活力且复杂的格局。

涵盖工业机器人、协作机器人、移动机器人和人形机器人在内的整个机器人市场,预计到 2030 年出货量将接近 130 万台,其收入年复合增长率稳定在 11.6%。整体市场呈现强劲增长态势,但机器人手臂细分市场与整体机器人市场相比,其增长轨迹截然不同。

在这一宏观数据之下,机器人手臂市场讲述了一个”双面故事”。

这个细分市场包括:

- 成熟的工业机器人手臂领域:虽然绝对规模庞大,但单位出货量年复合增长率较低,仅为3.6%。这反映工业机器人手臂以存量替换与结构升级为主,新增需求弹性有限。

- 协作机器人手臂领域:展现出强劲而稳定的增长,单位出货量年复合增长率高达 19.3%,显著高于传统工业机器人市场。

在更广阔的机器人领域内,机器人手臂市场的增长甚至被其他类别所超越,例如年复合增长率为 18.6% 的移动机器人领域,以及最引人注目、尽管仍处于萌芽阶段的人形机器人领域。在2025-2030的预测期内,人形机器人的出货量预计以惊人的 121.1% 年复合增长率从近乎零的基数爆发式增长,预示着整个行业未来的一个拐点。

工业机器人

在价格与竞争压力中反弹

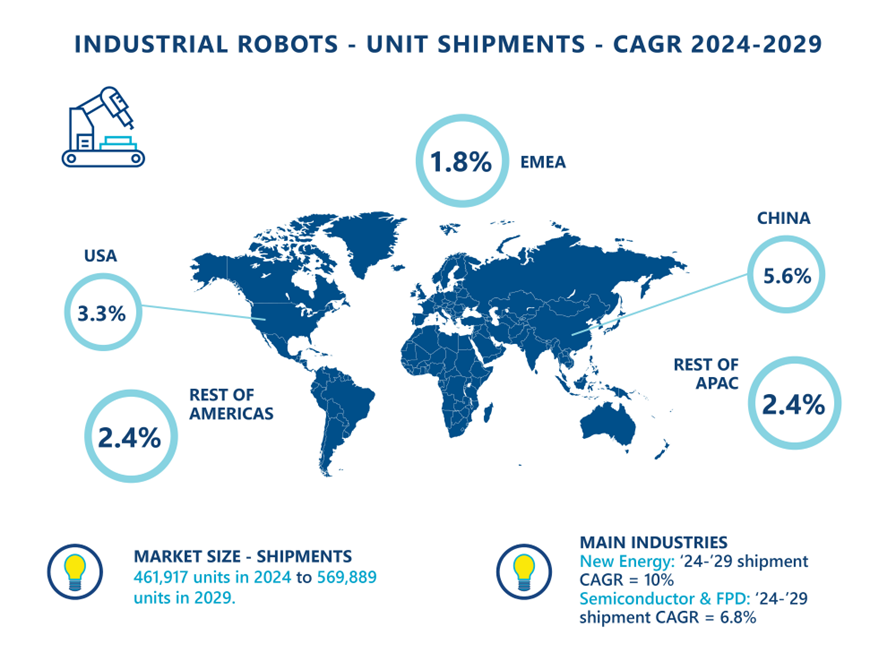

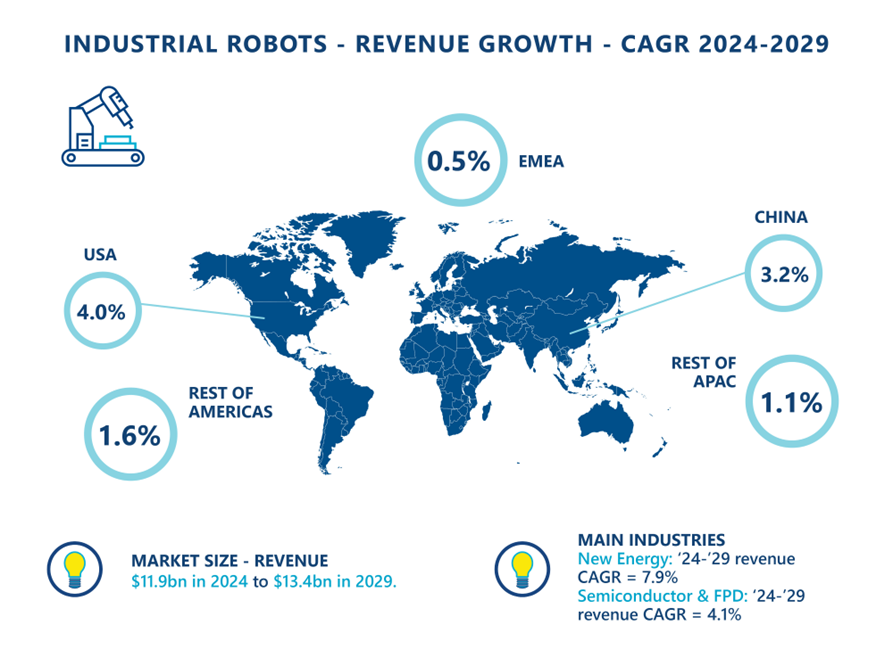

工业机器人手臂市场在经历一段时期的放缓后,在2025年显示出明显的反弹迹象。全球出货量预计将在 2025 年恢复正增长,全年出货量预计将超过 53 万台。然而,这种复苏并不均衡。积极的势头在亚洲和美洲最为强劲,主要受中国汽车和电池制造领域需求复苏的推动,而欧洲则略显滞后。

这一复苏中的一个关键细微差别在于单位增长与收入增长之间的显著差异。出货台数相比2024年增长4.9%,但收入增长预计将缓慢得多,2025 年收入同比增速仅为0.8%。这主要归因于两个关键因素:价格通常较低的 SCARA 机器人领域增长更为强劲,以及在整个市场中,由于激烈的竞争和中国制造商低成本机型的崛起,平均售价持续面临下行压力。

从2026年开始,市场反弹的基础预计将扩大。电子、半导体、制药和生命科学等领域有望成为重要的新驱动力,与汽车领域的传统优势形成互补,为未来十年后半段更加多元化、更具韧性的增长阶段奠定基础。

协作机器人革命

高增长、市场分化与 AI 赋能

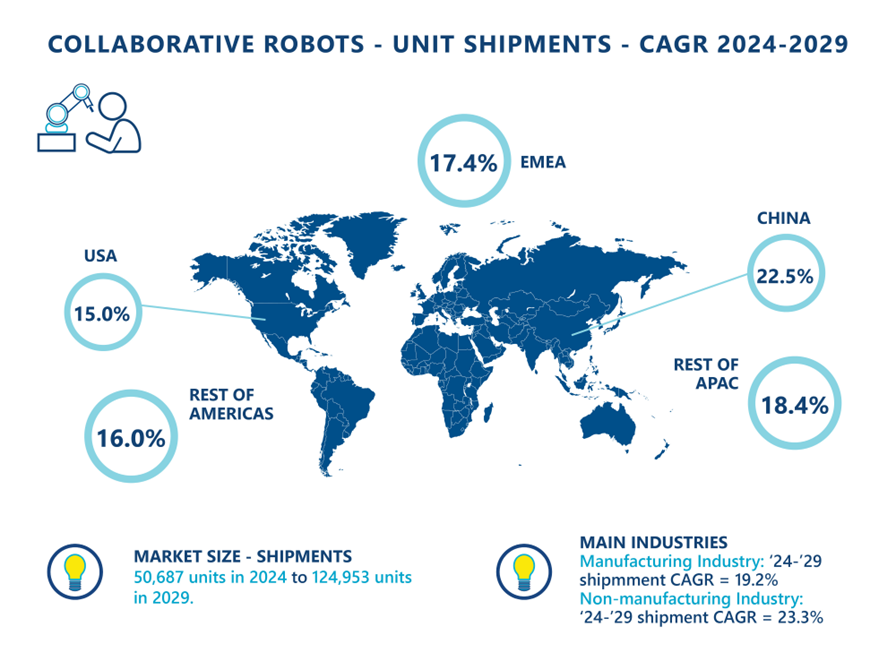

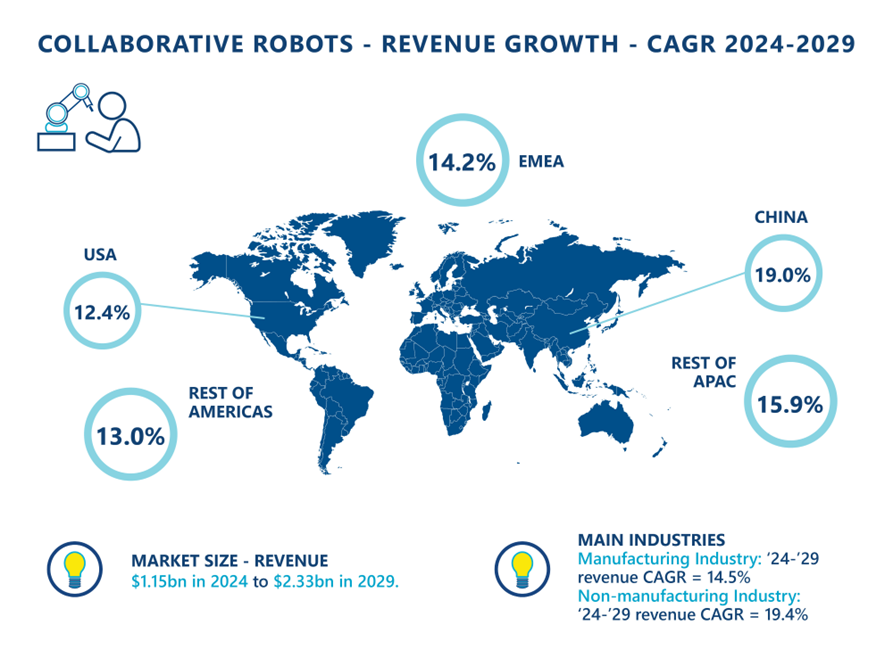

协作机器人领域是机器人手臂市场中活力的中心。从 2024 年到 2029 年,单位出货量将增长一倍以上,从 5.1 万台增至近 12.5 万台。在地域上,以中国(2024-2029年的年复合增长率 22.5%)为代表的亚太地区正引领这一浪潮。也许最令人兴奋的发展是向传统制造业之外的扩张。

制造业出货量的年复合增长率预计为 19.2% ,而非制造业领域的年复合增长率更是高达 23.3%,在教育、农业、医疗健康和服务等领域的实际应用正在蓬勃发展。

然而,这种由销量驱动的增长伴随着一个隐忧:激烈的价格压力。在所有地区和行业中,收入增长率持续低于单位出货量增长率,这证实了平均售价下降的趋势。这一现实正迫使协作机器人制造商通过差异化的产品和解决方案来维持盈利能力。

市场正按能力侧重点分成两类:以高精度力控为核心的价值上探型,以及以高负载/工业节拍为核心的场景下沉型。从根本上重塑了市场格局:

- 高精度协作机器人:如 Flexiv(非夕)、JAKA(节卡)、Dobot(越疆)等公司正率先推出具有先进精密力控技术的协作机器人。这项技术不仅关乎安全,更在于复制熟练工匠的敏感触觉,从而解锁以前无法实现自动化的任务,如高质量抛光、精密焊接和复杂装配。这些协作机器人正在向价值链上游移动,直接与传统工业机器人手臂竞争。

- “工业级”协作机器人:其特点是力控简化且有效负载显著增大(例如节卡的 40/90 公斤型号),专为码垛、机床上下料等重载任务设计。它们结合了协作机器人易于部署的优点和工业机器人的大负载特性——这一趋势意义重大,以至于连 ABB 等主要厂商也在针对中国市场推出成本优化型号作为回应。

与此同时,人工智能正被证明是协作机器人应用的游戏规则改变者,在质量控制领域尤为显著。用于高速视觉检测的 AI 驱动协作机器人,现在可以快速在组件上方移动,捕捉超高速图像,并利用 AI 进行实时处理以检测微缺陷。这种应用展示了协作机器人灵活定位与 AI 认知能力之间的强大协同效应,将检测从一个人工瓶颈转变为生产线上无缝、集成的环节。

大融合

重新定义未来的机器人手臂

将这些趋势综合起来,可以揭示出正在发生的元趋势:大融合。工业机器人正变得更容易使用、更安全,集成了更多的协作特性。与此同时,协作机器人正变得更强壮、更精密,能够处理工业级任务。这正在催生新一代的混合型机器人手臂。

这种融合对市场产生了深远影响:

- 对终端用户而言:他们拥有了比以往任何时候都更灵活的自动化工具包,有可能部署单一平台同时完成精密检测和重型搬运任务。

- 对增长而言:这种技术演进是推动市场预测持续乐观的关键驱动力,使得更广泛的任务和公司,尤其是在高增长地区和非制造业领域,能够让更多终端用户负担得起自动化投资。

- 对竞争而言:战场已经转移。竞争不再仅仅是关于价格或有效负载。未来的赢家将是那些能够将机械结构、传感技术和 AI 最完美地集成到一个无缝、强大且用户友好的解决方案中的企业。

结语

机器人手臂市场的未来,并非是在协作机器人和工业机器人之间做选择。未来在于为特定需求选择力量、精度与智能的恰当组合。专业化、单一用途的机器人手臂时代正在让位于适应性、多角色的机器时代。这个新时代由 AI 赋能,并由其满足全球自动化劳动力不断演进的需求的灵活性所定义。

注:本文数据参考自 Interact Analysis 相关行业报告,品牌名称及技术参数均为公开信息整理。

最新机器人&仓储自动化洞察