工业自动化 机器人 & 仓储自动化

2025-06-19

全球协作机器人市场最新预测:周期触底后的市场重构

MAYA XIAO

Maya在电动汽车、自动化系统和机器人领域拥有跨学科的技术背景,现担任Interact Analysis的研究经理,负责锂离子电池、叉车、工业和协作机器人市场等研究。

根据Interact Analysis最新发布的《协作机器人市场报告(2025)》,全球协作机器人(Cobot)产业在经历2024年的周期性触底后,即将开启新一轮增长周期,但市场分化与结构性变革将持续深化。

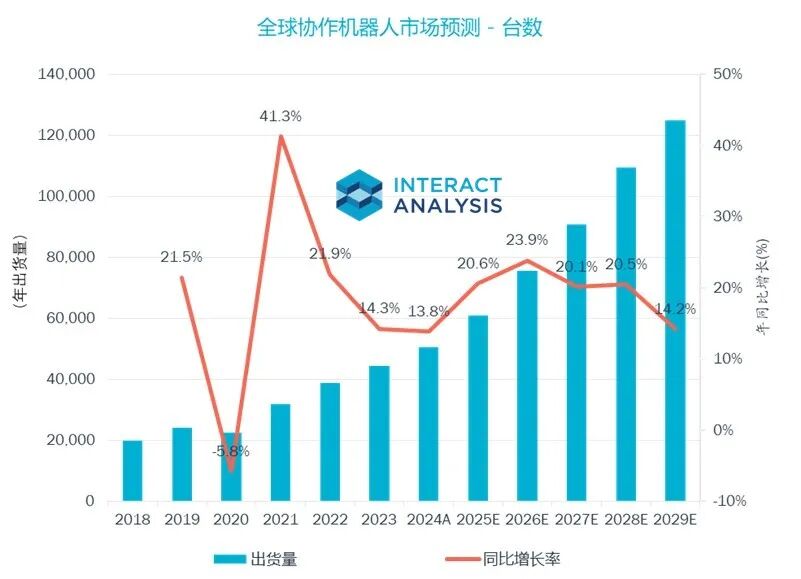

重点数据:2025年增速20.6% → 2026年增速达到预测期内的峰值 → 2029年出货量12.5万台,收入达到25亿美元

全球协作机器人市场正从“普惠式增长”转向“结构性增长”:

- 区域性差异:深耕中国电子产业链/欧美汽车产业链;

- 场景创新:焊接、检测等高增长领域及农业/服务等蓝海;

- 技术附加值:通过AI与机器视觉提升重型机型附加值,对冲价格压力。

以下是详细分析:

一、市场周期:2024年筑就“双重底部”,2026年迎增长峰值

2024 年可谓协作机器人市场的 “双重底部”。尽管整体出货量增长下滑至 13.8%,低于 2023 年的 14.3%,制造业内需减弱,但汽车领域展现出强劲韧性,半导体 / 电子行业也在逐步回血。这一系列复杂因素相互作用,印证了 2024 年是市场周期真正的低谷之年。此前,供应链受阻与通胀高企,致使行业复苏进程延迟。

步入 2025 – 2026 年,市场迎来 “加速” 阶段。2025 年,出货量增长有望攀升至 20.6%,半导体、物流需求成关键驱动力,到了 2025 年下半年,电子行业复苏也将 “添一把火”。2026 年更是达到高峰,前期积压的工业升级需求全面爆发,与新应用场景不断融合,比如大载荷物流、农业、医疗保健等领域,届时市场活力将被充分激发。

从长期来看,2025 – 2029 年预计有 20% 的复合年增长率(CAGR),但区域分化明显。中国以量取胜,2029 年出货量有望突破 7 万台;而欧美等西方市场则更注重营收增长,聚焦特定应用场景的深度挖掘与应用。

二、区域分化:中国主导全球供给,但增长逻辑迥异

中国已然成为出货量的 “巨无霸”,2029 年前将贡献全球超 70% 的增量增长,电子行业独占国内出货量的 34%,教育、新能源领域也需求旺盛。然而,市场也面临定价 “悖论”,尽管大载荷(超 10 公斤)机型市场份额从 2024 年的 25% 升至 2029 年超 30%,但低价位(低于 5 公斤)机型大量涌入,稀释了整体定价权,使得平均销售价格(ASP)在 2024 – 2029 年下滑超 10%。

反观 EMEA(欧洲、中东和非洲)及美洲市场,增长步伐慢于中国。欧洲经济疲软拖累自动化投资,美洲则受美国关税问题困扰。在非中国市场,汽车领域依旧是中流砥柱,占据 31.8% 的营收份额,与中国电子行业主导的格局形成鲜明对比。中国市场内卷式的价格战(导致 2024 年全球营收增长不足 10%),与欧美高成本技术路线,进一步加剧了全球市场碎片化程度。

三、产品趋势:重型化与降价并存的价格悖论

大负载模型占比显著上升:

>10kg机型占比将从2024年25%升至2029年>30%,其中>20kg机型增长最快。

小负载产品均价持续下行:

尽管重型机型占比提升,全球均价未来5年仍将下降超10%(中国降价主导)。

2025年后价格年降幅收窄至3–5%(此前>5%),因高负载机型溢价与AI/机器视觉的附加值抵消了部分降幅。

价格悖论:

中国低价机型(<5kg)的“规模效应”压制了重型机涨价影响,导致“越升级越便宜”。

四、应用场景:新兴需求崛起,技术融合成关键

目前占比最大的两个应用物料搬运(29.7%)、装配(20%)合计占2024全球收入的近50%,但增速放缓(2024年各增7.7%/1.9%)。

高增长赛道:

焊接应用:2023–2024增速达27.8%/22.6%(汽车/机械业复苏+重型Cobot溢价)。

测试/检测:增速>20%,机器视觉融合推动精准作业革命。

长尾市场萌芽:农业(2024年增33%)、餐饮服务(增17.6%)等非传统领域需求初现。

技术拐点:精度与重复性要求高的场景(如装配、定位)加速Cobot替代传统机器人,而负载/速度需求低的场景更易普及。

五、长期增长:底层驱动逻辑未改,但挑战隐现

核心驱动依然稳固:劳动力短缺、柔性制造转型、电商物流扩张、服务业自动化渗透四大逻辑持续强化。

大订单压力:超100台批量订单考验厂商产能与供应链管理能力。

价格战不可持续:中国低价策略已拉低全球单台协作机器人平均营收(ARPU),使2024年协作机器人ARPU低于去年预测值5%。市场若要取得持续增长动能,长期来看需转向价值竞争。

最新机器人&仓储自动化洞察