工业自动化

2026-04-17

从硅到碳化硅:底层材料升级重构低压变频器能效边界

Renee Ju

Renee 负责支持 Interact Analysis 在锂电池与工业自动化领域的研究工作。她具备经济学专业背景,善于运用数据进行深入分析,并拥有扎实的行业研究能力。

节能与高效,始终是低压变频器产品迭代与技术演进的重要方向。从 IGBT 取代晶闸管,到矢量控制成为行业标配,再到围绕高频、高功率密度与系统级能效展开的新一轮迭代,每次关键突破,本质上都离不开底层功率器件能力的提升。

以碳化硅(SiC)为代表的宽禁带器件,正逐步从新能源汽车、光伏逆变器等高压高频场景向工业驱动领域渗透,开始进入长期由硅基 IGBT 主导的低压变频器市场。需要明确的是,碳化硅带来的并非简单的效率提升,更接近一次设计边界的拓展,它不会立刻替代传统器件,却在为变频器打开全新的频率、功率密度与系统设计空间。

Interact Analysis 长期深耕低压变频器市场研究,在即将发布的《全球低压变频器 2026》市场报告中,也将重点关注行业产品趋势与关键技术方向。

碳化硅为何成为低压变频器的技术方向?

从技术成熟度来看,碳化硅并不算新技术,目前已经在光伏逆变器、新能源汽车等场景实现规模化应用,在工业传动领域的渗透率仍相对有限。但随着制造工艺进步、器件成本持续下探,叠加工业节能与高端装备升级需求提升,国内外变频器厂商已开始推进碳化硅在低压变频器领域的产品布局。

从技术优势来看,在高载波频率运行场景下,传统硅基功率器件面临开关损耗增加、散热压力提升的瓶颈,而碳化硅具有禁带宽度大、临界击穿电场强度高、导热系数优异的物理特性。相较于硅基器件,能在高频开关条件下显著降低损耗,具备更优异的高频运行性能,也为低谐波控制提供了更好的硬件支撑。在实际应用中,碳化硅可以从器件源头减少能量损耗,对电机来说,谐波减少有助于延长电机使用寿命;在系统层面,散热设计可以简化、减小配套硬件体积与成本,实现整体能效与功率密度的双重提升。

值得注意的是,考虑到性能匹配度与成本因素,碳化硅变频器的核心价值更集中在高速驱动、高效节能、高功率密度要求突出的细分场景,也是其现阶段最具竞争力的落地方向。

两条主流路线

混合碳化硅 vs 全碳化硅

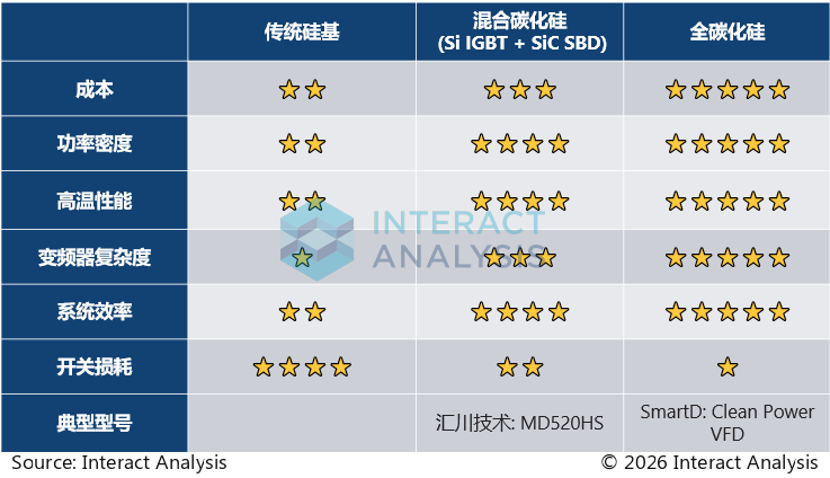

在当前阶段,碳化硅在低压变频器中的应用并没有形成统一技术路线,而是呈现两条工程化路径:一条是以成本可控为核心的渐进式方案,另一条是以性能突破为目标的全碳化硅方案,二者并无绝对优劣,只是面向不同市场的工程策略选择。

混合碳化硅 – 性价比优先

混合碳化硅,即保留 IGBT 作为开关管,将原本的硅基二极管替换为碳化硅二极管。这种方案借助碳化硅二极管高频低损耗、散热性能优异的特性,较传统IGBT 方案提升运行效率与功率密度。其最大优势,是在性能与成本之间保持可控平衡。典型代表是汇川技术的 MD520HS。

汇川技术推出的 MD520HS 混合碳化硅高速变频器主要面向空压机、离心机、流体机械等对高速及高功率密度有要求的应用场景,缓解变频器在高频工况下升档选型问题,降低开关损耗,提升整机运行效率。这种路径的核心逻辑是相较于追求极限性能,优先确保规模化应用条件成立。汇川技术以混合碳化硅方案作为当前阶段的市场切入点,在能效与成本间取得平衡;同时持续跟踪全碳化硅技术发展,未来将根据技术成熟度和客户需求进行产品迭代。

全碳化硅 – 极致性能

全碳化硅变频器,即开关管与二极管均采用碳化硅器件,使系统可运行在更高开关频率下,进一步降低损耗、提升功率密度。这类架构通常搭配先进整流拓扑与控制策略,系统级目标不只是效率,还包括更低输入谐波、更高功率密度、更小系统体积与更低散热需求。但同时价格也大幅提升,目前阶段价格是传统变频器的2-3倍,目前的代表企业包括加拿大新兴企业 SmartD。

SmartD 专注基于碳化硅、氮化镓等宽禁带器件的变频器研发。其变频器产品Clean Power VFD采用全碳化硅结构,通过系统级设计实现接近正弦的输入电流,减少对额外滤波与补偿装置的依赖,目前主要面向数据中心、水处理等对电能质量敏感的场景,依靠性能差异获取技术溢价。

全球头部变频器企业在碳化硅技术的推进上则整体保持谨慎节奏。ABB 尚未推出以碳化硅为核心卖点的量产低压变频器系列,技术路线仍以高性能 IGBT、同步磁阻电机与系统级能效优化为主,碳化硅更多处于研发与模块级探索阶段。西门子(Siemens)同样在主流 SINAMICS 系列产品中沿用传统 IGBT 技术,在研发层面测试宽禁带器件,但尚未发布以碳化硅为核心卖点的量产低压变频产品。丹佛斯(Danfoss)是少数明确布局碳化硅能力的欧洲厂商,旗下赛米控丹佛斯公司(Semikron Danfoss)在碳化硅模块领域有相关技术积累和产品布局,但也暂未推出采用碳化硅的标准低压变频器产品。

从现阶段实践来看,传统大型厂商倾向于延长现有 IGBT 技术生命周期,通过系统优化持续提升性能,在技术与供应链成熟后再规模化导入;而新兴企业与本土头部厂商则更为灵活,或以混合碳化硅方案实现快速普及,或以全碳化硅方案切入高端细分市场,构建差异化竞争力。这两条路线不会快速合并,而会在未来很长一段时间里并行发展。

写在最后

在可预见的未来,IGBT 仍将长期占据低压变频器市场的主导地位。这并不是碳化硅技术不成熟,而是工业变频器对长期运行的可靠性与经济性要求,迭代节奏较消费电子、汽车行业更保守。

但与此同时,碳化硅或在悄然改变行业的竞争逻辑。以往变频器之间的差异化更多体现在控制算法与可靠性,未来差异性可能会越来越多地体现在功率密度、系统结构、电能质量与热管理能力上。碳化硅不会快速颠覆市场,但它在从底层改变变频器的设计边界,或也将推动行业走向技术与价值更多元化的竞争格局。

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升