机器人 & 仓储自动化

2026-06-24

中国仓储自动化市场:风险、现实与回报

Rueben Scriven

Rueben是全球仓储自动化行业中领先的研究分析师之一,经常在全球重要的行业活动上发表演讲,主持过多个行业研讨会。

需求已经快速演变,竞争格局变得激烈得多,客户对成本、速度和定制化的期待,也与西方市场存在实质差异。对于希望进入中国市场或重新加码中国市场的企业来说,理解这些变化,是判断机会所在以及如何有效竞争的前提。

理解中国仓储自动化市场,有三点尤为关键。

第一,是需求及其随时间推移发生的变化。

第二,是竞争格局,以及这种变化对利润率造成的影响。

第三,是中国终端客户究竟希望自动化供应商提供什么。

需求演变轨迹

从概念上看,中国仓储自动化市场可以分为三个阶段。第一阶段是约 2008 年至 2016 年,当时需求主要来自烟草、汽车和制药制造业。主流解决方案集中于高密度、通常以托盘为基础的 AS/RS 自动存取系统,核心驱动力并不完全是降低劳动力成本,因为彼时劳动力成本仍然较低。相比欧洲和美国,由于单位面积租金相对劳动力成本更高,企业更关注提升吞吐量以及更高效地利用仓储面积。

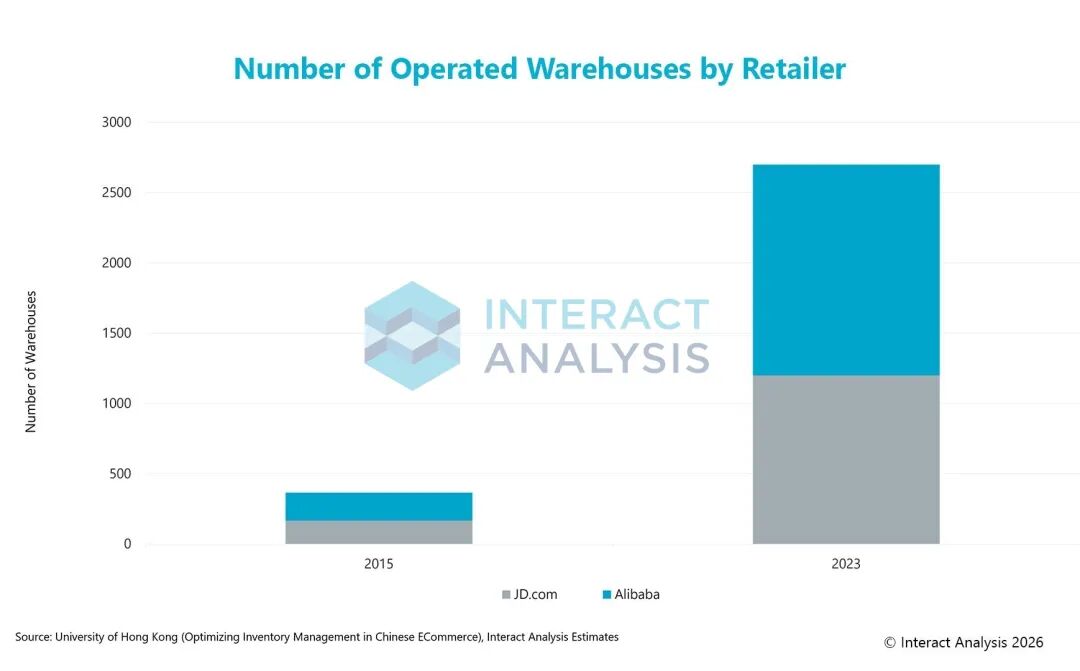

2016 年至 2021 年间,市场主要由大型电商玩家驱动,尤其是阿里巴巴和京东。增长重点集中在履约中心和分拣中心中的大型分拣系统以及货到人解决方案。例如,京东在中国各地铺开“亚洲一号”仓库,并宣称其中若干仓库已经实现“黑灯”运营。

注:过去八年,京东和阿里巴巴的履约能力显著增长。

中国电商的迅速崛起,带动了履约能力建设的热潮,以承接海量订单。与之对应,分拣中心也经历了一轮近乎狂热的扩张。彼时中国五大快递企业 SF Express、中通、圆通、韵达和申通都大幅扩充分拣能力,推动分拣系统需求飙升,尤其是在这一阶段后期,交叉带式分拣机的需求增长尤为明显。除分拣设备外,货到人等与电商相关的其他自动化设备也实现了强劲增长。新冠疫情进一步加速了电商发展,可谓火上浇油,使 2021 年成为迄今为止中国仓储自动化市场规模最大的一年。

不过,从 2021 年开始,裂痕已经显现。首先,后疫情时期的电商繁荣开始放缓。虽然电商市场并未下滑,但增速明显降低,从而显著减少了新增分拣和履约能力的需求。与此同时,消费者信心也明显回落,而 2021 年 9 月的恒大危机又进一步加剧了这一局面。房地产开发放缓严重影响了中国各地地方政府的收入征集能力,使得部分省份在“中国制造 2025”总体框架下曾提供的慷慨补贴被削减,进一步压制了需求。

自 2021 年以来,市场一直在缓慢收缩,目前开始趋于稳定,但尚未恢复增长。尽管在政府以旧换新补贴的推动下,电商销售后来略有回升,这些补贴旨在提升消费在 GDP 中的占比,但电商零售商如今竞争的已不再是规模,而是速度。京东、阿里巴巴,以及如今的美团和拼多多,都在大举投资新的履约资产。然而,这些资产主要是位于城市区域、规模非常小的设施,用于支持快速配送。对于任何居住在中国或到访过中国的人来说,这一变化都非常直观:走在城市里,几乎不可能看不到穿梭于街道之间的即时配送骑手。随着企业竞相将交付时间压缩到 30 分钟内,城市区域已经被快递与配送人员高度占据。

注:快速配送履约中心的城市属性,使自动化更难落地。

这种履约模式并不特别适合机械式或机器人自动化,因为单个设施的吞吐量更低,而且建筑位于城市环境中,见上图。相较之下,竞争优势更多来自库存管理算法,即如何把库存放在最合适的位置,在尽量降低缺货风险的同时最大化库存周转。与 2016 至 2021 年的履约设施建设热潮相比,电商领域的仓储自动化需求已经明显放缓,这主要是由消费者偏好的变化所驱动。

竞争格局

中国仓储自动化市场已经变得日益拥挤。尽管 2021 年之前竞争已经在加剧,但由于市场高速增长,当时仍有足够需求支撑大量供应商。然而,自 2022 年市场放缓以来,这种局面已经改变。如今,大量供应商正在争夺更小的项目池,推动整个行业的利润率显著下滑。因此,许多中国自动化供应商开始把目光投向国内市场之外,向东南亚、拉丁美洲和中东扩张,同时也进入美国和欧洲。这股外拓趋势已经越来越明显。2022 年 MODEX 展会上,总部位于中国的参展商不足 2%;到 2024 年这一比例升至 9%,2026 年又进一步升至 15%。在国内竞争压力极大的背景下,中国供应商正瞄准那些能够带来更强回报、同时仍可在价格上压过许多西方竞争对手的国际市场。

与此同时,我们也看到国际供应商的份额正让位于本土企业。例如,2018 年有 40% 的市场需求由国际供应商承接,而我们现在估计这一比例已降至不足 20%。其中一个主要原因,是本土供应商的产品质量已显著提升。尽管中国本土供应商与国际同行之间可能仍然存在一定质量差距,但这种差距已经不足以支撑大多数国际供应商过去要求的 2 至 4 倍价格溢价。成本优势的一部分,来自供应链本地化,中国仓储自动化供应商如今更多从中国本土采购零部件。例如,汇川技术在自动化零部件领域从西门子和罗克韦尔手中拿走了市场份额,显著压低了成本。此外,本地劳动力成本通常也低得多,从而降低了本土供应商的制造成本。

但这并不只是价格问题。所谓的“西方溢价”在中国也在被削弱,本土企业越来越多地赢得过去被视为国际品牌专属的高端客户。这种现象并不局限于仓储自动化市场,看看保时捷在中国的市场份额就足以说明问题。类似变化也能在上海 CeMAT Asia 这类展会上清楚看到。五年前,西方自动化供应商往往刻意强调其国际身份,展台上常由欧洲或北美的工程师与销售人员出面。如今,这种定位已经明显改变。许多西方品牌开始以更本地化的方式呈现自己,以中文品牌表达为主,展台上的海外代表也少得多。现实是,许多国际仓储自动化供应商已经被挤到了中国市场的边缘,这也引出了一个更广泛的问题:在竞争如此激烈的环境中,它们是否还愿意继续参与。

中国客户想要什么

竞争格局之所以发生变化,部分原因在于终端客户的偏好,而这些偏好主要围绕速度和定制化展开。

首先,中国客户对速度的期待远超欧洲或北美。消费者需求变化太快,以至于制造商和零售商都知道自己的运营模式在三到四年内就可能过时,因此客户希望在几个月内完成安装,并在一年内实现投资回报。这种速度要求还延伸到了 RFQ 和方案提交阶段,客户期待的响应速度也远高于西方供应商通常习惯的节奏。中国本土供应商在快速响应 RFQ 和快速部署方面已经驾轻就熟,尽管这有时也会对质量产生负面影响。

第二个因素是定制化。这并不总是客户明确提出的硬性要求,更像是中国自动化市场演进过程塑造出来的一种默认期待。中国供应商在定制化上的推动力度远高于西方供应商。例如,在中科微至(Wayzim)的年报中,公司写道:“随着行业应用场景持续深化,客户对于分拣系统个性化定制的需求也在不断提升。” 这凸显了定制化在其战略中的重要性。

这在很大程度上源于中国与西方市场之间成本结构的差异。在欧洲和北美,总拥有成本中的最大组成部分往往是安装和维护,而不是硬件本身。由于技术人员的人工成本相对较高,自动化系统通常会被设计得更模块化、更标准化,即便这意味着要在完全定制化上做出妥协。这样做可以降低安装复杂度,并减少系统全生命周期内的服务和维护问题。

相比之下,在中国,劳动力成本相对于硬件成本更低,因此供应商更容易交付高度定制、能够精确贴合客户需求的系统。虽然这会在集成和维护阶段带来更高复杂度,但供应商通常可以通过增加人工投入来管理这些挑战。因此,西方供应商可能会提出一个满足客户 85% 需求、但更易安装和支持的方案;而中国本土供应商则可能提供一个满足 99% 需求、前期成本更低,但长期维护难度更高、潜在成本也更高的方案。

中国仓储自动化市场的未来将走向何方?

当前供应商承压的一个主要原因,是市场放缓。在一个快速增长的市场中,即便竞争格局过于拥挤,问题也仍可管理;而在一个停滞甚至下滑的市场中,这种压力就会变得更加痛苦。因此,许多中国供应商已经把重心转向国际市场。即便如此,我们仍有若干理由相信,未来几年中国仓储自动化需求将逐步恢复。

第一,中国政府已经表示,希望到 2035 年居民消费占 GDP 的比重达到 50%,而目前大约只有 35%。要实现这一目标,很可能需要继续推出面向消费者的补贴和税收减免政策,从而在长期内支撑消费需求。尽管如此,目前几乎没有证据表明短期内会出现强劲反弹,因此任何复苏更可能是渐进式的,而不是立刻到来。

第二,中国企业在周边市场和海外市场的影响力正在不断增强。例如,中国电商平台如今已占据东南亚约 50% 的商品交易总额,而 Temu 等公司也正在拉丁美洲和东欧快速渗透。由于服务这些消费者的许多商品仍在中国制造,这应会间接提振中国制造业和出口。

最新机器人&仓储自动化洞察

中国仓储自动化市场:风险、现实与回报

Automate 2026 前瞻:值得期待的五大主题