工业自动化 锂电池&制造设备

2025-09-02

谁在加码锂电研发投入?

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

在全球能源转型、新能源汽车与储能市场需求快速增长的背景下,锂电行业已进入技术驱动的激烈竞争阶段,电池材料迭代、核心技术突破及生产工艺升级成为企业抢占市场话语权的关键。Interact Analysis 梳理了全球数十家锂电业务为核心收入来源的重点上市企业 2022-2024 年的研发投入,聚焦 10 家头部及成长型企业的研发投入规模、增速与研发内容,以此窥探行业研发竞争格局与技术布局趋势。

头部企业引领,研发投入整体呈扩张态势

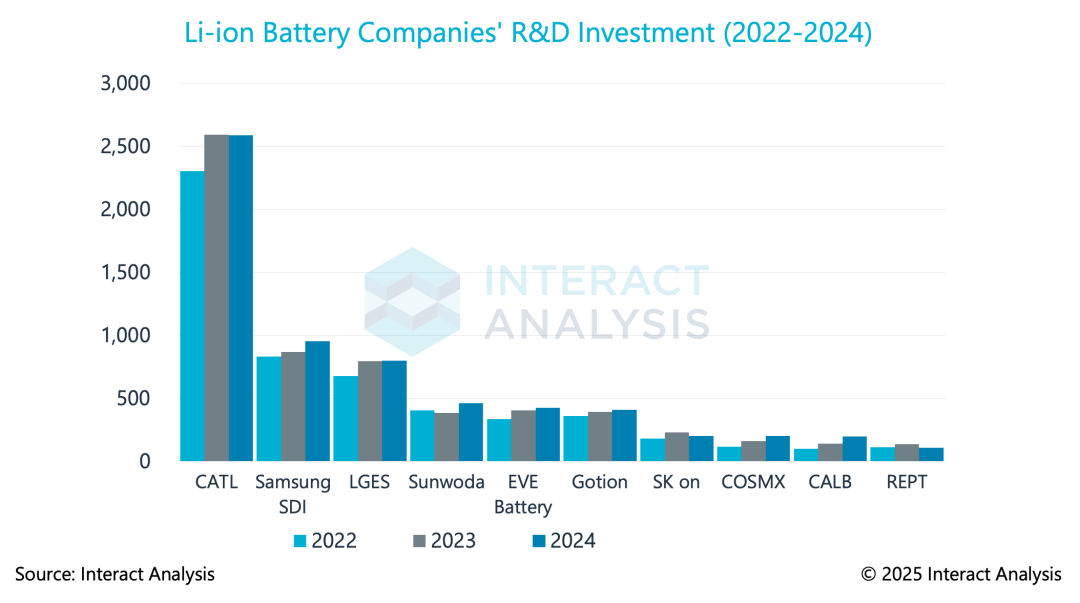

从研发投入体量来看,10 家锂电企业近三年研发投入稳定维持在 1.0 亿美元以上,2024 年合计投入超 60.0 亿美元,较 2022 年(约 51.3 亿美元)增长近 17.0%,凸显行业对研发创新的重视程度不断提升。在材料成本下降压力、产品性能(如高能量密度、长循环寿命、超充)要求提高的双重驱动下,企业普遍通过加大研发投入构建技术壁垒,以应对市场竞争与绿色能源政策导向需求。

具体到企业,研发投入呈现“头部集中”特征。宁德时代作为全球锂电龙头,近三年研发投入均以绝对优势领跑行业,2022-2024 年均超 20.0 亿美元,规模相当于排名第二至第五位企业(Samsung SDI、LGES、欣旺达、亿纬锂能)的投入总和。这不仅源于其庞大的营收规模,也体现出公司通过高强度研发投入,持续巩固其技术优势,同时加速新赛道(如 eVTOL)商业化落地。

韩国三家锂电龙头企业(Samsung SDI、LGES、SK On)同样展现出强劲的研发实力,Samsung SDI 表现尤为突出,近三年研发投入持续高于 LGES 与 SK On,2024 年接近 10.0 亿美元,仅低于宁德时代;其 2024 年研发项目覆盖动力电池(高容量、高能量密度电池)、储能与电动工具电池等。LGES 2024 年投入约 8.0 亿美元,涉及不同应用领域的电芯与电池系统的开发、人工智能与智能制造技术应用。

国内成长型企业中,欣旺达、亿纬锂能、国轩高科形成“第二梯队”,2024 年研发投入均处于 4-5 亿美元区间,较 2022 年分别增长 13.7%、26.7%、13.2%。

图:锂电企业研发投入(2022–2024)

成长型企业加速投入,头部企业稳健布局

从复合年均增长率(CAGR)来看,成长型企业研发投入增速显著高于头部企业,反映出不同发展阶段企业的研发战略差异。中创新航与珠海冠宇是近三年研发投入增速最快的企业,中创新航 CAGR 高达 41.3%,2022 年研发投入约 1.0 亿美元,2024 年跃升至约 2.0 亿美元,增速远超行业平均水平;2024 年其研发方向覆盖先进材料、高性能电池、新型电池技术、先进制造以及电池全生命周期管理等多方面。珠海冠宇近三年 CAGR 为 32.1%,2022-2024 年研发投入从 1.2 亿美元增至 2.0 亿美元,作为消费类锂电的龙头企业之一,研发投入的高增长为其业务多元化提供技术支撑,2024 年公司专注于不同应用场景(如无人机)和不同性能特点(如闪充、高安全、秒充、超级快充)的锂离子电池平台开发。

相比之下,头部企业研发投入增速更为稳健。宁德时代近三年 CAGR 为 6.0%,虽低于成长型企业,但庞大的投入基数支撑公司“大而稳”的研发策略;Samsung SDI 与 LGES 的 CAGR 分别为 6.9%、8.5%,增速略高于宁德时代,反映出韩国企业通过适度加快投入节奏,维持技术竞争力以应对中国企业竞争。

瑞浦兰钧是 10 家企业中唯一一家 2024 年研发投入低于 2022 年水平的企业(CAGR 为 -2.6%)。这一变化或与企业战略调整相关,公司作为锂电行业新兴企业,2023 年曾加大研发投入,多维度推进技术布局(涵盖磷酸铁锂与三元锂电池的性能升级、固态电池、钠离子电池,以及电池回收技术),但 2024 年或因营业亏损持续、资金链压力,阶段性收缩研发投入以控制成本。

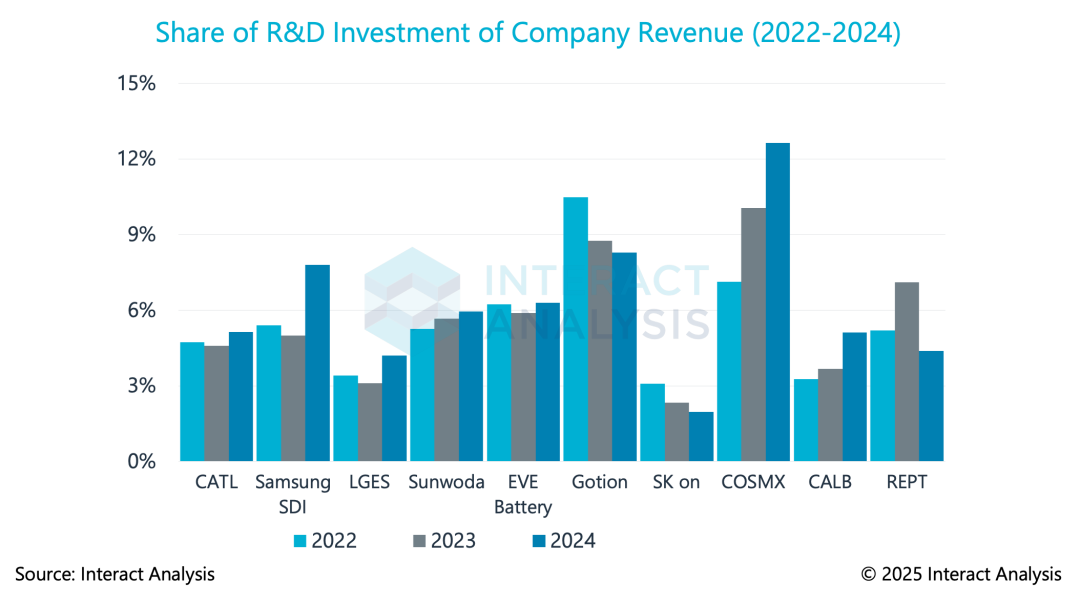

此外,研发投入占营收比重是衡量企业“研发投入强度”的关键指标。10 家企业近三年平均研发投入营收占比维持在 5.0% 左右,2024 年较 2022 年提升 0.5 个百分点。其中,珠海冠宇与国轩高科研发投入强度最高,珠海冠宇近三年占比均超 8.0%,2023-2024 年突破 10.0%,显著高于行业平均水平,这或与其聚焦消费类锂电市场相关——消费电子电池产品更新周期短、对性能迭代要求高(如轻薄化、快充化),需通过研发投入快速响应客户需求。国轩高科 2022 年占比高达 10.5%,2023-2024 年虽有所回落,但仍稳定在 8.0% 以上,公司围绕不同应用场景的核心需求(聚焦储能、商用车、乘用车等),持续升级电芯性能以适配不同场景下的差异化需求。

图:研发投入占企业收入占比(2022–2024)

性能突破、应用场景拓展与前瞻技术

梳理各家锂电企业 2024 年研发项目,我们可以看到行业研发投入围绕 “性能突破、场景拓展、前瞻技术”方向展开。

- 在性能提升层面,企业均将电池关键指标优化作为研发核心,聚焦高能量密度、超快充、长循环寿命、宽温域适应性突破,通过技术迭代满足“高效率、优体验、安全稳定”的需求。材料创新是性能提升的关键,从正负极材料(高镍、硅基)、电解质(固态)到隔膜,企业普遍加大投入,例如 LGES 的高镍+硅负极电芯设计,SK On 开发高容量低电阻新材料,都体现出 “材料-电芯-性能” 的研发传导路径,驱动产品竞争力提升。

- 应用场景拓展是研发的一个重要导向。企业从新能源车、储能、3C 电子向多领域延伸,eVTOL、无人机、医疗、机器人成为新布局方向,如亿纬锂能的 “全场景电池” 策略、Samsung SDI 兼顾电动工具与 IT 电池、宁德时代从乘商用车延伸至 eVTOL 领域,通过研发适配不同场景以扩大市场覆盖。

- 前瞻技术布局是赋能企业未来发展的核心。面对技术路线迭代不确定性,布局下一代电池技术已成为行业标配,亿纬锂能、欣旺达、宁德时代等均同步推进固态电池与钠离子电池研发;同时,锂电研发与 AI、大数据、智能制造的跨领域融合,也成为投入方向,旨在提升研发效率、产品质量与生产智能化水平。

写在最后

随着锂电行业从“产能扩张”向“技术提质”转型,企业正通过加大研发投入,实现从“规模领先”到“技术领先”的跨越。头部企业凭借资金与技术优势,巩固核心壁垒并加速新赛道布局;成长型企业以高增速投入在细分领域形成差异化竞争力,行业整体研发强度稳步提升,技术创新成为企业发展关键变量。

未来,随着固态电池、钠离子电池等技术逐步商业化,及低空经济等场景拓展,锂电行业研发投入大概率将保持增长,材料端与工艺端研发或将成为企业技术突破的关键方向。