工业自动化

2026-05-21

美国机器视觉市场:是否终将走向整合?

JONATHAN SPARKES

Jonathan是一位具备专业分析能力的分析师。他拥有数学学科背景,具备分析和建模技能。他在我们的工业自动化领域工作,专注于机器视觉,并对技术如何用于改善系统特别感兴趣。

美国机器视觉市场表面上看高度集中,但小型供应商的长尾也十分庞大。前三大供应商的收入合计接近总收入的一半,因此很容易认为这是一个高度整合的市场。然而,在市场另一端,大量供应商所占份额要小得多,形成了高度碎片化的供应商组合。本文将探讨为何会出现这种格局,以及未来市场集中度会提高还是下降。

注:统计范围含视觉系统软硬件及服务,包括相机、视觉传感器、采集卡、镜头、光源等配件,不含视觉专机设备、条码扫描仪、安防监控摄像头

要回答这个问题,我们需要讨论两个关键问题:第一,供应商集中度如何因行业而异;第二,机器视觉市场由哪些行业构成。

集中?分散?

还是二者兼有?

2025 年美国机器视觉市场规模为 9.8 亿美元,其特点是少数主导供应商与一条很长的小型供应商长尾并存。前三大供应商约占市场 45%,处于主导地位,这符合高度集中市场的典型特征。这三家供应商尤其聚焦于物流和汽车两大领域,而这也是机器视觉最大的应用行业之一。

不过,尽管前三大供应商合计接近总市场的一半,小型供应商数量仍然很多,且往往专注于特定行业并提供专业化设备。这些面向行业的专业能力形成了可防守的护城河和进入壁垒。因此,在每个具体行业内部,我们都能看到较强的供应商集中度。

那么,如果各个行业内部都较为集中,为什么从整体市场看仍会出现碎片化的供应商长尾?答案在于美国市场的行业构成。

行业构成

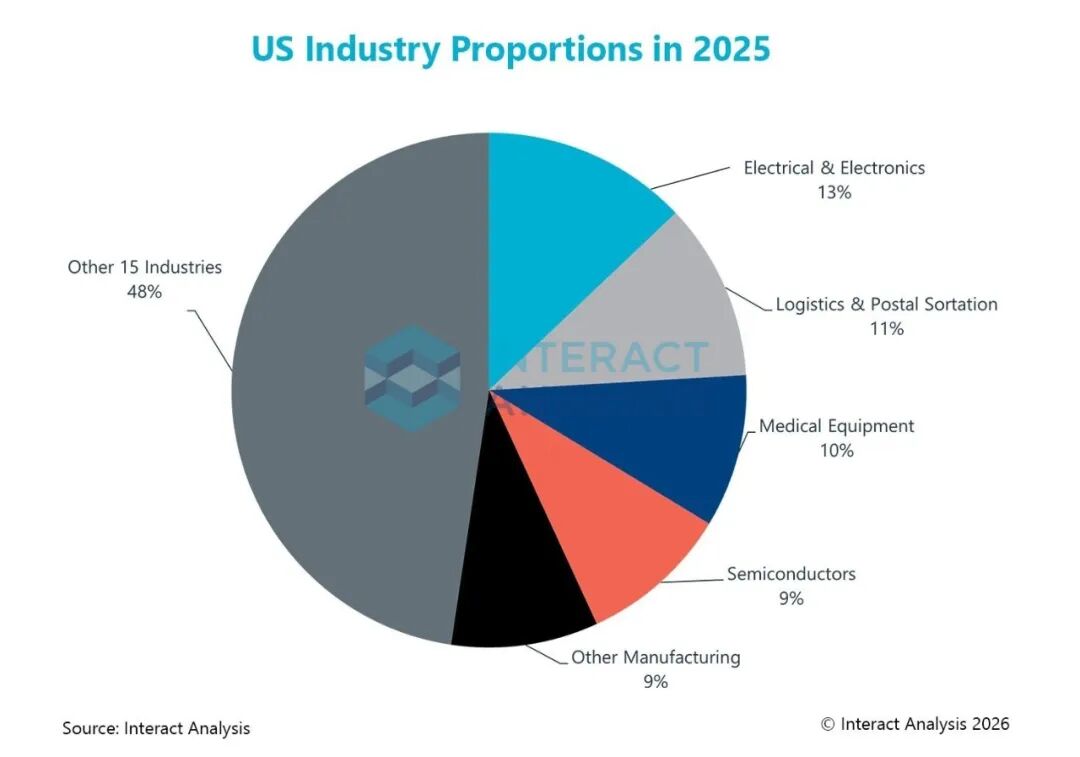

美国机器视觉市场的行业构成呈现出少数大行业与许多小行业并存的格局。例如,在我们的研究覆盖的 20 个行业中,仅有 5 个行业各自占总市场 9% 以上,而有 8 个行业的占比不到 2%。这与竞争格局中的少数大供应商和众多小型参与者相互呼应。

因此,供应商集中度与行业构成相对应:最大的机器视觉供应商主导了构成美国市场主体的那些行业,而具备利基专业能力的小型供应商,则在规模较小的行业中拥有更强位置。

注:2025 年美国机器视觉市场总收入按行业划分的占比。

市场将如何演变?

要判断市场未来会变得更集中还是更分散,我们必须同时考虑供应商整合速度和行业构成的演变。如果各行业内部的供应商集中度保持不变,小型利基行业增长显著更快,将推动供应商格局进一步分散。相反,如果贡献大部分收入的大型行业增长速度快于小型利基应用,供应商格局就会更加集中。

从数据来看,四个最大行业(各自占市场 10% 或以上)预计合计年复合增长率为 11%;而九个最小行业(各自占市场 2% 或以下)预计合计年复合增长率仅为 9%。因此,在其他条件不变的情况下,美国市场行业构成的演变预计将推动供应商集中度进一步提高。

除了行业构成向大型行业倾斜之外,我们还看到多起收购交易,其目的在于获取市场份额和技术能力,以进入新的市场。

例如,Teledyne 于 2021 年收购 FLIR,以获得面向安全与安防应用的热成像技术能力;Basler 于 2024 年收购 Roboception,以提升其在物流和汽车应用 3D 成像领域的能力;Teledyne 于 2024 年收购 Adimec,以增强医疗和国防领域的能力;TKH Group 于 2023 年收购 Euresys,使其能够进入需要高帧率的市场。

简言之,未来供应商集中度很可能进一步提高。原因在于,最大行业的主导地位仍在增强,其增长速度超过较小的利基细分领域;同时,以获取能力、进入技术壁垒较高市场为目标的收购也在持续推动供应商整合。

结语

机器视觉市场正在经历显著变化,既体现在不同应用行业的相对表现上,也体现在竞争格局上。

最新工业自动化洞察

分布式驱动,值得卷吗?

工业自动化行业追踪 | 2026年 Q1 北美行业景气度环比抬升