机器人 & 仓储自动化

2026-03-23

宇树有多少人形机器人在“干活”?

Marco Wang

Marco负责支持Interact Analysis在商用车领域的研究。在加入Interact Analysis之前,他在德国完成研究生课程后在一家投资银行工作,主要负责汽车行业跨境并购项目的行业研究。他在氢动力汽车市场拥有丰富的研究经验。

2026 年 3 月 20 日,宇树科技正式向上海证券交易所提交上市申请材料。万众瞩目,公开报表的几日内,相信已有诸多从业者发表了对宇树 IPO 材料的解读。本着不抢第一落点的原则,本文希望找找不同的视角。

整体营收和毛利率

超过多数近年递表的机器人企业

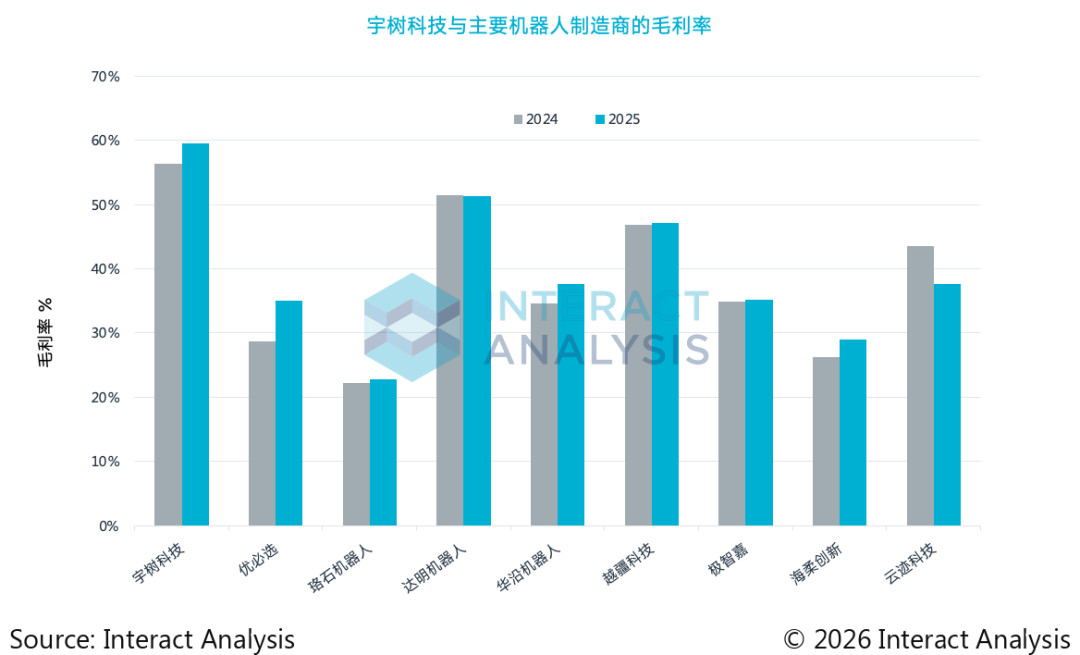

2025 年宇树科技的主营业务收入 17 亿,毛利 60%,如果直接简单粗暴地和其他近两年的上市或准上市机器人企业进行对比,第一眼会发现这组数字非常卓越。

注:截至定稿日,部分企业尚未披露 2025 年度全年毛利率,本对比图表统一采用各公司最新已披露的阶段性数据。

注:截至定稿日,部分企业尚未披露 2025 年度全年毛利率,本对比图表统一采用各公司最新已披露的阶段性数据。

通过对比近两年上市或申请上市的多家机器人公司(涵盖人形机器人、协作机器人、移动机器人公司和服务机器人),宇树近两年的毛利率都在 55% 以上,非常突出。

净利润更亮眼,2025 年宇树的扣非归母净利润达到 6 亿元,占收入的 35%,然而上述机器人公司,多数还处于亏损状态。

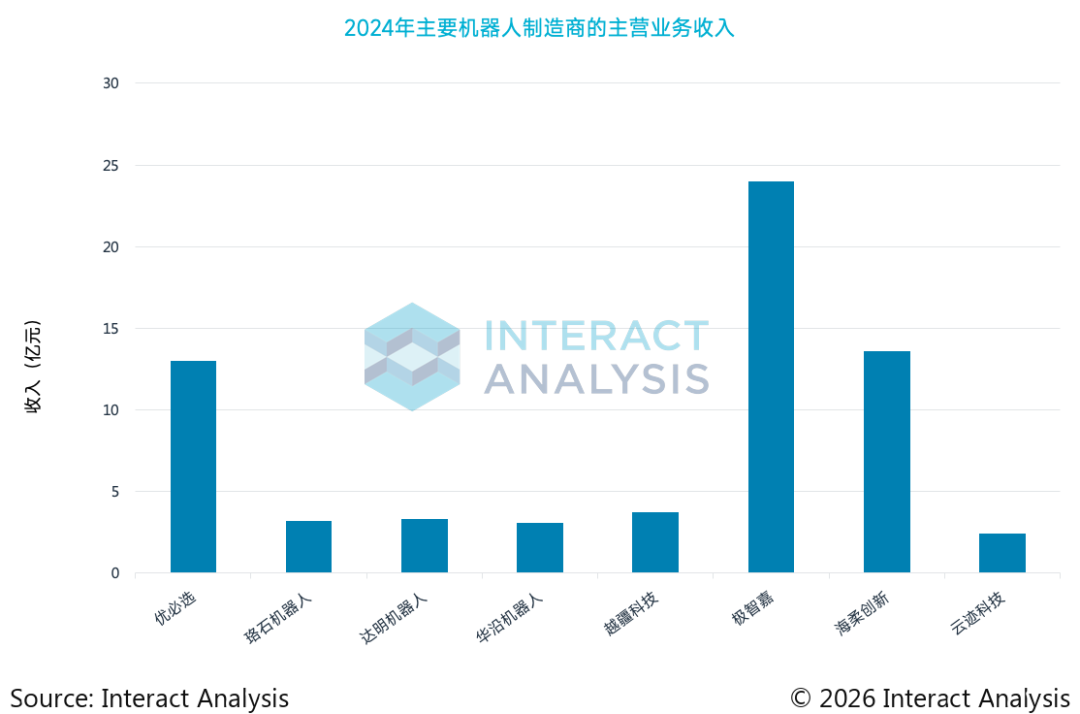

收入层面,协作机器人公司们看起来均未达到宇树的量级;移动机器人领域也只有少数企业高于宇树,考虑到海康机器人最近公开的营收信息是 2024 年的 59.29亿元,其中包含了机器视觉业务和 AGV/AMR 业务(后者在 2023 年的收入中占比约 45 %),如果只对比单机价值量更接近的 AGV/AMR 收入,似乎这些移动机器人厂商们也没有与今天的宇树拉开量级上的差距。

如果只看从 2024 年开始起量的人形机器人,毛利率的差距甚至拉大了一些—— 2025 年人形机器人的毛利率达到 63%,2024 年甚至接近 70%。

如果只看从 2024 年开始起量的人形机器人,毛利率的差距甚至拉大了一些—— 2025 年人形机器人的毛利率达到 63%,2024 年甚至接近 70%。

2025 年营业收入中,人形机器人占比超过 50%,达到 8.7 亿,依然高过上述协作机器人厂商的整体营收水平,也超过了许多移动机器人厂商的整体水平,包括近期于港股递表的优艾智合、华睿科技(AGV/AMR业务)、玖物智能和迦智科技。

乍眼一瞧,观感强烈,有点反直觉,协作机器人和 AGV/AMR 早已商业化规模化进入市场多年,技术也已经相对成熟,然而,在招股书里被形容为“整体正处于技术攻关与商业化探索的起步阶段”的人形机器人,居然看起来更赚钱?更令人诧异的是,宇树的研发费用仅占 7.7 %,而上述机器人企业这个数据都是 10% 以上,甚至许多是 20% 以上。

不过,仔细一看,虽然都叫机器人,但还是不一样。

人形机器人实际行业应用的量到底有多少?

客户是哪些?

招股材料指出,2025 年宇树科技的人形机器人业务全年收入达到 8.7 亿,对应的出货量超 5,500 台,按 5,500 台算的话,均价 16万(接近材料显示的 2025 年前三季度均价)。

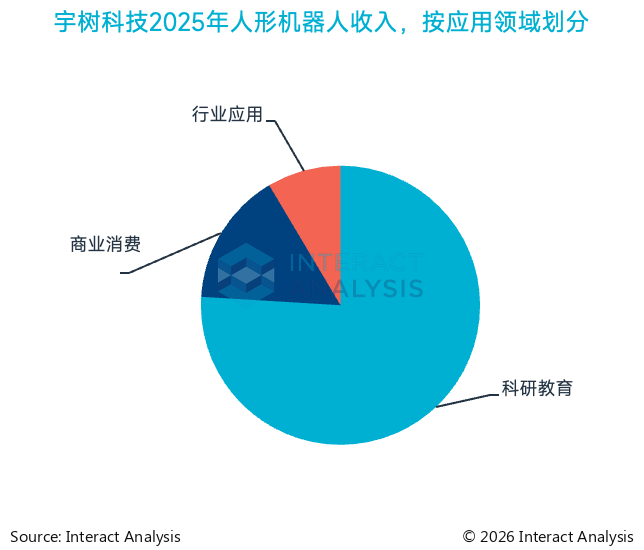

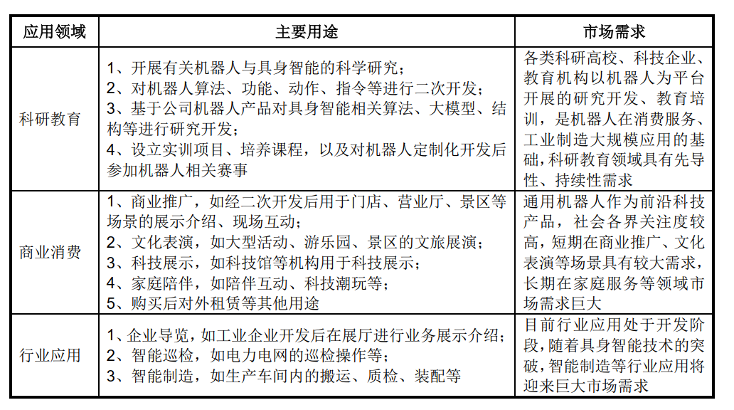

宇树科技的招股书将人形机器人的应用领域划成三类:

科研教育、商业消费和行业应用

其中,从关于应用领域分布的陈述中也可以看出,能与上述协作和移动机器人厂商类比的“市场”,其实只有“行业应用”,也就是“干活”的部分——这部分的收入,2025 年前三季度是 5,360.36 万,全年是 7,479.77 万,仅占人形机器人整体收入的 8.5%。值得一提的是,宇树的另一大板块,四足机器人,在 2025 年的行业应用收入占比是 33%。

行业应用又分为两大类:

一是企业导览,二是工业制造、电力电网巡检和物流配送

2025 年前三季度收入中,行业应用里的 70% 以上用于企业导览,只有 1,570.2 万用于工业制造、电力电网巡检和物流配送。

材料里没有直接提供 2025 年全年的“行业应用”细分收入,如果按照同样的比例估算,用于工业制造、电力电网巡检和物流配送的收入约为 2,244 万,占人形机器人整体收入的 2.6%。

材料里没有直接提供 2025 年全年的“行业应用”细分收入,如果按照同样的比例估算,用于工业制造、电力电网巡检和物流配送的收入约为 2,244 万,占人形机器人整体收入的 2.6%。

换句话说,科研教育、商业消费和企业导览占总收入的比例高达 97.4%。

问询函答复对招股书里提到的应用领域给了十分清晰的定义(刚好我们最近在更新《全球人形机器人市场 2026》,巧合的是我们的定义和宇树的招股书默契地达成一致):

图:宇树科技关于IPO申请文件问询函的回复中关于人形机器人应用领域主要用途的定义

图:宇树科技关于IPO申请文件问询函的回复中关于人形机器人应用领域主要用途的定义

结合过去1年对市场的观察以及重要订单的追踪,占比 97.4%的三类应用领域的特点主要是:

- 单机价值量相对低,由于要么基于遥操运行,要么交由开发者自主开放,对于产品出厂时的智能化要求比较低,对于企业导览,更多体现的是语义交互能力,并非物理智能下的泛化操作能力,2025年宇树销售的人形机器人平均单价仅16万也体现了这点。

- 对于科研教育和商业推广,采购周期较短,通常是小批量,客户的交付和验收通常不涉及复杂的系统集成和反复测试。这也反映在宇树的客户集中度和现金流数据上:前五大客户仅占比 10% 出头;2025 年前三季度的经营活动现金流里,销售商品、提供劳务收到的现金高于当期的营业收入。

- 对于这三类市场,许多人存在质疑:是否转化成生产力?是否长期可持续?是否有规模化的前景?

然而,只有第四类,工业制造、电力电网巡检和物流配送行业的应用,更接近一般意义上的“干活”,这类应用对于机器人的智能化水平、安全性等要求更高,尽管“下游行业客户会根据自身场景需求对机器人进行独立的应用开发”,我们依然可以推测这部分的单机价值量很可能不止 16万。以单价 20万做个假设,2,244 万的收入对应的机器人数量是 112 台。

关于这类应用,主要是哪些客户买单?

材料里列出了以下三个项目,浙江 500kv 兰亭变电站项目、中车株洲工厂项目和蔚来汽车项目。这些项目的终端用户是国网绍兴、中车株洲和蔚来汽车。

无独有偶,根据我们对公开项目和订单的追踪,在部署人形机器人这件事上,与宇树科技产生交集的类似公司还有许多,比如:国网杭州、华电四川和吉利汽车。

人形机器人

海外市场怎么样?

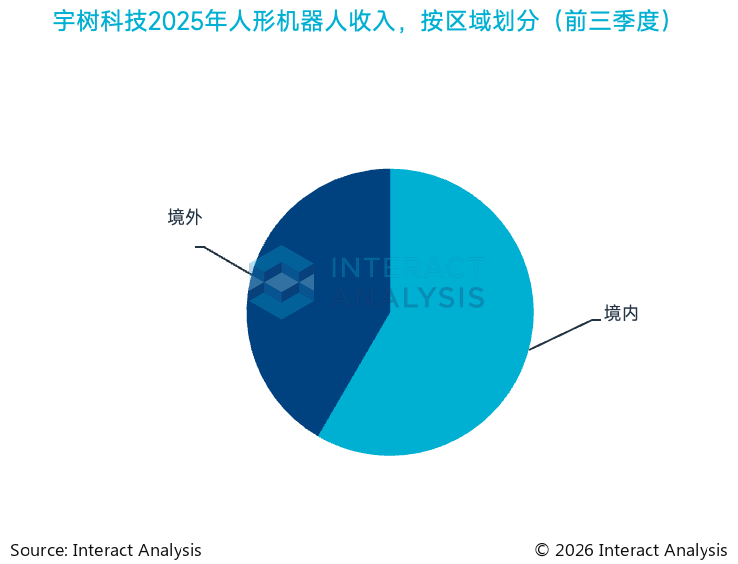

宇树的海外收入是另一个有意思的地方—— 2025 年前三季度,宇树的人形机器人收入中,41.6%来自海外市场(2.48亿),同比 2024 年增长了 275%。

材料显示,这部分销售主要靠代理商:“公司尚未在境外开设分支机构,且从事境外销售活动的业务人员数量较少“。

材料还指出,2025 年前三季度,宇树的人形机器人境外前三大客户是来自日本、韩国和欧洲的代理商。其中,韩国代理商主要面向的终端客户均是科研教育,而日本代理商面向的终端客户似乎更多元:除了科研机构,还有电气制造公司、汽车制造商、IT服务商和综合性实业公司。而在 2024 年,境外主要客户里还有来自美国的科研企业和高校。

虽然材料没有直接呈现人形机器人海外销售的具体流向,但根据近 2 年的头部境外客户的终端应用情况以及宇树整体(人形+四足)的境外收入分布,可以看出,人形机器人在境外的销售同样侧重在科研教育。

图:日本互联网公司GMO在2025年东京国际机器人展上展示的宇树人形机器人

图:日本互联网公司GMO在2025年东京国际机器人展上展示的宇树人形机器人

根据我们在过去一段时间对于海外人形机器人市场的观察,无论是产业界,投资家还是学术界,Physical AI 已经成为炙手可热的话题和关注方向,大量的投入正在推动着诸多创新性研究的涌现和更多致力于打造物理智能体的年轻团队的诞生。

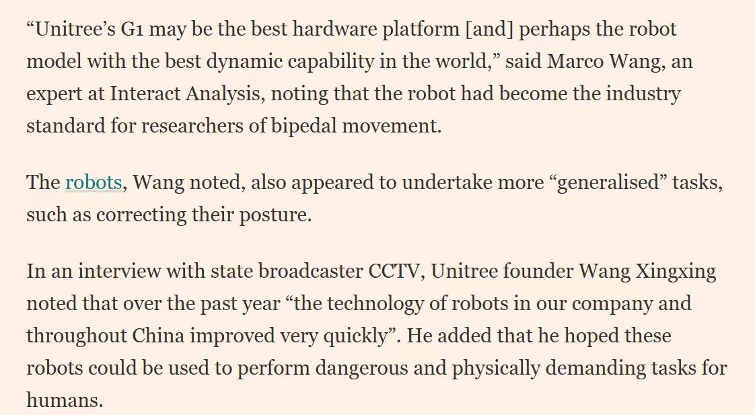

我们可以看到,宇树的人形机器人成为许多希望更多投入模型侧研究的机构的本体选择,一方面性价比高,稳定性强,另一方面,海外确实很难买到双足人形机器人,正如我接受金融时报访问时提到的:“G1 某种程度上已经是全球双足运控研究的通用本体”

图:金融时报关于2026年中国春晚的报道

图:金融时报关于2026年中国春晚的报道

因此,像美国的 Skild AI、瑞士的 Flexion、抑或是英伟达、亚马逊这种巨头,都在使用宇树的人形机器人。其实,除了科研,宇树的机器人也早已火出圈,过去1年里,宇树的人形机器人已经频繁在海外露面,出现在各种网红博主、短视频和综艺节目中。

写在最后

至少在今天这个阶段,宇树本质上无法与任何一家机器人公司建立同一维度的对比。类似地,我相信许多人也在冷静地做着不同角度的财报解读,试图找到反直觉中的合理性,同时对亮丽财报下暗藏的长期挑战做出提示。

其实,宇树这次的招股书有很多的表达显得非常理性和谦卑:

“受益于 2025 年年初春晚演出,公司在全国范围内的品牌知名度与关注度持续提升“;

“在更为广泛的行业级应用中,高性能通用机器人尚未形成完整的商业成熟应用“;

“相关市场的巨大潜力能否落地实现存在一定的不确定性。“

另外,招股书显示此次IPO拟募资总额是 42.2 亿元,其中 48%的金额( 20.2 亿元)将用于“智能机器人模型研发项目”,在问询函回复中,宇树已明确其中至少 5.5 亿元直接投入具身大模型的研发,这个数额是宇树过去3年“多模态通用具身智能大模型项目“研发预算的 10 倍以上。

作为“人形机器人出货量全球第一”,宇树的视角和方向确实符合行业的情况,商业化应用需求不明确的困境在当下客观存在,而支撑长期发展的基本逻辑是走向通用具身智能的愿景和目标,从“四肢发达”走向“知行合一”,是宇树,也是我们对未来具身智能和人形机器人的期待。

最新机器人&仓储自动化洞察