中国非道路设备进出口

2026-04-30

印尼引领东南亚挖掘机进口市场

Renee Ju

Renee 负责支持 Interact Analysis 在锂电池与工业自动化领域的研究工作。她具备经济学专业背景,善于运用数据进行深入分析,并拥有扎实的行业研究能力。

Interact Analysis 持续追踪全球重点市场的工程机械进出口动态(数据源于海关统计,含二手设备),本文将回顾2025 年四大东南亚国家——印尼、越南、菲律宾及马来西亚——挖掘机的进出口情况。

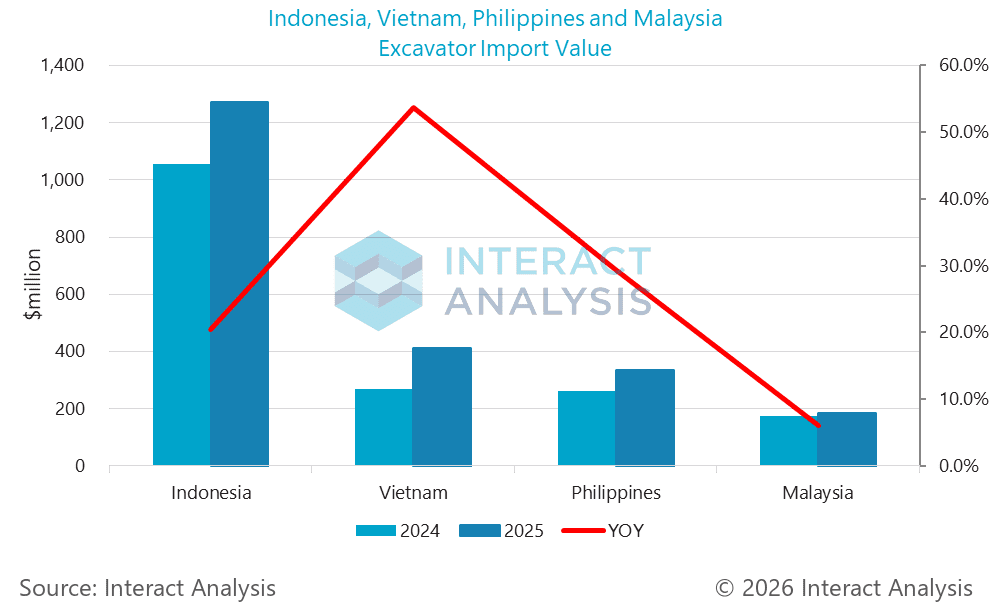

印尼是其他三国合计进口额的1.4倍

从进口规模来看,印度尼西亚远超越南、菲律宾和马来西亚。2025年印尼挖掘机进口总额接近13亿美元,同比增长20.5%。越南进口金额超4亿美元,同比大幅增长53.7%,其中二手设备占比接近六成。菲律宾进口金额超3亿美元,同比增长29.5%。马来西亚进口金额近2亿美元,同比增长6%。

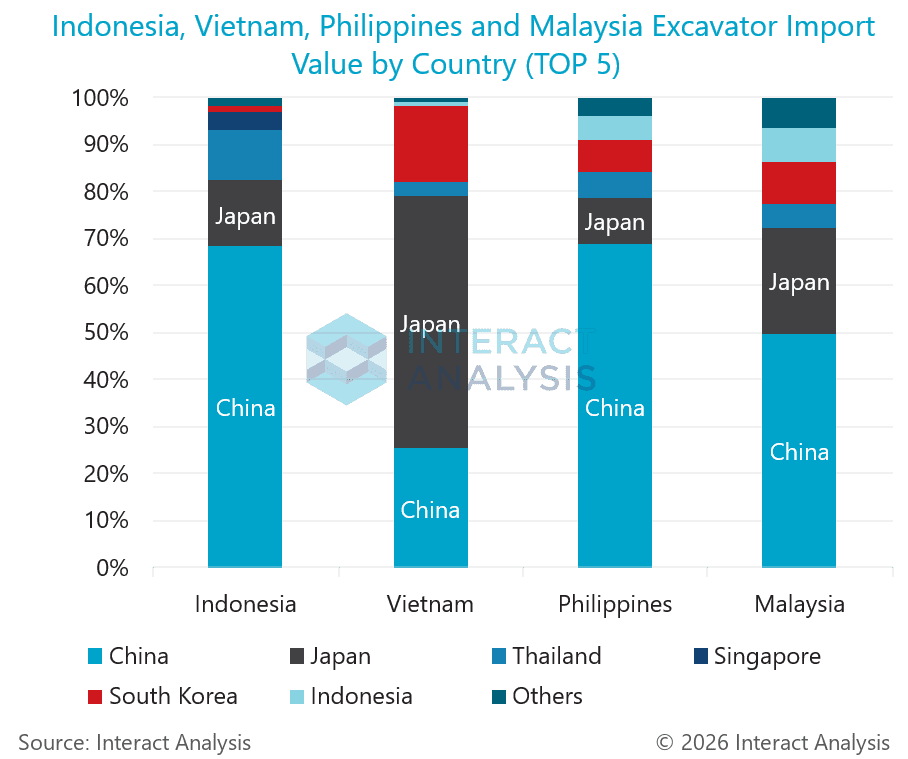

中国和日本是东南亚挖掘机进口主要来源国

- 印尼的前三大进口来源国为中国、日本和泰国,三国合计金额占比高达93%,其中中国占比近七成。

- 越南的前三大来源国为日本、中国和韩国,合计金额占比超95%,日本占比超过53%,此外印尼以0.7%的金额占比位列越南第五大来源国。

- 菲律宾的前三大来源国为中国、日本和韩国,合计金额占比85%,中国占比近七成,印尼以5.4%的金额占比位居第五。

- 马来西亚的前三大来源国为中国、日本和韩国,合计金额占比81%,中国占比近五成,印尼以7.3%的金额占比位列第四。

印尼不仅是东南亚最大的挖掘机进口国,还跻身越南、菲律宾、马来西亚三国进口来源国的前五名。

进口品牌方面,印尼进口以中资品牌为主

越南和菲律宾则进口更多日韩品牌设备

- 在印尼市场,进口金额排名前三的品牌为三一、小松和徐工,合计市场份额超过一半。在前十大品牌中,中资品牌占据五席,合计金额占比超50%(前十品牌合计金额占比为88%)。

- 越南方面,前三大进口品牌为小松、日立和神钢,合计金额占比超57%。在前十大品牌中,中资品牌占三席,合计金额占比超10%。

- 菲律宾市场,前三大品牌小松、卡特彼勒和中联重科合计金额占比47%。前十品牌中,中资品牌占四席,合计金额占比22%,日资品牌占比近27%。

- 马来西亚前三大进口品牌三一、徐工和日立合计金额占比近四成。中资品牌中联重科位列第六。

印尼挖掘机出口市场活跃

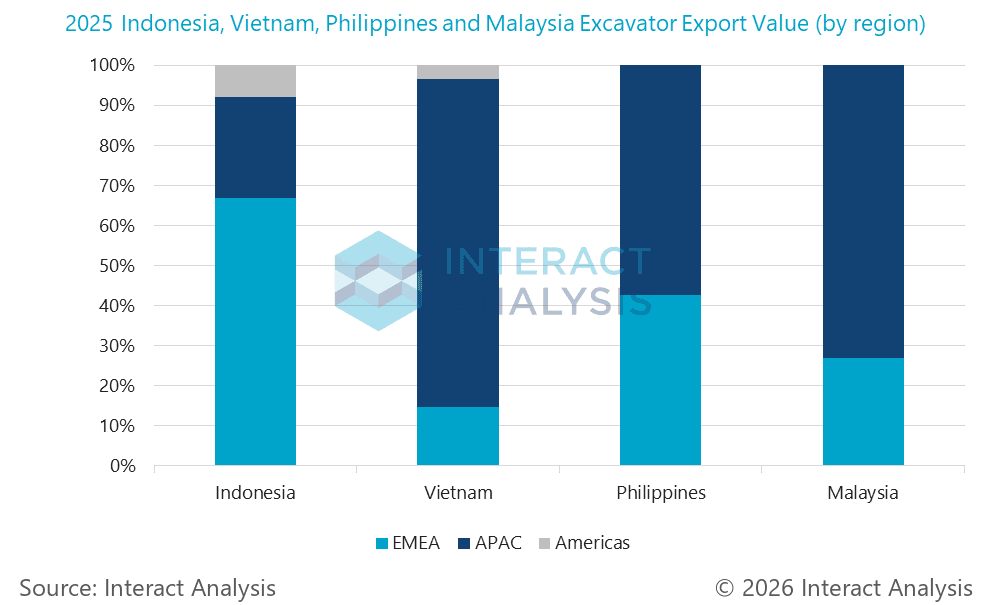

2025年,印尼挖掘机出口金额近3亿美元,同比增长15.4%;其他国家的挖掘机出口市场规模相对较小,其中,越南的挖掘机出口金额为0.4亿美元,同比增长20.6%;菲律宾和马来西亚的出口金额均超过300万美元。从出口流向来看,菲律宾和马来西亚的挖掘机主要销往亚太地区以及欧洲、中东和非洲( EMEA )区域;而印度尼西亚和越南也有部分挖掘机销往美洲市场。美国是印尼最大的挖掘机出口目的国,出口金额在该国总出口额中的占比接近20%。

2025年,印尼挖掘机出口金额近3亿美元,同比增长15.4%;其他国家的挖掘机出口市场规模相对较小,其中,越南的挖掘机出口金额为0.4亿美元,同比增长20.6%;菲律宾和马来西亚的出口金额均超过300万美元。从出口流向来看,菲律宾和马来西亚的挖掘机主要销往亚太地区以及欧洲、中东和非洲( EMEA )区域;而印度尼西亚和越南也有部分挖掘机销往美洲市场。美国是印尼最大的挖掘机出口目的国,出口金额在该国总出口额中的占比接近20%。

出口品牌方面

印尼市场表现更为活跃,多个品牌建厂

印尼市场中,日立、住友、三一和卡特彼勒的表现较为突出,位列前四,合计约占93.5%的份额,这四个品牌均在印尼设有工厂。此外,柳工的印尼工厂计划于今年投入运营,预计将进一步提升其在印尼市场的份额。

越南市场以日韩品牌为主,小松、神钢、斗山和日立合计金额占比超过78%。菲律宾的品牌集中度相对较高,卡特彼勒、日立和斗山三者合计份额超过96%。在马来西亚,出口排名前三的品牌分别为日立、沃尔沃和三一。

注:品牌排名基于海关统计已知的挖掘机品牌数量统计

其他商用车领域洞察

超三分之二买方拟增资本支出,无人叉车渗透率不足5%

卡特彼勒的盈利护城河:优势与潜在隐患