工业自动化

2026-04-23

低谐波变频器:需求持续提升,数据中心成重点场景

Renee Ju

Renee 负责支持 Interact Analysis 在锂电池与工业自动化领域的研究工作。她具备经济学专业背景,善于运用数据进行深入分析,并拥有扎实的行业研究能力。

尽管低谐波变频器并非新兴技术,但在数据中心建设浪潮的推动下,其市场关注度正迅速提升。

Interact Analysis 长期深耕低压变频器市场研究,在即将发布的《全球低压变频器 2026》市场报告中,也将重点关注行业产品趋势与关键技术方向。

数据中心驱动低谐波技术需求升温

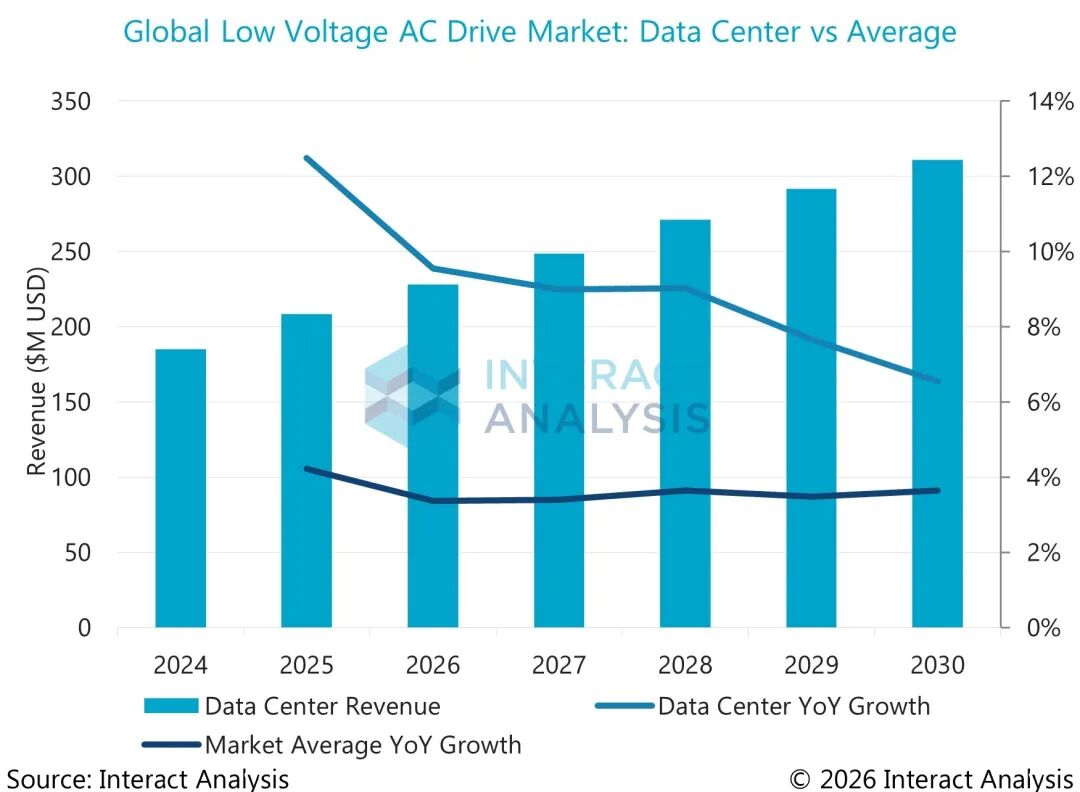

数据中心无疑是近两年全球低压变频器市场最受关注同时也是增长最快的下游行业之一,并有望在未来一段时期内延续这一增长态势。 Interact Analysis 报告显示, 2025 年数据中心领域低压变频器市场收入超 2 亿美元,同比增长约 12.5% ;预计在 2025 年至 2030 年期间,相关市场规模的复合年均增长率将达到 8.3% ,展现出良好的持续增长潜力。

数据中心对低谐波变频器的推动来源于其对电能质量与能效的双重需求:

数据中心对低谐波变频器的推动来源于其对电能质量与能效的双重需求:

- 高可靠性要求驱动谐波治理前置:数据中心广泛采用开关电源与变频设备,这类典型非线性负载会向电网注入大量谐波,进而引发电压畸变、设备过热及附加损耗等问题。在对供电连续性极为敏感的场景中,这些问题会被显著放大,直接影响系统稳定性。

- 能效与运营成本优化需求:谐波不仅降低系统效率,还会带来额外能耗及隐性成本(如损耗增加、设备负载上升等)。相比传统方案,低谐波变频器能够提升整体能源利用效率,并优化长期运营成本结构。

需要指出的是,虽然数据中心成为低谐波变频器需求增长的重要引擎,但并非仅服务于这一领域。在水处理、医院等对电能质量要求较高的场景中,其已具备一定应用基础。

从可选到优选

渗透率快速提升

从当前市场渗透情况来看,即使在数据中心领域,低谐波变频器仍未成为标准配置。但多重因素正在推动其快速渗透:一是标准收紧,以 IEEE 519 为代表的电能质量标准,对谐波电流与电压畸变提出明确限制,使得谐波治理成为部分场景系统设计的准入要求;二是总拥有成本( TCO )逻辑重构,低谐波变频器虽初始投资较高,但能降低系统损耗、减少冗余设计,从而增强全生命周期经济性;三是电力系统架构升级带来的内生需求。在数据中心等场景中,供配电系统正向高密度、高可控性演进。电能质量逐渐成为系统架构的一部分,进一步提升了低谐波能力的重要性。

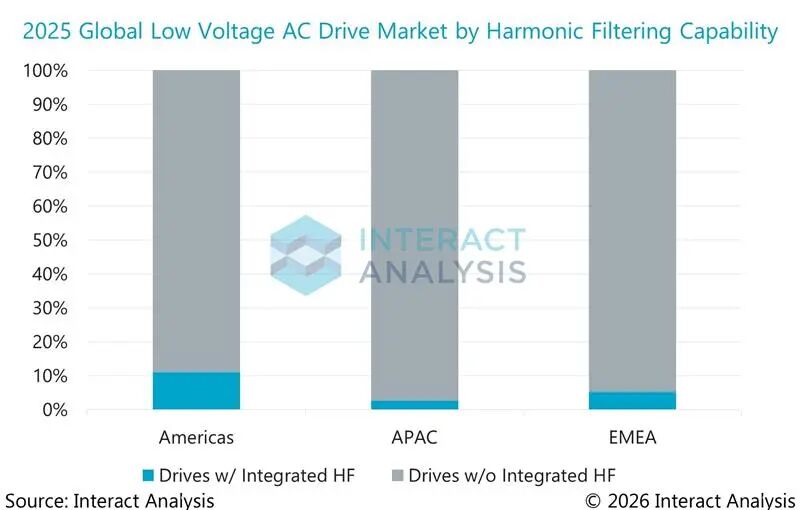

据 Interact Analysis 报告测算, 2025 年全球低谐波变频器渗透率约为 5.6% ,预计到 2030 年将提升至 7.5% 。其中,美洲市场渗透率最高, 2025 年达到约 11.0% 。

值得注意的是,低谐波变频器的核心价值体现在对电能质量要求较高的应用场景,并非是通用解决方案,其渗透仍面临现实约束。成本约束仍是首要门槛,较高的初始购置成本仍影响用户决策。其次是区域电网条件差异显著,以美洲为例,由于部分地区电网基础设施老化,对谐波更为敏感,低谐波需求更具刚性,而在电网支撑能力较强的市场,谐波问题在多数场景中仍以“优化需求”为主,仅在高标准场景中表现为更强的需求

值得注意的是,低谐波变频器的核心价值体现在对电能质量要求较高的应用场景,并非是通用解决方案,其渗透仍面临现实约束。成本约束仍是首要门槛,较高的初始购置成本仍影响用户决策。其次是区域电网条件差异显著,以美洲为例,由于部分地区电网基础设施老化,对谐波更为敏感,低谐波需求更具刚性,而在电网支撑能力较强的市场,谐波问题在多数场景中仍以“优化需求”为主,仅在高标准场景中表现为更强的需求

主流厂商已形成多路径技术布局

目前,变频器系统的谐波抑制主要通过有源前端整流技术( Active Front End , AFE )、多脉波整流技术(如 18 脉波整流)以及外接滤波器等路径实现。不同技术路线可实现的输入电流总谐波畸变率( THDi )存在差异。工程实践中, 5% 常作为参考控制目标,部分超低谐波变频器系统,在适当工况下可将 THDi 降低至 3% 甚至更低。对于新建且标准较高的项目, AFE 技术往往更具吸引力;而在存量系统改造或成本敏感场景中,滤波器或多脉波方案仍然具备现实优势。主流企业已形成较为完整的产品布局:

在 AFE 技术路径方面, ABB ACS880 系列的部分型号、丹佛斯( Danfoss )的 VLT Low Harmonic Drive 等产品属于一体化低谐波变频器。与此同时,各主流厂商普遍构建了基于 AFE 的模块化解决方案体系,除 ABB 和丹佛斯( Danfoss )外,西门子( Siemens )、施耐德( Schneider Electric )、罗克韦尔( Rockwell Automation )、 SEW-Eurodrive 等也已在其产品体系中覆盖此类方案。此外,汇川技术、英威腾等本土厂商亦已推出相关 AFE 解决方案。

在非 AFE 技术路径方面,多脉波整流、无源滤波及有源滤波器( APF )等方案同样被主流厂商广泛采用,并形成与变频器配套的产品体系。

写在最后

数据中心的快速扩张,本质上推动了电能质量要求的系统性提升,也由此催生了低谐波变频器的增长机遇。

从产业演进角度看,在对电能质量敏感的行业,低压变频器正在经历从“驱动性能导向”逐步叠加“电网友好性”与“系统级能效协同”等要求。在这一过程中,行业竞争的重心也发生变化:系统架构能力的重要性持续上升,而单一硬件性能优势的边际作用正在减弱。

整体来看,低谐波能力更多呈现为一种“场景驱动型关键能力”,其从附加功能向系统能力的演进节奏,将取决于区域电网条件与行业应用特征。具备行业场景深度理解的厂商,将更有机会在这些场景中形成领先优势。

最新机器人&仓储自动化洞察