机器人 & 仓储自动化

2026-01-19

一波三折的仓储自动化

Rueben Scriven

Rueben是全球仓储自动化行业中领先的研究分析师之一,经常在全球重要的行业活动上发表演讲,主持过多个行业研讨会。

回望 2025 年,仓储自动化市场在宏观变局与成本压力下走出一波三折的行情。Interact Analysis 据此上调中短期增长预期,同步调整长期增速预判,还拆解了技术路线竞争与区域市场差异。这份深度复盘,为你厘清行业过往一年的机遇与变数。

宏观经济变局埋下伏笔

回顾 2025 年初,宏观经济环境开局向好。当时市场普遍预期利率将下行,全球经济的不确定性已回落至疫情前水平,自动化设备供应商手头的潜在项目订单量也随之增加。

然而,美国随后出台的关税政策打破了这一稳定局面,贸易摩擦加剧,市场不确定性飙升至疫情时期的水平之上。钢铁和铝材价格暴涨,直接推高了仓储自动化项目的建设成本。基于这一系列变化,我们在 2025 年 5 月下调了当年的仓储建设及自动化投入预期。

市场预测转向乐观

自 2025 年 5 月报告发布后,全球宏观经济的不确定性逐步缓解。随着市场形势趋于稳定,未来发展走向的可预见性有所增强,终端客户对于推进大型资本投资项目的信心也在回升。这一变化,让我们在最新的市场预测中,对仓储建设和自动化投入的态度变得相对乐观。当然,这并不意味着宏观经济基本面已经全面回暖 —— 事实远非如此 —— 但相比半年前,我们的悲观情绪确实已大幅减弱。

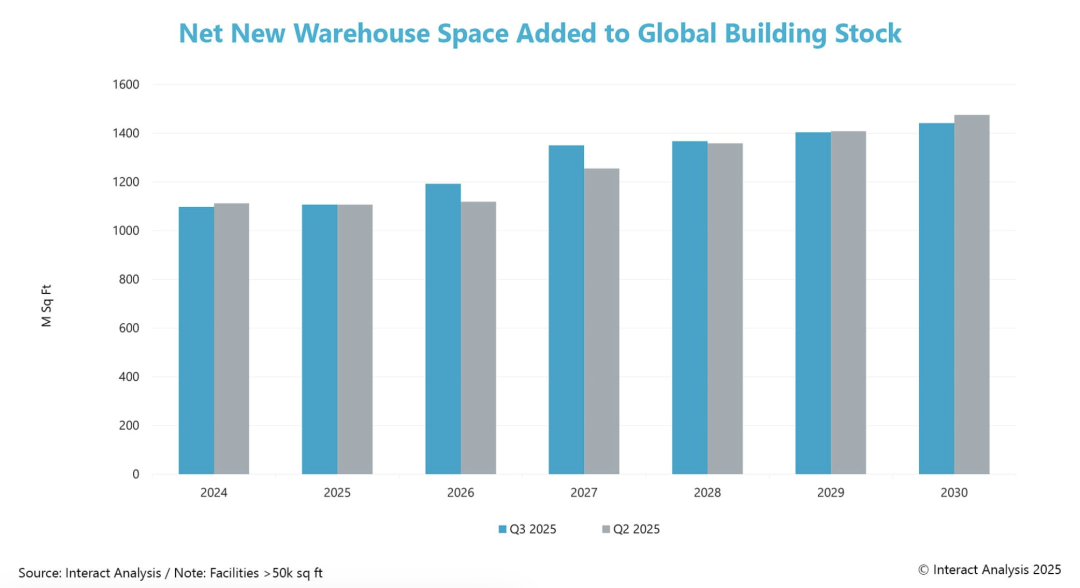

新增仓储面积预测较二季度报告上调

新增仓储面积预测较二季度报告上调

欧洲市场同样呈现复苏态势,正逐步回归常态化发展轨道。第一太平戴维斯(Savills)的数据显示,在经历 2025 年上半年的低迷后,欧洲三季度仓储租赁成交量环比增长 24%,同比涨幅也达到 22%。

中国市场的走势亦与之相似。尽管 2025 年上半年仓储建设表现乏力,但三季度的建设活跃度显著高于前两个季度,新增仓储净面积更是创下疫情前以来的最高纪录。单季度的亮眼表现虽不足以宣告市场全面复苏,但也足以让我们上调对中国仓储建设的预期。近年来,受消费需求疲软以及近期中美贸易摩擦的双重影响,中国的仓储建设规模曾一度萎缩。

上述一系列积极变化,促使我们上调了 2026 至 2027 年的仓储建设预期。毕竟,被压抑的市场需求有望在预测期前期集中释放。与之相对应,我们对远期(2028-2030 年)的预测则略有下调,以此体现市场需求向预测期前半段转移的趋势。

对仓储自动化投资的影响

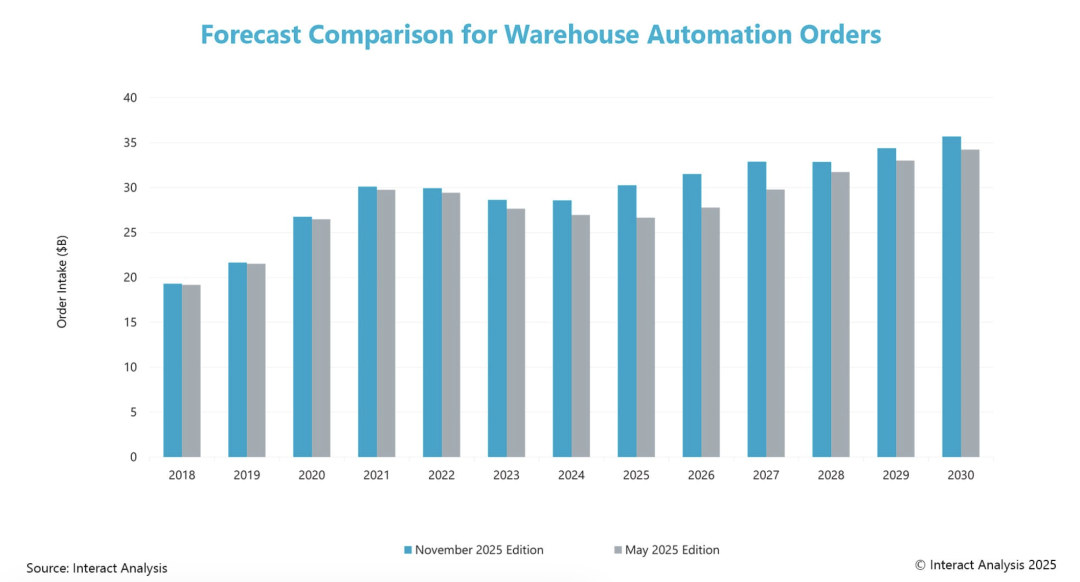

解读我们更新后的仓储自动化市场预测,可以将其划分为三个阶段:历史表现、短期预期和长期展望。2024 年市场表现超出预期,同时我们上调了短期预测;但即便预计到 2030 年市场规模将达到更高水平,其长期增长率仍被小幅下调。

短期预测上调,长期增速下修

短期预测上调,长期增速下修

从过去半年的调研收入数据来看,2024 年底仓储自动化项目交付进度明显加快。全年仓储自动化收入同比增长 1%,而此前我们预测的是 3% 的降幅。2024 年,尽管供应商对市场前景普遍信心不足,但整体市场表现依旧保持稳定。不过,这种表面的稳定之下,不同行业的表现却大相径庭:在 Symbotic 公司的强劲拉动下,食品杂货行业的仓储自动化收入增长近 20%,而快递包裹行业的自动化收入却下滑了近 15%。

短期来看,我们上调 2025-2027 年市场预测,主要基于三方面因素:其一,仓储建设规模将实现温和增长;其二,钢材成本上涨的压力将传导至终端客户;其三,头部终端客户将落地多个大规模投资项目。

我们之所以调高中短期仓储建设预期,正是因为相比半年前,当前宏观经济的稳定性已有明显提升。特朗普政府推出的钢铁和铝材关税政策,持续推高钢材价格,这不仅增加了自动化项目的建设成本,也直接带动了订单量和收入预期的上涨。具体到美国市场,我们预计 2025 年仓储自动化订单量将增长 12%,其中单是价格上涨这一项,就贡献了 6 个百分点的增幅。

除了仓储建设提速和钢材成本高企这两大因素外,多个大型自动化项目的落地,也将对 2025 年的市场走势产生重要影响。尽管宏观经济基本面依旧疲软,但亚马逊(Amazon)、乐购(Tesco)、玛莎百货(M&S)以及阿霍德・德尔海兹(Ahold Delhaize)等企业,仍承诺将大手笔投入仓储自动化建设。受此影响,我们将 2025 年仓储自动化订单量的预期,从 5 月报告中的增长 1% 上调至 7%。

短期市场呈现出鲜明的分化特征:尽管宏观经济疲软给多数自动化设备供应商带来压力,但市场整体仍有望实现增长。而成本上涨和头部客户的大规模投资,正是驱动增长的核心动力。

虽然我们预测 2030 年市场规模将高于此前预期,但需要注意的是,长期增长率已被下调,背后主要有两方面原因。一方面,更新后的仓储建设预测显示,市场需求将更多集中在预测期前半段,后期积压的需求规模会相应缩减;另一方面,2028 年美国将迎来总统大选,由此引发的政治不确定性,以及其对贸易和国内政策可能产生的影响,或将导致市场增长在这一年有所放缓。

中国市场受经济增速放缓,以及阿里巴巴、京东等头部电商平台缩减投资的影响,仓储自动化市场仍处于收缩状态。美国市场预计将实现更强劲的增长,不过,钢材价格上涨将在很大程度上主导这一增长态势。欧洲市场前景则喜忧参半:在食品杂货行业的带动下,英国市场将迎来强劲增长;而德国由于制造业投资意愿低迷,其中短期市场仍将持续低迷。

移动自动化市场发展态势

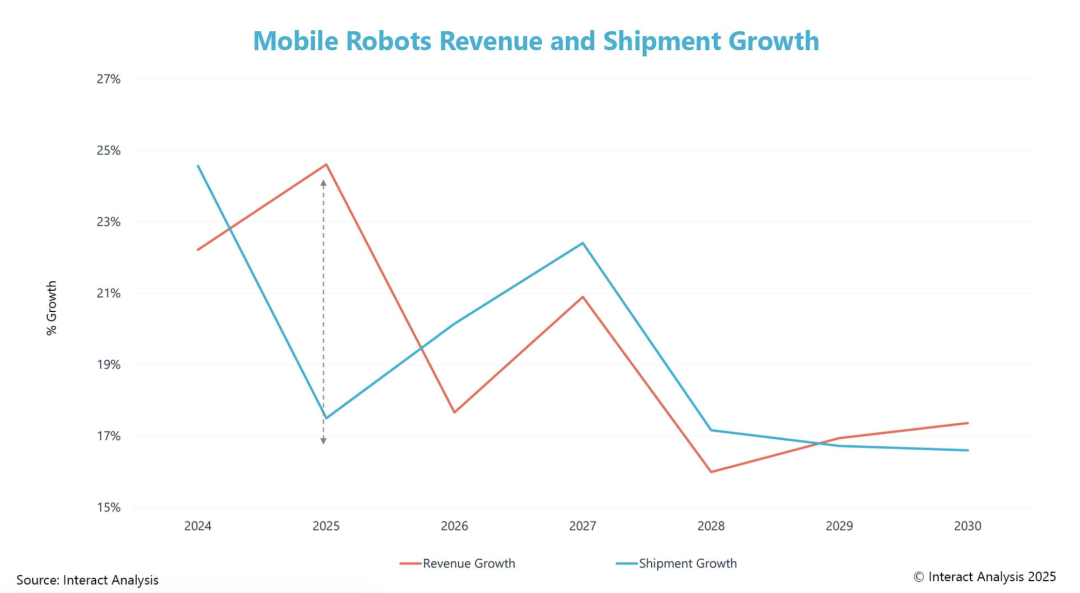

受政治经济不确定性加剧和生产成本上升的双重影响,2025 年移动自动化市场的增长格局出现分化。2024 年时,我们曾预测2025 年移动自动化设备出货量增长率为 24.5%,收入增长率为 22%;而在本次新版报告中,这两项预测数据分别被修正为 18% 和 24%。出货量增速预期下调,收入增速预期却逆势上调,二者走势背离,直观反映出尽管出货量增长势头有所减弱,但设备价格上涨却推动了收入的提升。这种收入与出货量增长不同步的现象,打破了二者以往高度相关的联动关系。

2025 年收入与出货量增长走势背离

2025 年收入与出货量增长走势背离

尽管短期市场存在波动,但移动自动化的长期发展前景依然向好。我们预测,2030 年前,在市场对高扩展性、高灵活性解决方案的需求驱动下,行业将实现稳健增长 —— 当前复杂多变的经济和政治环境,更是进一步放大了这一市场需求。

穿梭车系统与移动自动化解决方案之间的竞争日趋白热化,以Exotec和海柔创新(Hai Robotics)为代表的企业,凭借其高效的料箱到人系统,在这场竞争中占据领先地位。回顾历史,穿梭车系统在高吞吐量领域(每小时处理量 550 次以上存取作业)一直占据主导地位。2024 年,穿梭车系统在高吞吐量拣选市场的份额高达 70%。不过,随着料箱到人系统和超高密度存储系统技术的不断迭代升级,预计到 2030 年,穿梭车系统的市场份额将下滑至 55%。

从区域市场来看,中国目前仍是全球最大的移动机器人市场,占据了绝大部分的设备出货量。但随着其他地区市场应用加速普及,预计到 2030 年,中国市场的出货量份额将回落至 45% 左右。由于中国本土设备定价相对偏低,其在全球市场的收入份额远低于出货量份额,且随着其他地区市场部署规模的扩大,这一收入份额还将持续走低。

我们的研究能为您提供哪些助力

市场增长是宏观经济因素、客户需求变化以及技术创新迭代等多重因素共同作用的结果。我们的研究旨在为您拨开市场迷雾,在复杂多变的市场环境中提供清晰洞察,助力您从容应对不确定性,在挑战中发掘市场机遇。

最新机器人&仓储自动化洞察

中国仓储自动化市场:风险、现实与回报

Automate 2026 前瞻:值得期待的五大主题