Automate 2026 于 6 月 22 至 25 日在芝加哥举行。Interact Analysis 团队在三天内完成 120 多场供应商和技术提供商交流,观察到自动化投资正在回归,但其形态已发生变化。

核心判断:市场不是全面快速反弹,而是由半导体、数据中心、汽车和生命科学拉动的定向、渐进式复苏。竞争重点正从硬件规格转向 AI、软件、灵活架构与服务能力。

现场最值得关注的五个信号

- 投资重新启动,但更关注生产率、韧性和可量化回报。

- 物理 AI 正走出概念验证,进入视觉、协作机器人和移动机器人的产品路线图。

- 机器视觉从检测工具转向持续生成运营数据的软件与服务平台。

- 区域自主、供应链韧性与本地化采购正在重塑机器人商业叙事。

- 网络韧性法案正把合规要求推入联网自动化产品的设计与生命周期管理。

定向投资正在回归

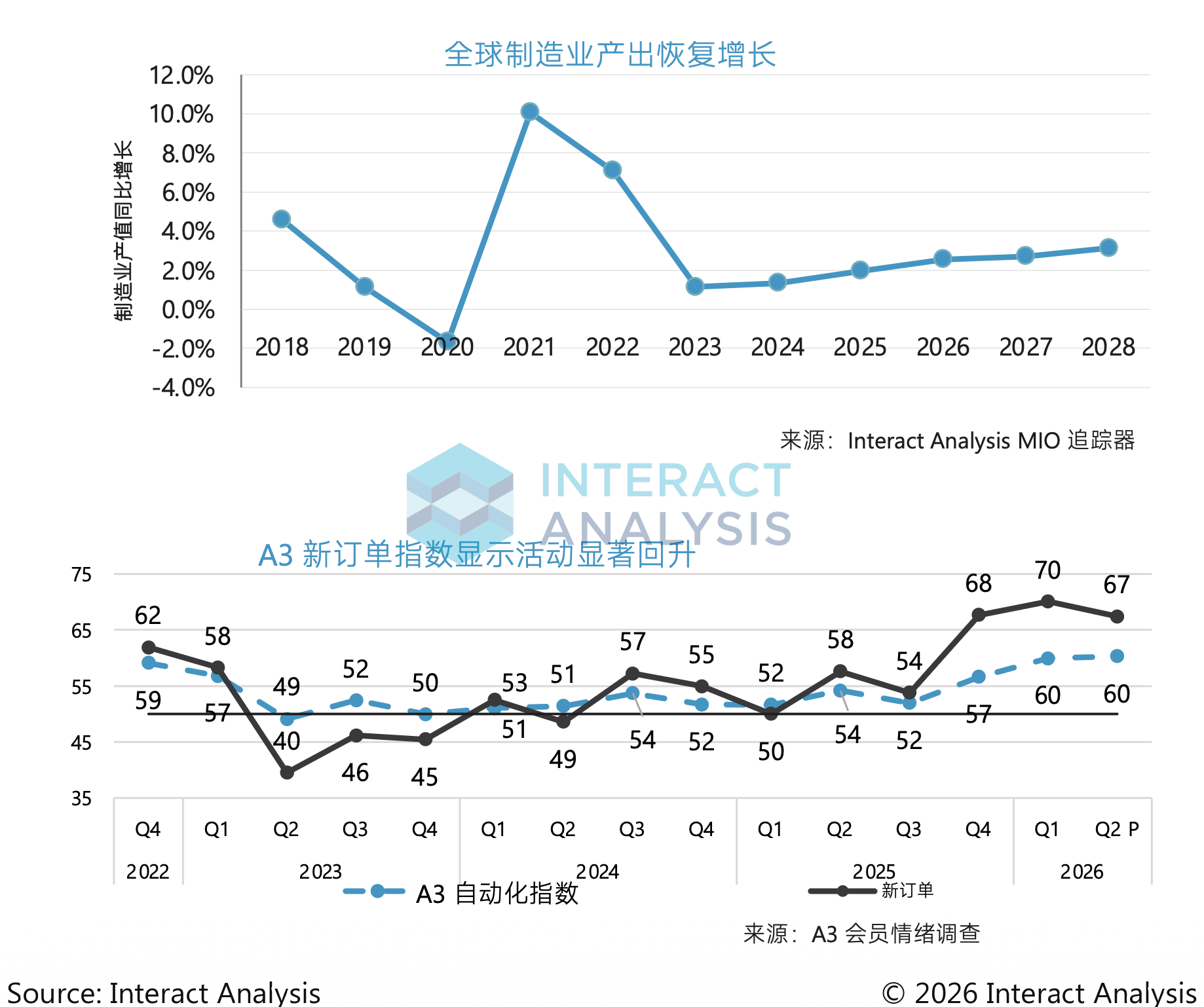

展会上的情绪较去年明显改善,但多数供应商并未把这轮复苏理解为全面反弹。投资更集中于半导体、数据中心、汽车和生命科学等确定性较强的场景;客户更重视能直接提升生产率、降低运营风险或扩展既有产线的项目。

这意味着自动化供应商需要把叙事从“增长会回来”转向“哪些场景正在形成可执行的投资理由”。模块化、可扩展和可快速部署的方案比单一设备规格更容易对应这一需求。

物理 AI:VLA 与世界模型将走向组合

物理 AI 是本届展会最密集的讨论之一。视觉-语言-动作模型(VLA)可以将视觉输入和自然语言指令直接映射为机器人动作;世界模型则尝试预测不同动作在真实物理环境中的后果。

二者并非替代关系。VLA 提供更灵活的感知到动作路径,世界模型帮助系统在执行前评估结果。未来的产品差异化,更可能来自“VLA + 世界模型 + 可靠控制”的组合,而不仅是单一模型名称。

填写信息,解锁完整报告

填写以下信息后,即可在线阅读完整观展报告并下载原版 PDF。

解锁后可阅读:机器视觉的数据与服务化、移动机器人与集成架构、CRA 合规影响,以及对自动化企业的完整行动建议。