机器人 & 仓储自动化

2025-09-18

仓储自动化交易活动升温

Rueben Scriven

Rueben是全球仓储自动化行业中领先的研究分析师之一,经常在全球重要的行业活动上发表演讲,主持过多个行业研讨会。

历经数年交易活动低迷后,仓储自动化行业似乎正迈入新的增长阶段。极智嘉(Geek+)已在港交所完成首次公开募股(IPO),Dexterity正在筹备潜在上市。与此同时,有消息称霍尼韦尔(Honeywell)正为其仓储自动化业务探索“战略备选方案”。 本文将梳理驱动市场的底层趋势与关键因素。

新冠疫情引发的“繁荣——回落”

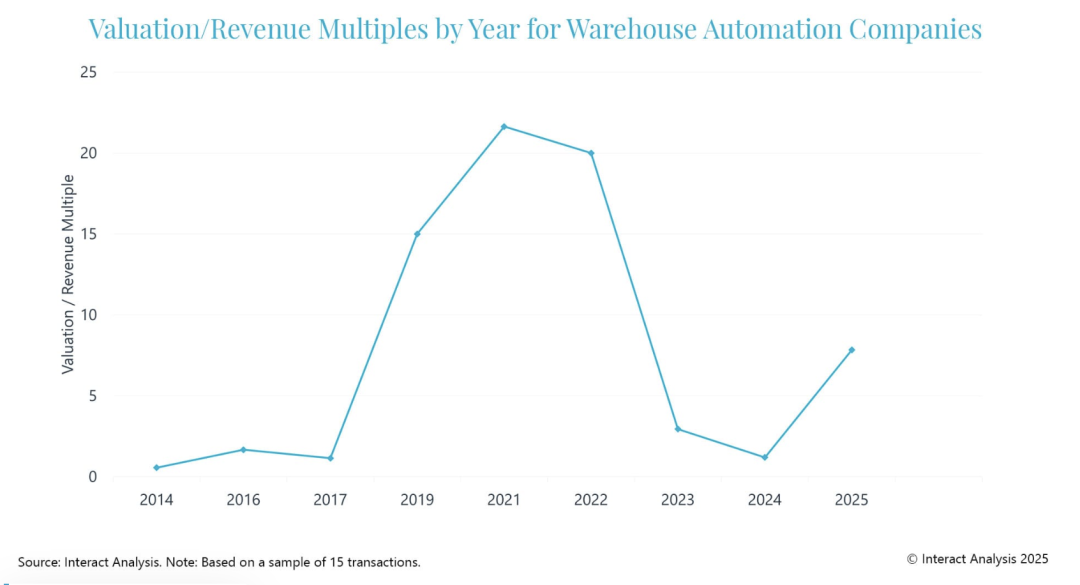

在新冠疫情爆发前,仓储自动化企业的估值通常为营收的 1-2 倍左右。然而,受电子商务快速增长及仓储建设热潮推动,疫情期间市场需求激增,企业估值随之飙升。其中值得注意的是, AutoStore 在 2022 年的估值达到营收的 21 倍——软银( SoftBank )以 22 亿美元入股,对该公司的估值高达 70 亿美元。

无独有偶, Zebra Technologies 以 2.9 亿美元收购了 Fetch Robotics 95%的股权。根据收购时 Fetch “约 1000 万美元的年化销售额”计算,此次收购对应的估值倍数高达营收的 31 倍,令人震惊。

但这一繁荣期转瞬即逝。随着利率上升及电子商务增长放缓,企业估值大幅回落。到 2023 年和 2024 年,平均估值营收比已降至 2.07 倍——例如 Storage Solutions、Berkshire Grey、Alert Innovation 以及西门子物流(机场业务, Siemens Logistics (Airport) )等企业的估值营收比均低于 5 倍。

我们正迈入新的增长阶段吗?

在经历了两年的交易低迷后,有迹象表明仓储自动化领域的投资可能正进入新的增长周期。以下几大因素可支撑这一观点:

估值逐步回升

尽管 2025 年的数据仍不完整,但早期指标显示估值已显著上升。我们估算,今年以来的平均估值营收比约为 7 倍,远高于 2023 年的 2.95 倍和 2024 年的 1.2 倍。

注:疫情期间仓储自动化企业估值曾出现激增

私募股权的持有周期

从当前由私募股权( PE )公司持有的企业来看,平均持有周期约为 4.5 年。由于私募股权公司通常持有资产的周期为 3-7 年,我们预计未来 18-24 个月内,相关资产的剥离活动将有所增加。值得关注的是, Thomas H. Lee Partners、Ares Management、Dune Point Capital 及软银等机构目前至少持有 17 家仓储自动化企业的股权。其中多家企业已通过合并组建为规模更大的系统集成商,如 KPI Solutions、Hy-Tek 及 FORTNA。

私募股权对研究的关注度上升

据我们观察,过去两个月里,私募股权公司对我们研究报告的关注度显著提升。这种关注度的增长表明,后续交易活动可能会加速。

交易构成部分解释了疫情期间的飙升

人们容易将近期市场动态简单归结为“新冠疫情引发的繁荣与泡沫破裂”,但被收购企业的构成其实也是影响估值趋势的关键因素。

以重资本项目为主的系统集成商,估值倍数通常低于拥有专有技术与可持续经常性收入的 OEM(原始设备制造商)。

移动机器人厂商(尤其是 RaaS,机器人即服务)由于被认为具备更强的增长潜力,普遍享受更高溢价。

巧合的是,疫情期间的多数收购交易都涉及自动化 OEM 厂商及移动机器人供应商;相比之下,疫情前及疫情后的交易中,系统集成商所占比例更高。这种交易构成的变化,除了疫情相关的市场因素外,也在一定程度上解释了疫情期间估值为何会飙升。

息税折旧摊销前利润(EBITDA)倍数

已计入强劲增长预期

传统固定自动化系统集成商的 EBITDA 倍数徘徊在 10-20 倍之间。例如, Storage Solutions、Intelligrated、Swisslog 及 Dematic 的收购交易对应的 EBITDA 倍数分别为 11 倍、12 倍、15 倍和 20 倍,略高于 Equidam 数据显示的“工业机械与设备行业 10 倍”的共识倍数。

然而,对新兴移动机器人供应商的收购交易,其倍数远高于此,且不少企业处于负 EBITDA。以 2025 年 7 月在港交所上市的极智嘉为例,其估值为 28 亿美元,经调整后的 EBITDA 却为-3400 万美元。近年来被收购的其他多家自主移动机器人供应商,其 EBITDA 也处于极低水平甚至为负,导致对应的 EBITDA 倍数极高。2022 年软银部分收购 AutoStore 时,对该公司的估值为 70 亿美元,隐含的 EBITDA 倍数达 44 倍,显著高于行业共识水平。

简而言之,在对新兴机器人供应商进行估值时, EBITDA 往往被忽略——核心依据是市场认为这些企业未来将产生可观的现金流。因此,投资者倾向于通过评估市场潜力及未来增长预期来估算未来现金流,并以此为基础计算企业估值。这种估值方式存在一处局限:市场的实际增长节奏,未必总跟最初宣传中的预期一致。

应对动荡的市场环境

尽管交易活跃度出现回暖迹象,但市场环境仍存波动。2025 年年初的乐观情绪随着贸易紧张与特朗普政府新加征关税带来的不确定性而降温,部分资本开支因此延后。

不过,市场前景并非一片黯淡。2024 年固定自动化订单表现超出预期,这在一定程度上缓解了 2025 年的营收压力。美国、英国与中国的仓库利用率开始趋于稳定,疫情后高企的空置率正逐步回落。若空置率继续下行,我们预计到 2027 年仓储建设活动将再次升温。

目前来看,现有设施的改造项目(即所谓的 “棕地项目”)可能仍将占据主导地位。尽管不确定性仍在推迟 “绿地项目”(新建项目)的投资,但劳动力短缺、电子商务持续增长等长期驱动因素依然强劲,这些因素将为自动化领域的持续投资提供支撑。如需了解我们最新的预测数据,可阅读我们近期发布的相关文章。

精准市场数据的重要性

在这样一个快速变化的环境中,获取准确和最新的市场数据对于交易团队和投资者至关重要。如需更多见解或了解我们的最新研究,请随时联系。

Rueben Scriven

研究经理,英国

Rueben是全球仓储自动化行业中领先的研究分析师之一,经常在全球重要的行业活动上发表演讲,主持过多个行业研讨会。

最新机器人&仓储自动化洞察

中国仓储自动化市场:风险、现实与回报

Automate 2026 前瞻:值得期待的五大主题