工业自动化

2025-11-13

固态电池热潮下的“冷思考”

Renee Ju

Renee 负责支持 Interact Analysis 在锂电池与工业自动化领域的研究工作。她具备经济学专业背景,善于运用数据进行深入分析,并拥有扎实的行业研究能力。

今年以来,固态电池行业动态频出,市场热度持续攀升。从上游材料厂商,到中游电池制造与设备企业,再到下游整车厂商,纷纷公布了固态电池相关研发、产品乃至实际应用方面的实质性进展,固态电池已然来到商业化前夜。然而,在市场热潮之下,当前固态电池在关键技术成熟度、制造成本、规模化生产能力及产业链配套等方面仍面临多重挑战,实现大规模商业化落地,仍需时间积累与产业耐心。

供应端:实际产能有待释放

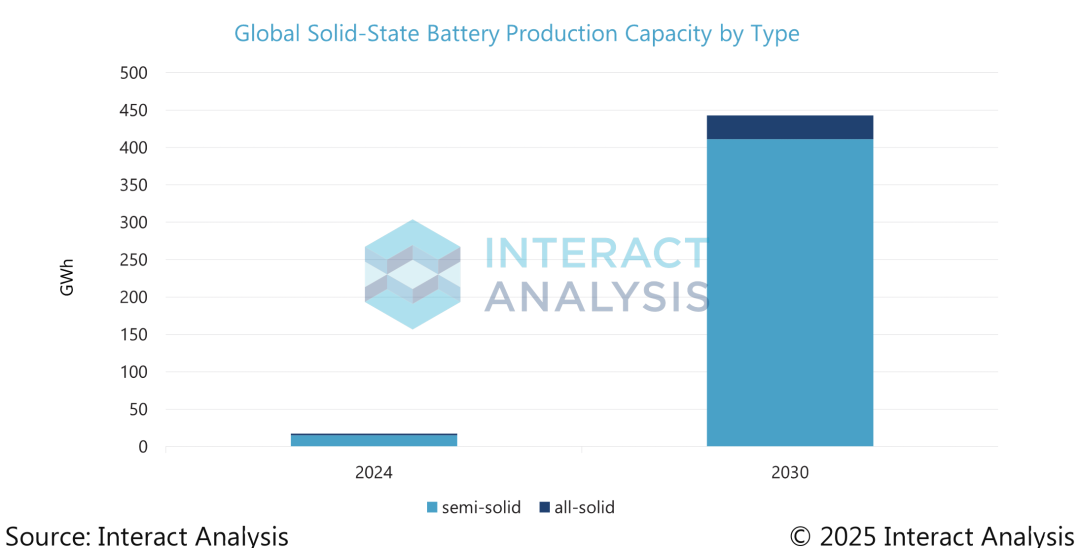

实际上,当前市场上所见的实质性商业化进程,主要由半固态电池推动,而非全固态电池。据 Interact Analysis 不完全统计,目前全球官宣的固态电池规划总产能已超过 750 GWh(含半固态电池)。2024 年,全球固态电池产能为 17.6 GWh,其中半固态电池产能占比达到近九成;预计到 2030 年,全球固态电池产能达到 443.0 GWh,半固态电池产能占比进一步上升到九成以上。

具体来看,日韩及美国厂商当前公布的产能以全固态电池产线为主,集中于中试线阶段,尚未达到量产工厂级别。国内规划的产能规模显著高于海外市场,但就落地方案而言,现有产能主要集中于半固态电池这一过渡阶段方案,全固态电池产线同样尚处中试阶段。

相较于不含电解液的全固态电池,仍保留少量液态电解质的半固态电池在产线及设备方面与现有液态锂电池体系兼容度较高。而全固态电池由于电解质的不同,叠加制造工艺出现较大变更,核心设备出现较大变化,如取消隔膜、注液等工艺,新增胶框覆合、等静压等设备,这也导致全固态电池生产在技术难度及生产成本上均远超半固态电池,当前良品率仍处于较低水平。

相较于不含电解液的全固态电池,仍保留少量液态电解质的半固态电池在产线及设备方面与现有液态锂电池体系兼容度较高。而全固态电池由于电解质的不同,叠加制造工艺出现较大变更,核心设备出现较大变化,如取消隔膜、注液等工艺,新增胶框覆合、等静压等设备,这也导致全固态电池生产在技术难度及生产成本上均远超半固态电池,当前良品率仍处于较低水平。

从设备端来看,作为产能建设关键的先行指标,设备领域近期动态频繁,但行业整体仍处于以产品研发为主的早期阶段,尽管部分头部厂商已实现设备交付,但多为试产线设备的 “散点式交付”,尚未形成规模化供应能力。目前固态电池设备市场由传统液态锂电池设备厂商主导,鉴于其在研发、资本以及客户关系方面的先发优势,预计短期内市场格局不会有较大变化。从原材料端来看,上游原材料厂商积极布局固态电池材料,但当前供应链尚不成熟,关键原材料,如高纯度硫化锂,尚未形成稳定量产能力。

需求端:成本性能尚需市场验证

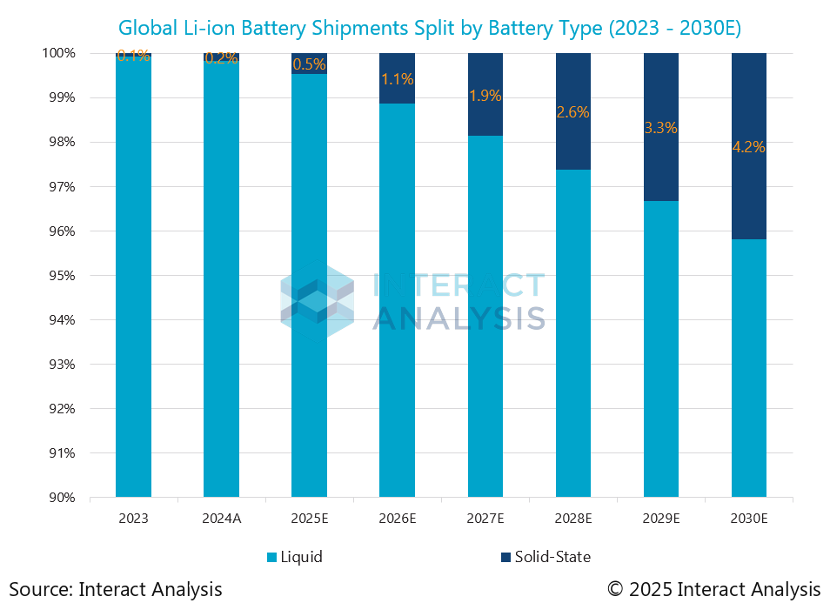

2024 年,全球锂电池出货量达到近 1.4 TWh,其中,固态电池(含半固态电池)的渗透率为约 0.2%。具体来看,消费电子为渗透率最高的下游应用场景。作为最大潜在市场的新能源汽车市场,当前仍多处于测试阶段,产品实际出货较少,尚未形成放量需求。基于半固态电池的储能解决方案,已有实际订单或项目招标,当前阶段以示范项目为主,实际项目规模有限。

2030 年,预计锂电池出货量将达到 3.8 TWh,届时固态电池渗透率将达到 4.2%,逐渐进入商业化阶段。伴随技术成熟度的提升以及规模效应带来的成本下降,固态电池的优势将逐渐凸显。从应用场景来看,新能源车市场逐渐从测试迈向量产装车,需求逐渐放量,预计将成为固态电池最大的下游应用市场。消费电子市场依旧是渗透率最高的下游市场,eVTOL、无人机、机器人等对价格相对不敏感的细分应用场景将带动固态电池在消费电子市场的快速渗透。但就当前阶段而言,固态电池成本与性能验证尚未完全通过市场检验,需求端同样存在一定不确定性。

写在最后

写在最后

固态电池的产业化不仅将改变电池生产工艺,也将推动从上游原材料体系创新到下游应用场景拓展及生态适配的全产业链变革。固态电池的商业化进程同样需要产业链各环节的协同共进。目前,在全行业的合力助推下,固态电池已进入商业化的加速准备期。全球企业正积极布局固态电池技术,行业热度持续升温。

预计到 2030 年,由中国厂商主导的半固态电池技术仍将占据市场主导地位;与此同时,全固态电池的增速后来居上,展现出更强的后期增长潜力。在这新一轮技术变革中,中日韩厂商能否延续在锂电领域的既有优势,是否有欧美企业能实现突破重塑竞争态势,我们将持续关注。