工业自动化 锂电池&制造设备

2026-03-10

分化明显!2025年亚太锂电产能建设

Renee Ju

Renee 负责支持 Interact Analysis 在锂电池与工业自动化领域的研究工作。她具备经济学专业背景,善于运用数据进行深入分析,并拥有扎实的行业研究能力。

Interact Analysis 持续追踪锂电池及其制造设备市场。2025年,亚太地区电池产能扩张正整体步入调整期。中国本土产能建设稳步推进,而其他亚太市场的新增产能规划则相对谨慎,当前进入落地阶段的项目,多为前几年已对外宣布的存量产能。各国在推进电池本土化制造进程中呈明显分化,进度与挑战各异。

中国本土

头部企业引领产能稳步推进

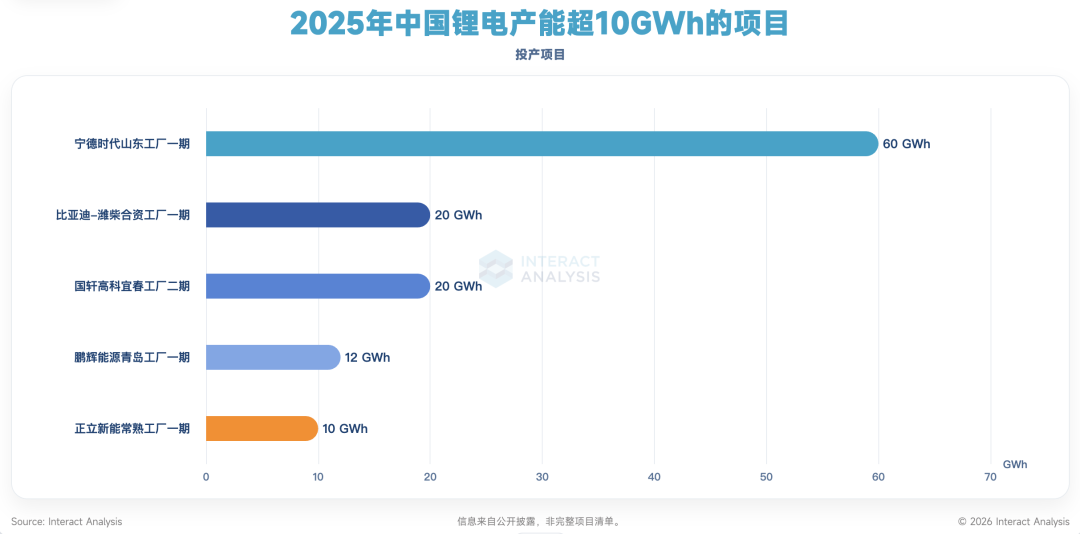

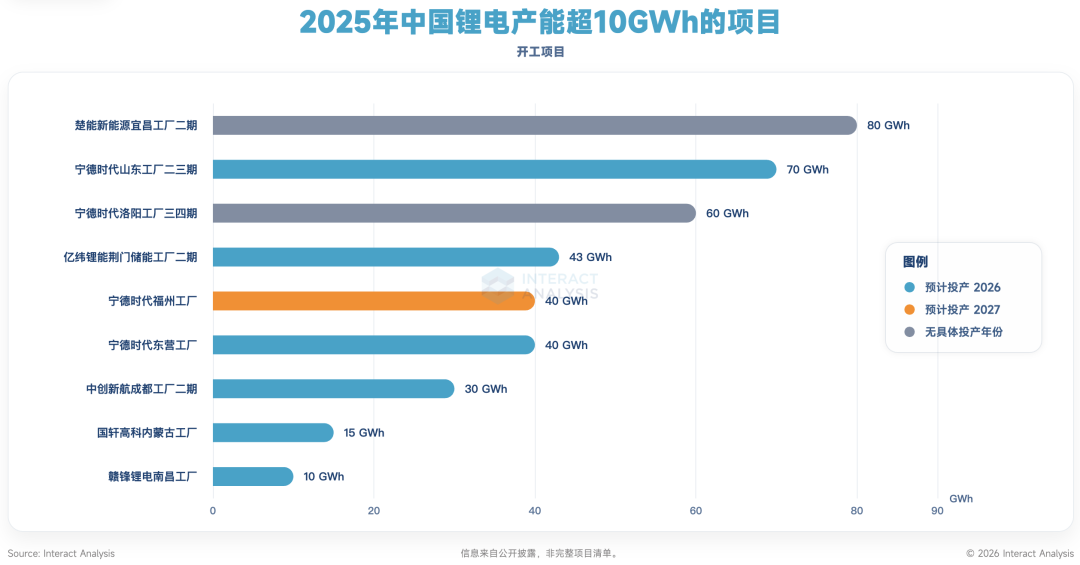

中国本土锂离子电池产能建设进展顺利,根据 Interact Analysis 的《全球锂离子电池项目产能追踪数据库》*1 *2,2025年有超过 580GWh 的项目开工建设,超过 240GWh 的项目实现投产(投产数据均依据企业官方公布的信息)。以下为部分产能超 10GWh 的重点项目:

2025 年,中国锂电本土新增产能呈现明显的头部集聚特征,主要集中在一二线龙头企业手中。相较于前几年行业内遍地开花的规模化产能建设态势,中小锂电企业的扩产节奏已显著放缓。

2025 年,中国锂电本土新增产能呈现明显的头部集聚特征,主要集中在一二线龙头企业手中。相较于前几年行业内遍地开花的规模化产能建设态势,中小锂电企业的扩产节奏已显著放缓。

此外,中小企业正迎来多重市场端挑战:国内行业内卷加剧的同时,年初锂电池出口退税政策的逐步退出,直接削弱了其海外市场竞争力,海外业务增长与利润空间双双承压;叠加上游原材料价格大幅波动,企业经营难度进一步加大,正面临严峻的市场出清压力。整体来看,多重因素交织下,中国锂电行业的整合进程或将进一步加快,行业资源将持续向头部企业集聚,稳步提升市场集中度。

日本

本土尚无新增产能落地

2025年日本本土并无新增产能落地。尽管 日产汽车 年初曾宣布 5GWh 电池工厂选址计划,但仅数月后即因成本削减战略而终止项目。

韩国

头部企业调整节奏,二线厂商按计划推进

2025年韩国本土仅 三星SDI 的 46系列 大圆柱电池项目实现投产。 LGES 新增的 13GWh 磷酸铁锂储能产线与 SK On 新增的 14GWh 工厂项目投产时间均由2025年推迟至2027年,头部企业或正重新评估投资节奏与产能利用率。与此同时,二线厂商 Kumyang( 16.2GWh 大圆柱电池工厂)与 PNT( 0.2GWh 磷酸铁锂工厂)则按原计划于2026年投产。

印度

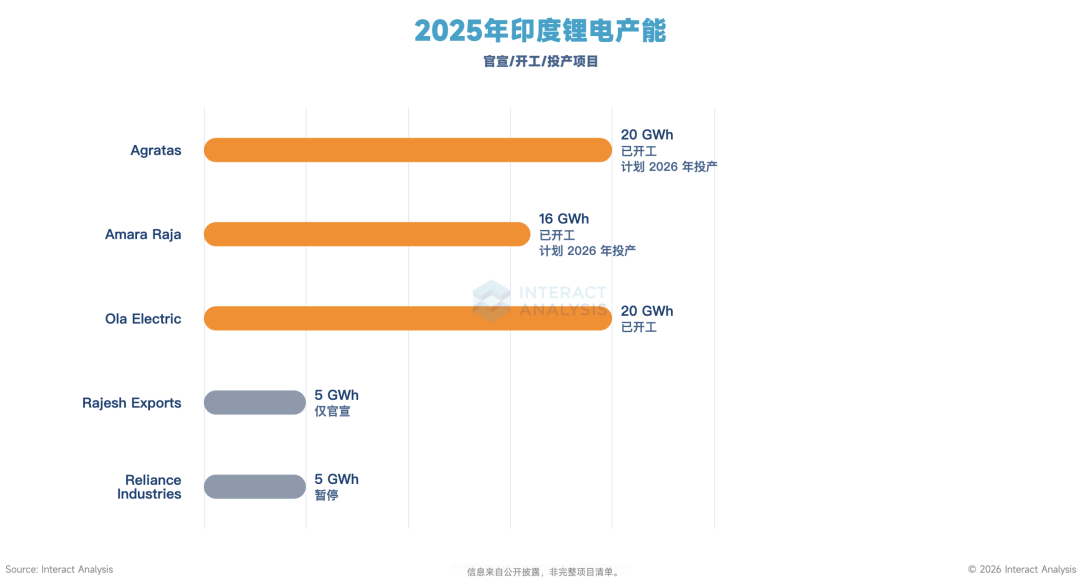

政策雄心遭遇执行落差,头部企业集体遇阻

印度2022年推出的先进化学电池(ACC)生产挂钩激励计划(PLI)进展严重不及预期。三家 ACC-PLI 计划受益方( Ola Electric、 Reliance New Energy、 Rajesh Exports)因未能按时建厂已被处以罚款。

其中,Reliance因中方合作伙伴退出而暂停;Ola因两轮车市场份额下滑,转向储能并延期至2026年;Rajesh则自官宣后无实质进展。相比之下,TATA集团旗下的 Agratas 以及 Amara Raja 的工厂则有望在2026年实现投产,成为印度本土电池制造的希望。

此外,在2026财年预算中,印度政府宣布追加 750亿 卢比用于先进化学电池(ACC)生产挂钩激励计划,并调整补贴发放标准,将激励节点由原先的“量产出货”提前至“设备到厂”,以加快资金流转并刺激实际投资落地。

此外,在2026财年预算中,印度政府宣布追加 750亿 卢比用于先进化学电池(ACC)生产挂钩激励计划,并调整补贴发放标准,将激励节点由原先的“量产出货”提前至“设备到厂”,以加快资金流转并刺激实际投资落地。

东南亚

中企主导,建设步伐激进

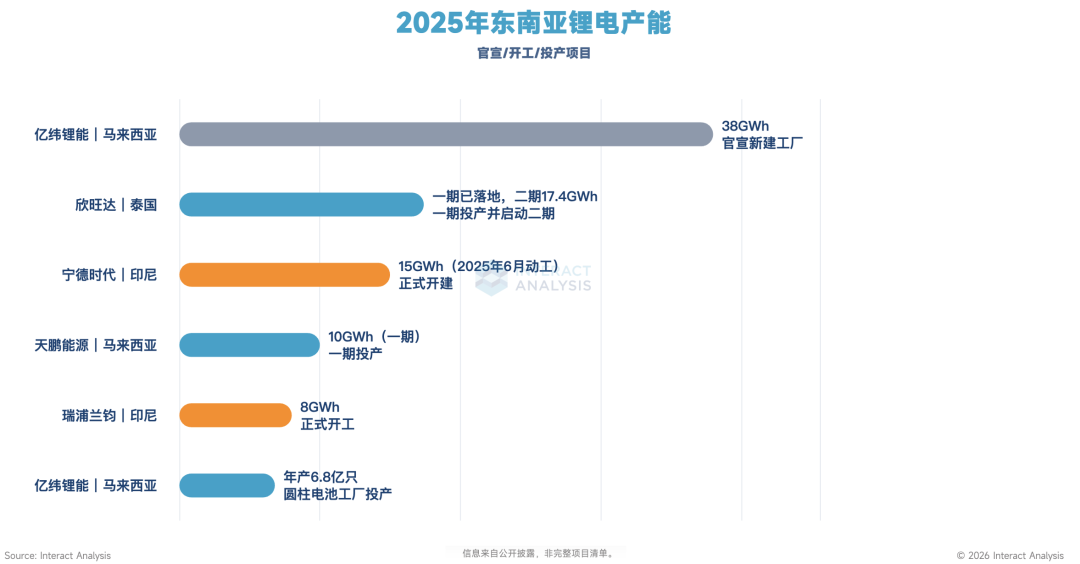

东南亚电池市场近年来发展迅速,新增投资主要由中国企业主导。相较于前两年,2025年该地区的电池项目呈现 “集中落地与投产”态势。从下游应用来看,市场已覆盖电动汽车、储能系统、消费电子等多个领域,需求结构日益多元,增长潜力持续释放。

在此背景下,东南亚各国政府正通过差异化的政策支持与产业补贴,加快提升电动汽车渗透率,积极推动本土电池产业链的构建。例如,印度尼西亚凭借其全球领先的镍矿资源,确立了“垂直整合”的发展战略,大力吸引资本投入,布局从矿石冶炼到电池生产,再到电池回收的全产业链;泰国则依托其成熟的汽车工业基础,通过电动汽车激励政策,打造区域动力电池的制造高地;而马来西亚积极推进能源转型,释放国内市场潜力,目前已形成较为完整的电池产业链。

注:

注:

*1仅考虑电芯工厂,不包括模组和Pack产线

*2基于公开产能的项目情况