工业自动化

2026-01-29

洗牌与动荡!2025年欧洲锂电产能建设

Yvonne Zhang

Yvonne协助开展研究项目、产出并解读调研结果,提升产品输出。她拥有金融硕士学位,在美国完成学业后,曾从事工业自动化行业研究工作。

Interact Analysis 持续追踪锂电池及其制造设备市场。在 Northvolt 、 ACC 等头部本土企业相继受挫后,2025 年欧洲锂电池产能建设正以更加务实的方式重新活跃。

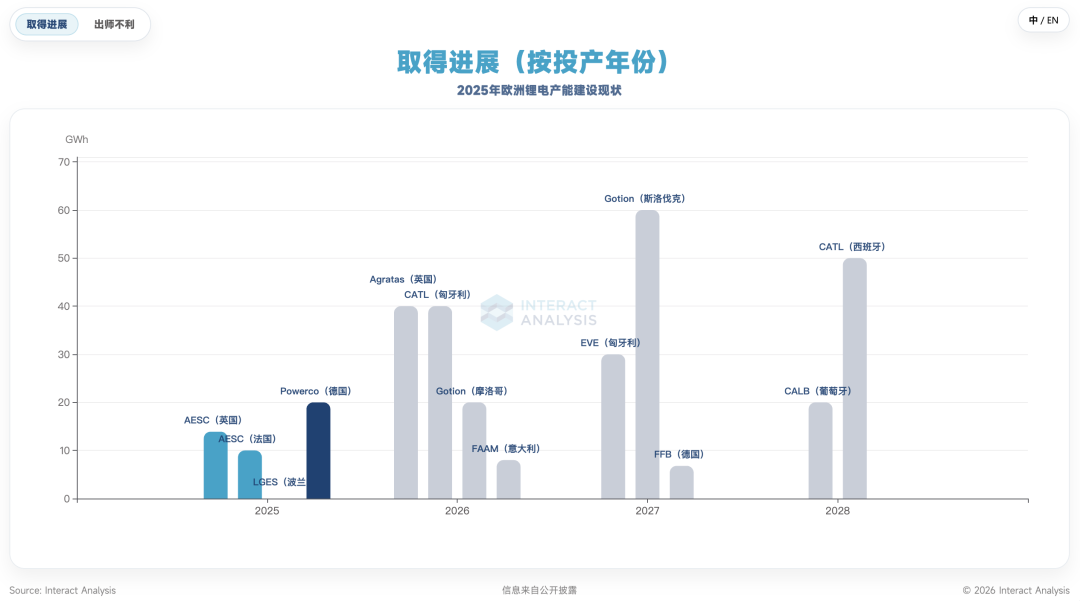

外资 “小阳春”

投产和正常推进项目多

尽管挑战重重,一批由外资主导的项目在2025年取得实质性进展,成为当前欧洲产能扩张的主要推动力:

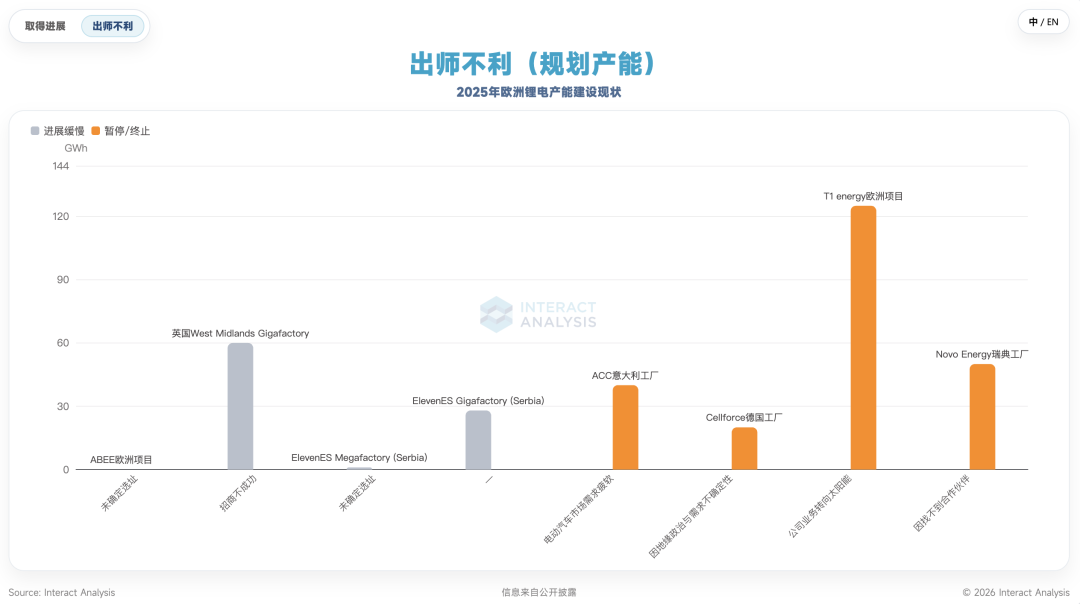

本土困境

项目停滞、淘汰与外部依赖

行业的另一面,一些本土项目因市场需求不确定而陷入困境:

1. 项目停滞与放弃

进展缓慢:

- ABEE 欧洲项目久未选址

- 英国考文垂市议会计划建设 60 GWh 的 West Midlands Gigafactory 但多年来一直未招商成功

- ElevenES 的 Megafactory 和 Gigafactory 项目一拖再拖

主动暂停/放弃:

- ACC 放弃意大利工厂

- 保时捷关闭电池部门 Cellforce

- Novo Energy(沃尔沃)因找不到合作伙伴而暂停

- T1 energy(前身 Freyr Battery)放弃在欧洲的项目并将处置这些资产

但值得关注的是,部分处于困境中的资产通过并购与重组得到暂时喘息的机会,例如:

- Northvolt 瑞典与波兰产线被 Lyten 收购;

- AMTE Power 英国工厂由德国 LionVolt 接管;

- Varta 完成重组,保时捷注资控股其高性能电池业务,使技术得以延续。

2. 欧盟扶持与市场现实的落差

2025年6月,欧盟宣布投资 8.52 亿欧元用于六个创新型电动汽车电池项目(详见:产能冲刺 800GWh,欧洲本土锂电池企业能站稳吗?)。然而,名单中的 Cellforce 德国项目与 Novo Energy 瑞典项目已宣布暂停。这或许说明:仅靠政策和补贴无法培育出具有市场竞争力的电池产业,最终仍取决于项目本身的商业可行性与市场的需求。

3. 欧洲电池企业获取成熟技术的路径正发生明显变化

从早期以车企主导的“战略投资+合资研发”进行长期技术融合,转变为更多元、更灵活的合作模式,后者能跳过重资产投入和漫长研发周期,快速满足市场需求。例如:

- 2024年,挪威电池公司 Beyonder 宣布放弃本土建厂,将其自研电池的生产环节外包给中国制造商。

- 2025年,挪威 Elinor Batteries 与中国懋略科技合作,直接推出储能电池产品。

- 同年,英国 Volklec 与远东电池(FEB)达成独家技术许可协议,将直接采用后者的电池技术。

总结

从“理想自主”到“理性共生”

当前,欧洲锂电池产业正在动荡中重塑,走向一条更加务实、内外协同的生存与发展之路。面对全球地缘政治与市场需求压力,欧洲产能建设选择更为审慎和稳健的步伐。

短期内,在欧洲锂电池制造产能层面追求“去中国化”已不现实,而中资企业也深化在欧洲的产业布局,实现从“供应商”到“本土合作伙伴”的角色跃升。欧洲电池产能建设或正逐步告别早期“理想化”的自主目标,转向一种基于产业现实、注重协同与效率的务实新生态。