工业自动化 锂电池&制造设备

2025-07-22

产能冲刺 800GWh,欧洲本土锂电池企业能站稳吗?

Shirly Zhu

Shirly一直专注于制造业领域的市场研究,行业涉猎广泛,涵盖新能源、化工、工业自动化、海事、汽车等行业的全球及本地化调研项目,积累超10年的一手及二手信息调研、数据及行业分析经验。

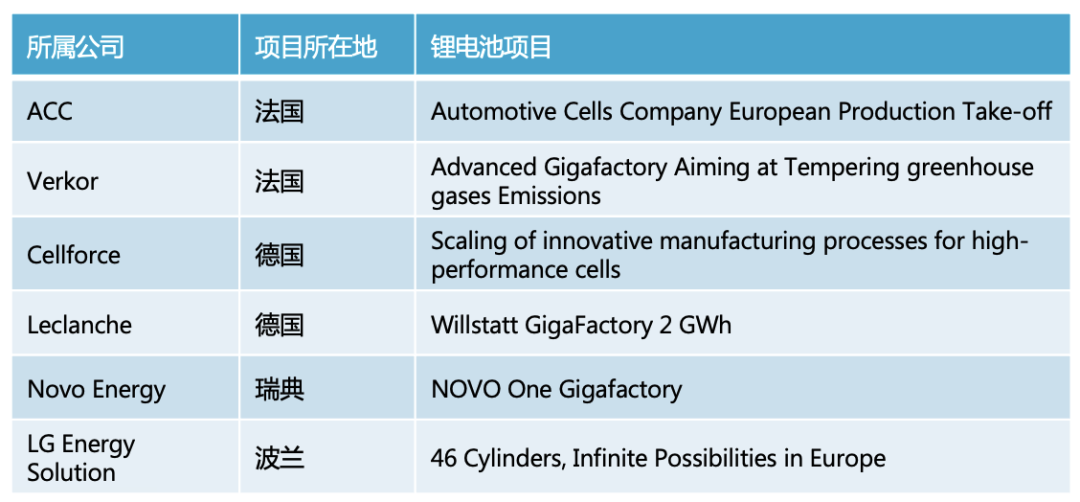

本月初,欧盟宣布对六个锂电池工厂提供8.52 亿欧元的投资,是欧盟 “电池价值链强化计划”(总预算 30 亿欧元)的一部分 (注1) 。

这些项目产能合计约 56 GWh,预计在2030年前投入运营。项目清单如下:

除了提升欧洲本土锂电池制造能力,减少对外部供应链的依赖,这项投资从技术与绿色转型维度,强调项目聚焦创新制造技术与低碳生产(如 AGATHE 项目以减排为目标),推动锂电池技术迭代,契合欧盟气候中性目标(这些工厂运行的前 10 年预计减排 9100 万吨 CO₂当量)。

不过,该投资也存在明显短板。一方面,56GWh 的产能规模相对有限,难以满足欧洲电动汽车及储能等领域的市场需求,短期内仍无法改变对外部供应链的依赖。另一方面,项目虽强调 “创新”,但依赖独立专家评审的 “技术成熟度” 标准,部分技术(如高性能电池)创新制造工艺转化到规模化生产存在不确定性,可能面临延迟。此外,项目集中分布在西欧和中东欧少数国家,南欧、北欧部分地区未被覆盖,可能导致区域资源分配不均;投资未涉及原材料、以及回收环节的支持。

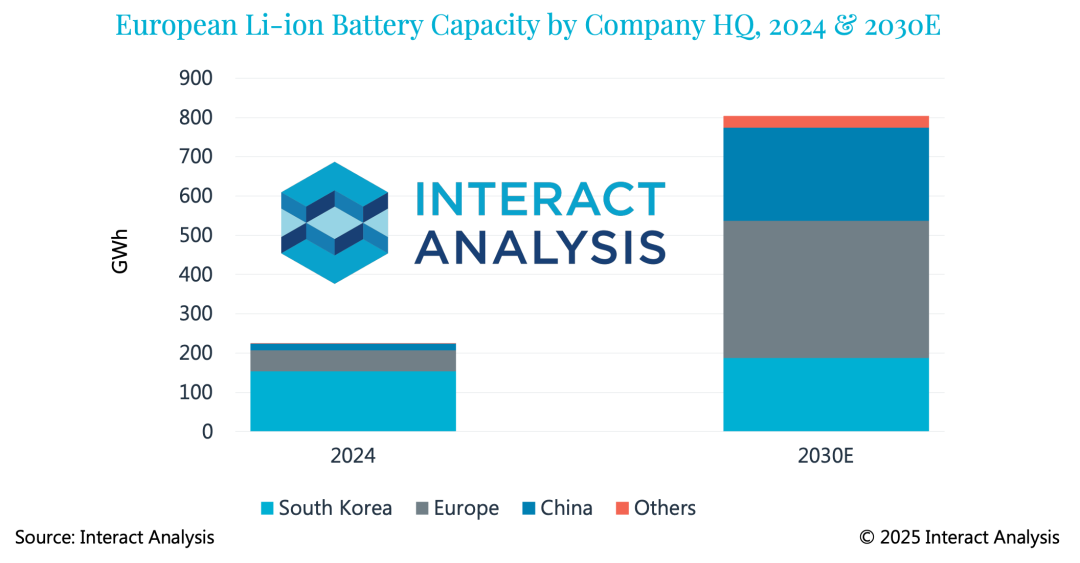

到2030年,欧洲预计建成

超800GWh锂电池产能

根据 Interact Analysis《全球锂离子电池项目产能追踪数据库》,欧洲锂电池产能格局正经历动态调整。截至 2025 年第二季度,欧洲累计官宣的锂电池项目(不含电池Pack、固态电池)总产能已超 1.9 TWh,但受汽车电动化需求增速放缓、供应链建设复杂度超预期等因素影响,部分项目遭遇挫折 —— NorthVolt等企业的项目出现停滞甚至夭折。回溯 2024 年底,欧洲已建成的锂电池产能超 220 GWh,其中韩国电池企业(LGES、SK On、Samsung SDI)在匈牙利、波兰布局的工厂贡献了近 70% 的产能,凸显外资主导的阶段性特征。

根据锂电池产能项目追踪,2030 年欧洲锂电池建成产能预计将超过 800GWh(中性情景)。届时产能格局或将迎来结构性变化:欧洲本土企业产能占比预计提升至 43%,中国企业通过海外布局将占据约 29% 的份额,而韩国企业的占比则将收缩至 23%,区域产能结构从 “外资主导” 向 “本土崛起 + 多元竞争” 转型的趋势渐显。

欧洲本土企业产能占比预计2030年提升到43%

写在最后

需要明确的是,与中、韩企业在锂电池领域积累的先发优势相比,欧洲企业在产能规模化建设上仍面临显著挑战。欧洲本土企业不仅市场起步较晚,还需应对供应链建设复杂度高、部分项目因需求波动或技术成熟度不足而停滞的现实困境。

尽管欧盟通过政策倾斜为本土企业创造了有利条件,但要实现后发优势并站稳本土市场,仍需多重因素支撑。一方面需要欧洲汽车电动化需求企稳回升,为产能消化提供市场基础;另一方面需政策红利切实落地,形成从技术研发到产业链协同的闭环支持。此外,企业还需突破规模化生产瓶颈,将创新成果转化为稳定产能,才能在 “本土崛起 + 多元竞争” 的未来格局中真正占据一席之地。

注1 https://ec.europa.eu/commission/presscorner/detail/en/ip_25_1727